こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

投資をしていると利率や利回りなど似たような言葉が多く、迷ってしまうという方はいませんか?特に想定利回りという言葉は、確定拠出年金企業型の運用目標を決めるうえで目安となる数字なので、おさえておきたい用語です。

この記事では、想定利回りの他、混同しがちな単語について解説しています。運用目標を決めるうえでよく利用する係数についても紹介します。老後の資産形成にむけて、運用目標を決める方法を知りたい方は参考にしてください。

投資における利回りとは?

投資額に対する利益の割合のことを利回りといいます。投資の利回りは以下の計算式を用いて計算します。

利回りと利率の違い

債券などの額面金額に対する年間の利息の割合のことを利率といいます。利率は以下の計算式を用いて計算します。

利率が債券などの利息との割合を表わすのに対し、利回りは投資商品の売買損益と利息を含めた利益と投資額の対比であるという点が異なります。

騰落率(とうらくりつ)とは?

騰落率とは、株式や投資信託などの投資商品が一定期間内にどれくらい価格の上下があったか変動率を数値化したものです。なお、騰落率は投資によって発生した配当金や分配金も考慮して計算されます。

想定利回り

想定利回りとは、退職金を従来の確定給付企業年金などから、確定拠出年金企業型に移行する場合に、従来の制度と同等の退職金額に到達するために必要な運用利回りのことです。

確定拠出年金企業型は、与えられた商品ラインナップのうち、どのような運用商品を選んでも自由ですが、仮に想定利回り2%と想定している場合、与えられた掛金で想定利回り2%を上回る運用をしないと、従来の退職金水準ほどの退職金には到達しません。

確定拠出年金企業型導入時に想定利回りを2%としているにもかかわらず、掛金の大半を元本確保型商品にしているような場合は、従来の制度と同水準の退職金は受け取れなくなり、損をしてしまう可能性がある点には注意が必要です。

手元のお金の価値が実は下がっている、インフレリスクとは?

確定拠出年金企業型の運用商品として、元本確保型商品を中心に選んでいると、自分が持っている資産の価値が目減りする、いわゆるインフレリスクにさらされることがあります。

インフレリスクとは?

具体例を使ってインフレリスクを解説します。1年後に100万円の車を購入したいと考えており、手元に100万円を現金で持っていたとします。しかし、1年後に世の中がインフレで2%物価が上昇し、購入しようと思っていた車が102万円になっていました。

手元に持っていた100万円は何も運用していないので、1年後物価上昇によって欲しかった車は購入できなくなってしまいました。

これは、世の中が物価上昇すると、自分が手元にもっていた100万円の価値が相対的に減少してしまうことを表しています。

もし、この人が手元の100万円を運用して、物価上昇率2%を超える運用利回りで運用していれば、102万円に値上がりした車も購入できたはずです。

このように運用利回りが極めて低い商品ばかりを手元に持っていると物価上昇局面では資産価値が目減りしてしまう可能性があります。この資産価値の目減りのことをインフレリスクといいます。

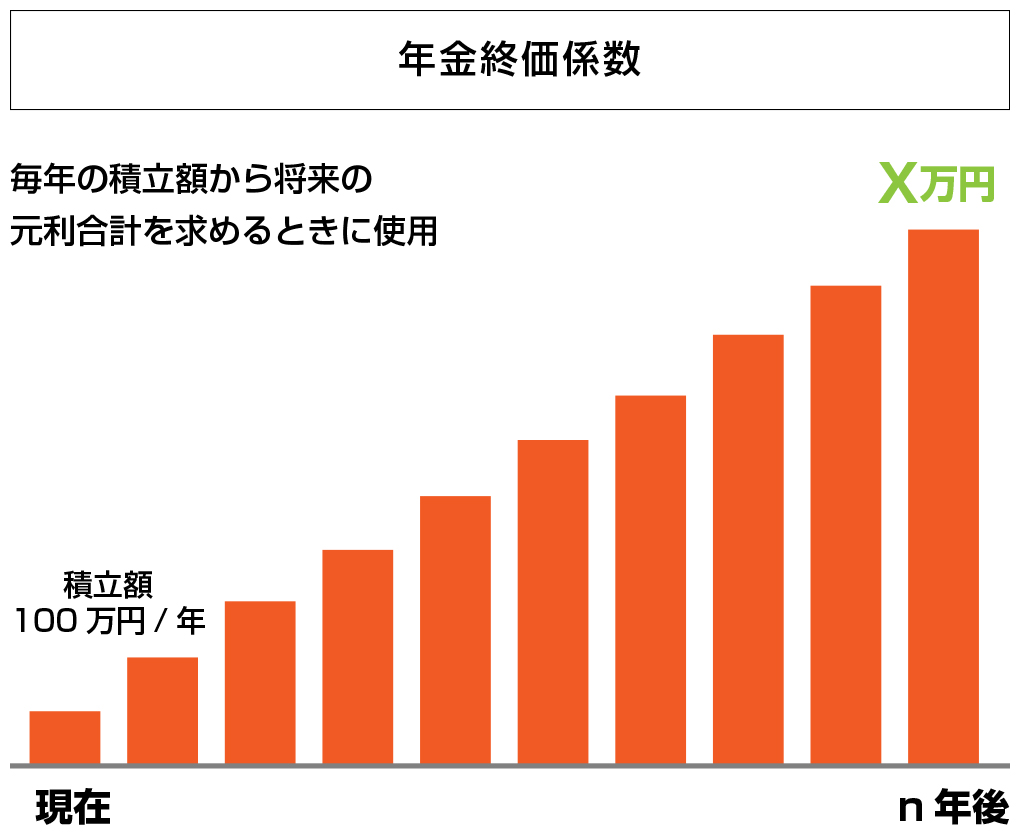

毎月積み立てたらいくらになるかを計算してみよう

物価上昇率を上回る利回りで運用することでインフレリスクに備えられますが、やみくもにリスクを取る必要もありません。

運用は過度なリスクを取ることが無いよう、あるいは、必要な時期に必要な金額が準備できるよう、毎年一定額を積み立て、一定の利回りで運用すると将来いくらになるか年金終価係数を使って運用目標の目安を計算してみましょう。

【計算例】

年間の利回り3%の商品で、毎月3万円(年間36万円)を積み立てた場合20年後にいくらになるか?

36万円×26.870※1)=約967万円

※1)年間利回り3%、20年間運用した場合の年金終価係数

このように年間の利回りと、運用期間と年間の積み立て額によって、将来の受け取り金額を計算することができます。計算した結果、過度なリスクを取る必要がない、あるいは、もっとリスクとリターンを取らないと目標額に届かないという目安がみえてくるようになるでしょう。

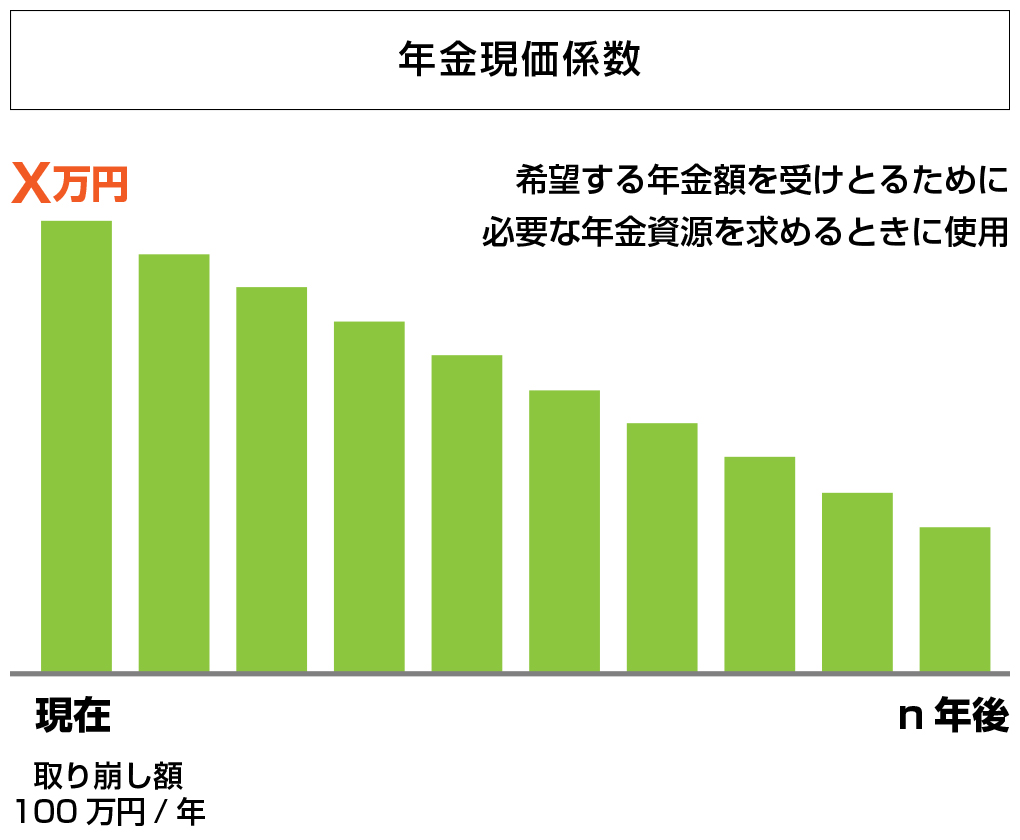

退職後毎年50万円を20年受け取るにはいくら必要か計算する

元本を複利運用しながら、毎月一定額ずつ取り崩して受け取る場合、現在いくら必要かを知りたいときは年金現価係数を使います。

【計算例】

毎年50万円ずつ、年間の利回り3%で複利運用をしながら20年間受け取るためには、今いくら必要か?

50万円×14.877※2)=約744万円

※2)年間の利回り3%で運用しながら、20年間元本を取り崩しながら年金を受け取る場合の年金現価係数

まとめ

投資をしているなかで、利回りや利率、騰落率という言葉は運用商品の目論見書などの中で頻繁でてくるので覚えておきましょう。また、確定拠出年金企業型が会社で導入され、どのような運用商品を選んで良いかわからないという場合、まず想定利回りを運用の目標とすることが一般的です。

しかし、あくまでもこれは指標に過ぎません。運用に慣れてきたら、実際に想定利回りを目指す程度の運用で老後の生活費が確保できるのか、なるべく早く再検証することをおすすめします。

元本割れは絶対にしたくないので、元本確保型商品を中心に運用をしていると、想定利回りを下回るため、従来の退職金水準を上回ることができなくなってしまいます。

また、利回りの低い運用をしていると、インフレリスクにもさらされる可能性もあるでしょう。

運用目標は計算式を使って計算をすることもできますが、もし運用目標を決めることが難しい場合は、是非、専門家にご相談ください。

アイマークでは日頃から資産運用に関するセミナーを定期的に開催していますので、気になる方はこちらからご覧ください。