こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型を導入している企業は、加入者への投資教育が努力義務となりました。自助努力で退職金を運用で増やしてほしいとの思いでスタートしたものの、十分活かされていないケースもあるため、従業員への継続的な投資教育は努力義務かどうかに関わらず行う必要があります。

しかし継続教育とは、具体的にどのような内容を行えばよいのでしょうか?確定拠出年金企業型を導入したものの、継続教育の内容に関する事例を知りたい方は参考にしてください。

確定拠出年金企業型の投資教育が義務化されました

平成30年5月より、確定拠出年金法が改正となり、企業規模に限らず、事業主は加入者に継続的な投資教育を行うことが、配慮義務から努力義務に変わりました。継続的な投資教育ということは導入時だけではなく、導入後も定期的に開催することが求められるということです。

確定拠出年金企業型を会社で導入すると、従業員がリスクのある投資商品を取り扱う可能性がでてきます。投資は資産を増やすためには、そうしたリスクのある投資商品を扱うことは有効な方法ですが、失敗する可能性もあるため適切な投資の判断基準を従業員が持っていなければなりません。

そのため、確定拠出年金企業型を導入にあたっては、事業主が従業員に投資教育の場を設ける必要があるのです。

2通りの投資教育セミナー

確定拠出年金企業型の投資教育セミナーは主に導入セミナーと継続セミナーに分かれています。両者の一般的なセミナー内容について解説します。

導入セミナー

企業が確定拠出年金企業型を導入する際に開催するセミナーです。導入セミナーで行われる主な内容は以下の通りです。

・ライフプランの考え方

人生でかかるお金や、老後にいくら必要になるのかを公的年金制度の仕組みとともに紹介します。

・退職金制度の説明

確定拠出年金企業型は、企業内の退職金制度の改正も伴うため、退職金制度改正の概要を説明します。

・確定拠出年金企業型の説明

確定拠出年金企業型の概要とメリット・デメリットについて解説します。

・資産運用全般の基礎知識

確定拠出年金企業型は、資産運用を従業員自身で行う必要があるため、資産運用の方法や、株式、債券、投資信託の仕組みなどを解説します。

・金融商品の選び方を学ぶ

株式や債券、投資信託の選び方の解説、自分にあった資産運用の方法をみつけるワークなどを実施します。

継続セミナー

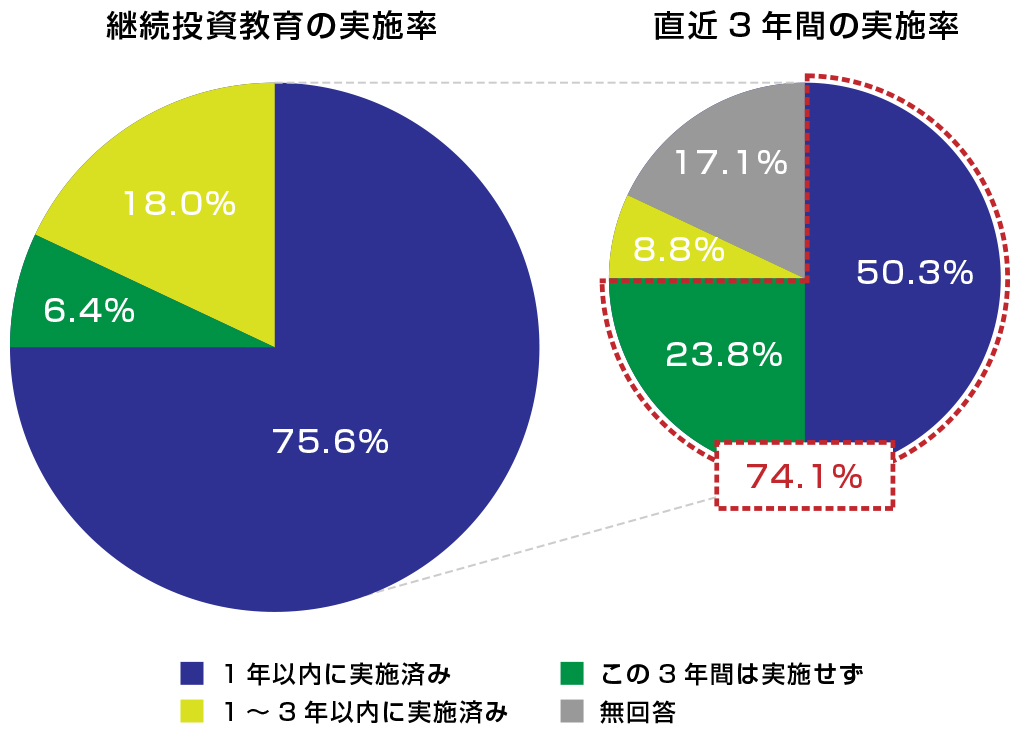

継続教育は、確定拠出年金企業型導入後に定期的に行うセミナーで、目的に応じてセミナー内容は多岐にわたります。2021年2月26日に企業年金連合会が発表した「2019年度決算 確定拠出年金実態調査結果」によると、継続教育の実施率は75.6%。そのうち74.1%が導入後3年以内に実施しています。

主に実施される継続セミナーの内容は以下の通りです。

・制度や運用商品のおさらい

確定拠出年金企業型制度や、資産運用や株式や債券、投資信託の知識に関するおさらいをします。定期的に送付される運用実績報告書や、企業内の確定拠出年金企業型専用サイトを通じて運用実績を見ながら現状分析と対策まで踏み込むケースもあります。

・商品変更の手続方法など

確定拠出年金企業型は、運用商品をいつでも変更できます。セミナーでは商品変更やスイッチングの概要、実際の手順について解説します。

ステージ別の投資教育セミナーも有効

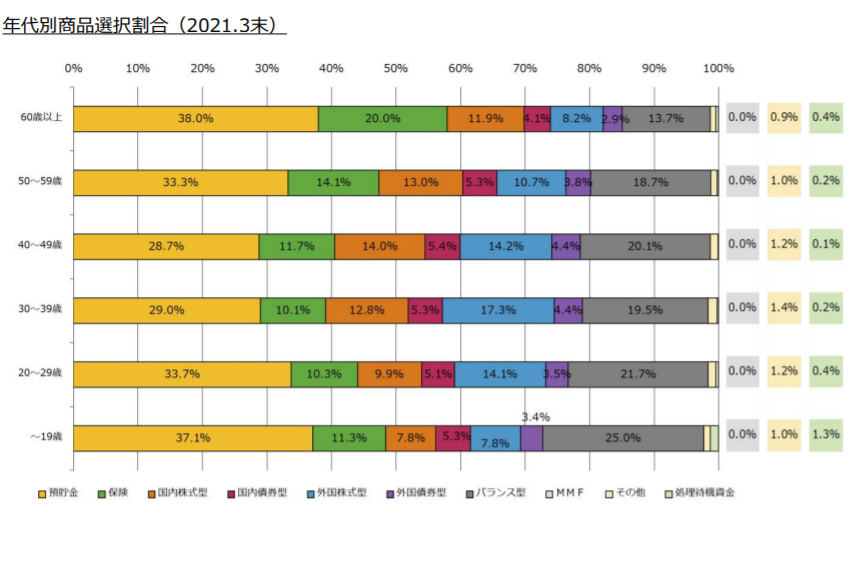

www.pfa.or.jp/activity/tokei/files/dc_toukei_2021.pdf

運営管理機関連絡協議会の確定拠出年金統計資料の中で、年代別の商品選択割合という非常に興味深い統計があります。上記の表を見ると、投資においては若い世代はリスク許容度が高いため、積極的な運用ができるにもかかわらず、預貯金を選んでいる比率が高いという現状があります。

このように若い人は、まだ老後に関心が少なく、リスクに消極的です。制度自体も積極的に活用していない可能性もあります。一方、50代を過ぎると確定拠出年金企業型を受け取る年齢が近づいてくるので、受け取りは年金形式か?一時金か?または、いつ受け取るかが関心ごとになるなど、世代によって継続セミナーに求めるニーズは変わるでしょう。

また、年齢とともにライフプランも変化していくので、継続セミナーはターゲットを年代で区切って開催するという方法もあります。

入社直後から30歳前後

20代はまだ投資未経験の従業員も多いです。そのため、投資をするうえで最も大切な項目の1つとされている、時間があるにもかかわらず活かしきれていない傾向があります。改めて、ライフプラン教育と投資教育をセットで行い、早めに資産形成に取り組んだほうが準備の負担が少ないことを理解してもらう必要があるでしょう。

30代~40代

30代~40代は一定の投資経験のある人が多い年代ですが、教育資金や住宅ローンの返済などで、投資資金の捻出が厳しい時期です。公的年金の仕組みなども含めて、老後の必要額をいくら用意するべきか?ライフプランとからめた投資教育が有効です。

50代~退職直前

50代は確定拠出年金企業型の受け取りも視野に入ってくる年齢です。しかし、確定拠出年金企業型は60歳を過ぎても運用を継続して、資産をさらに増やせる可能性はあります。また、定年退職後、働くかどうかも受け取りにかかわってくる大切な問題です。

老後も引き続き働き続けるか?公的年金はいつ受け取るかも含めて、定年退職後に考慮すべき問題は多岐にわたるため、シニア世代向けにセカンドライフプランセミナーという形で開催することがおすすめです。

まとめ

確定拠出年金企業型を上手に活用すれば、退職金を大きく増やすことも可能です。しかし、運用期間が長い若い世代は、比較的預貯金を選択するケースが多く、まだまだ確定拠出年金企業型が有効活用しきれていないかもしれません。

また30代、シニア世代もそれぞれ特有の老後の生活資金に対する悩みを持っています。そのため、年代別に区切って継続教育を行うことも有効です。

制度自体は自己責任の制度ですが、導入した企業が社員を放置しない施策は必要です。老後の不安を取り除き、今の業務に全力で取り組んでもらうためにも、企業側は粘り強く投資で有効とされる長期積立投資の必要性を伝え続けていく必要があります。

企業内に投資教育の人材がいなければ、専門家が定額の料金でサポートする仕組みを用意しているアイマークを活用ください。