こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型のうち、会社が拠出する掛金を事業主掛金、従業員が自分の給与の中から任意で金額を拠出するマッチング拠出の掛金のことを従業員掛金といいます。

確定拠出年金企業型を活用すれば、会社と従業員が一体となって従業員の老後の資産形成を効率的にすすめていくことができます。そこで今回は、確定拠出年金企業型の4つの制度設計を紹介しましょう。自社の実情に合った制度設計を検討するための参考にしてください。

確定拠出年金企業型における事業主掛金のメリット

確定拠出年金企業型は企業が掛金を拠出して、従業員自らが自分で商品を選んで運用する制度です。また、掛金の拠出期間中に、従業員がどのような運用方法を選ぶかによっても退職金額が変わってきます。その他、従業員は3つの大きな税制優遇を利用できます。

掛金が所得控除になる

事業主掛金として拠出した掛金は給与としてみなされません。拠出した企業側にとっては、掛金は全額損金算入となります。一方、従業員にとっては掛金部分は給与とみなされないので、所得税・住民税や社会保険料もかからず、掛金がそのまま投資に回せるというメリットがあります。

給与を1万円増額した場合、1万円に対して所得税・住民税、社会保険料が差し引かれるため手取り額は1万円にはなりません。

しかし、事業主掛金として1万円を拠出した場合、1万円をすぐに受け取ることはできませんが、1万円のまま老後に向けての資産運用に費やすことができます。

運用益に税金がかからない

一般的な運用では、投資の配当金や売買益で収益がでると、収益に対して20.315%の税金がかかります。しかし、確定拠出年金企業型の制度を利用して運用した場合、収益がでても税金はかかりません。投資元本と収益は再投資されるので、より効率的に資産を増やせます。

受け取り時のメリット

確定拠出年金企業型は原則60歳から受け取ることができます。また、受け取り方法は、一時金、年金形式または両方の組み合わせのいずれかの方法を選ぶことが可能です。

確定拠出年金企業型の4つの制度設計

確定拠出年金企業型は、企業、従業員ともにメリットの大きい制度です。また、その掛金の捻出方法は主に4通りあります。

①給与上乗せ(Aのみ)

現状の給与とは別に、前払い退職金として従業員に掛金を支払う方法です。給与に上乗せして掛金を支払うので、企業には掛金負担が生じます。

②マッチング拠出(A+B)

事業主掛金の他に、従業員が任意で自分の給与を原資として掛金を増額できる制度をマッチング拠出といいます。マッチング拠出の掛金は、所得税・住民税、社会保険料はかかりません。また、掛金を増額できるので、より早く目標額に近づけることができます。

ただし、マッチング拠出は、事業主掛金を上回る掛金の拠出ができないため、事業主掛金自体が少ない場合は、大きな金額の資産形成はあまり期待できない可能性もあります。

③給与上乗せと選択制の組み合わせ(A+B)

給与上乗せと選択制の組み合わせです。給与上乗せで会社は掛金を拠出しつつ、必要に応じて従業員が自主的に給与の「生涯設計手当」の中から掛金を定める制度です。

従業員全員が、確定拠出年金企業型に最初から積極的というわけではない可能性もあります。給与上乗せで従業員に運用はしてもらい、継続的な投資教育を粘り強く行うことで、自主的に 生涯設計手当 の活用を促すという運用ができます。

事業主掛金が少なくても、マッチング拠出とは異なり、事業主掛金を上回る金額を拠出できるのです。

あまり制度に前向きではない従業員にも、老後の資産形成を働きかけられるため今回紹介する4つの制度設計のうち、もっともおすすめしたいプランです。

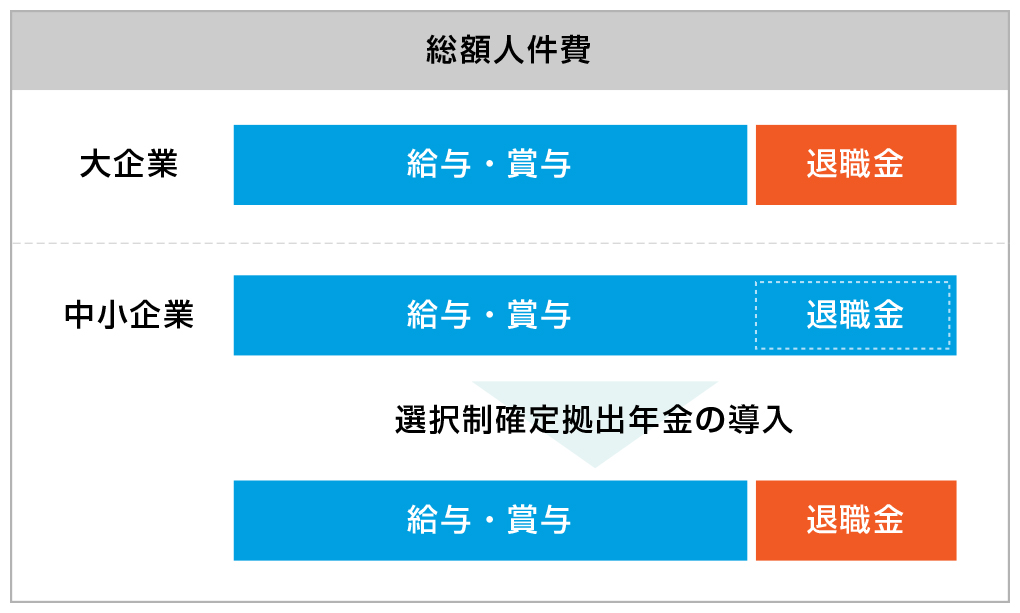

④従業員の任意加入とすることができる選択制(Bのみ)

従業員の給与の一部を「 生涯設計手当 」として、 生涯設計手当 の範囲内で従業員が確定拠出年金企業型の掛金を設定できるという制度です。掛金に設定した金額分は、事業主掛金と同様のメリットを受けられます。

多くの企業で採用されている制度ですが、従業員の給与の一部を退職金に充当するだけで、給与総額が増えているわけではない点には注意が必要です。また、企業型確定拠出年金が本来の目的としている、企業が従業員の老後を企業の拠出で支えるという考え方に立つと選択制のみで導入するのは問題があるようにも思えます。

加入者は 生涯設計手当 を利用するか・しないか?を選択し、選択した場合は金額も選べるので、従業員に一定の自主性を持たせていると考えることはできます。

また、給与総額が増えているわけではないので、会社側に掛金の負担は発生しません。運営費は発生しますが、制度導入によって企業の社会保険料が削減されるので、負担軽減分で補うことも可能です。導入によって、社会保険料が削減できますが、それを目的に選択制を振りかざして導入を促すような営業には首をかしげざるを得ません。

まとめ

確定拠出年金企業型の事業主掛金は全額損金算入となり、一方、従業員の掛金部分は給与とみなされないので、所得税・住民税や社会保険料もかからないメリットがあります。

しかし、事業主にとっては掛金の負担が生じてしまうため、とくに中小企業にとっては、導入に二の足を踏むケースが少なくありません。

確定拠出年金企業型には、給与上乗せ、マッチング拠出、給与上乗せ+選択制、選択制の4つの制度設計があります。社員の老後の不安を取り除いて、安心して長く働いてもらうためにも、どの制度を選ぶかは慎重に検討する必要があります。

確定拠出年金企業型のうち、どの制度を選んだらよいか迷ったらアイマークまでお気軽にご相談ください。

確定拠出年金の制度についてもっと詳しく知りたい方は、アイマークのセミナーをお申込みください。