こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

選択制の確定拠出年金企業型を導入して、従業員が掛金を選択した場合、社会保険料負担と所得税、住民税の負担が減少します。今回は、従業員の社会保険料や税金の負担が減少する仕組みについて解説します。

社会保険料とは

社会保険にかかる保険料のことを社会保険料といいます。お勤めの方に関係する主な社会保険には以下のようなものがあり、負担した保険料は社会保険料控除を受けることができます。

・健康保険

業務外のケガや病気で入通院をした場合の医療費、長期休業の生活保障、出産、死亡など万が一の費用を保障する医療保険です。

・厚生年金

厚生年金保険料を支払い、要件を満たすと、原則65歳から公的年金を受け取る事ができます。また、障害状態になった場合は障害年金、被保険者が死亡した場合は配偶者に遺族年金が支払われます。

・介護保険

介護保険の保険料を負担していると、一定の要介護状態となった場合に受けた介護サービスの費用の一部が給付されます。介護保険料は満40歳に達すると、健康保険料と併せて支払うことになります

・雇用保険

失業・育児・介護によって働くことができず、収入が途絶えている間、一定期間、労働者の生活を保障する給付金が支払われます。

・労災保険

業務中や通勤中に災害や事故に遭い、病気、ケガ、死亡した場合、本人または家族の生活を保障する保険です。

社会保険料控除とは

社会保険料控除とは所得控除の一種で、社会保険料控除が適用されると所得税や住民税を安くすることができます。本人だけではなく、本人と生計を一つにする配偶者や親族の分の社会保険料を負担した場合も社会保険料控除の対象となります。

社会保険料の全額が控除対象

社会保険料は全額控除の対象となります。お勤めの方の場合は、社会保険料は給与天引きされ、社会保険料控除適用後の金額で所得税や住民税が計算されているので、とくに手続きをする必要はありません。

個人事業主やフリーランスの方は、支払った国民年金保険料、国民健康保険保険料などを確定申告時に社会保険料控除として所得から控除できます。

社会保険料控除があると税額が安くなる

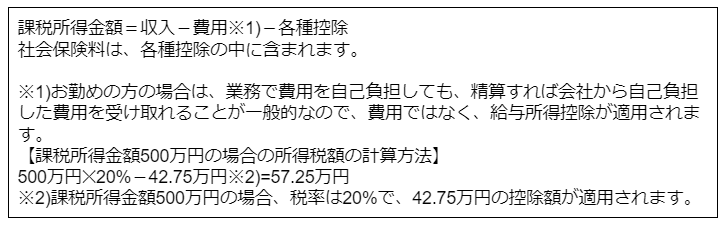

社会保険料控除が適用となると所得税、住民税が安くなるのは、日本の税金が課税所得金額をもとに計算をするためです。

確定拠出年金企業型を活用して社会保険料と税金の負担を減らせる

確定拠出年金企業型を導入して、企業が事業主掛金として拠出した場合の掛金は給与ではなく、会社の福利厚生費扱いです。そのため、社会保険料算定基礎の対象外となり会社の社会保険料負担は減少、さらに掛金は全額損金扱いとなります。

一方、確定拠出年金企業型の選択制で従業員が確定拠出年金企業型の掛金として拠出した場合、従業員も社会保険料の負担は減少。さらに、確定拠出年金企業型の掛金には所得税・住民税がかからないので、社会保険料と所得税・住民税トータルでは給与で受け取るよりも負担は減少します。

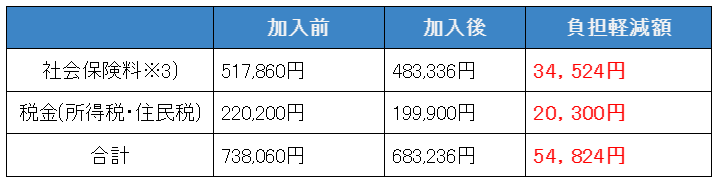

加入時の年齢30歳、月額給与30万円(年収360万円)で月額2万円加入した場合の社会保険料と税金の軽減効果は以下の通りです。

※3)東京都を勤務地とした場合の社会保険料を採用

従業員の方が選択制確定拠出年金企業型で掛金を選択すると、社会保険料の負担が減少するので、社会保険料控除額も減少することになります。しかし、確定拠出年金企業型の掛金は所得税と住民税がかからないため、全体としては掛金を選択したほうがメリットは大きくなります。

従業員への投資教育が重要

確定拠出年金企業型を導入すれば、会社、従業員ともに社会保険料や税金の負担を減らすことができますが、最大のメリットは、従業員の老後の資産形成の原資にできる点です。

確定拠出年金企業型は、従業員が自ら運用商品を選んで資産形成をしていくことになります。そのため、従業員に同じ掛金を拠出していても、どのような運用商品を選ぶかで将来の受取額に大きく差がでてしまうのです。

制度を導入しても、全従業員が積極的に制度を活用してくれるとは限りません。老後の生活に不安を感じること無く従業員に安心して働いてもらうために、導入後は全従業員が掛金を最大限活かせるよう、粘り強く投資教育を続けていきましょう。

まとめ

確定拠出年金企業型を導入すると、事業主掛金は社会保険料の算定外となるため、社会保険料負担が減少し、全額損金扱いとなります。また、選択制の確定拠出年金企業型で従業員が掛金を選んだ場合も、社会保険料負担と税金の不安が減少します。

確定拠出年金企業型は従業員の運用次第では、大きく老後の資産を増やせる可能性があるのです。そのため、従業員が定年退職後も安心して老後を送るための資産形成ができるよう、定期的に事業主は投資教育を行いサポートしていくことが大切です。

投資教育をする担当者がいなくてお困りの方は、一度アイマークにご相談ください。