こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

退職金制度は従業員に安心して長く働いてもらうために、用意しておきたい制度ですが、中小企業ではまだ用意していないという企業も多いのではないでしょうか?この記事では、退職金制度を用意するための主な算定方法を解説します。また、まだどのような退職金制度を用意していいかわからない担当者の方向けに、おすすめの退職金準備方法を紹介します。

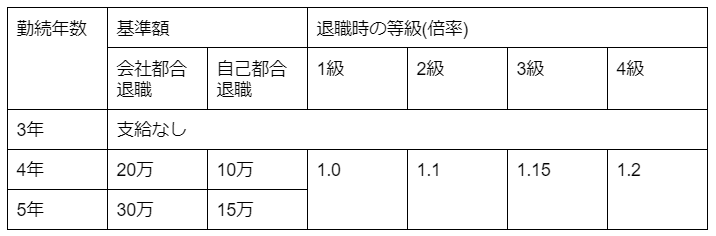

退職金の計算方法~別テーブル方式とは~

退職金は長年の勤労に報いるという意味があり、必ず支払わなければいけないものではありません。ただ、就業規則などで退職金を定めている場合は、退職金を支払う義務があり、支払いの有無や金額は明確に定めておく必要があります。多くの中小企業は就業規則には退職金のことが書いてあるのに、その準備が出来ていないのではないでしょうか?

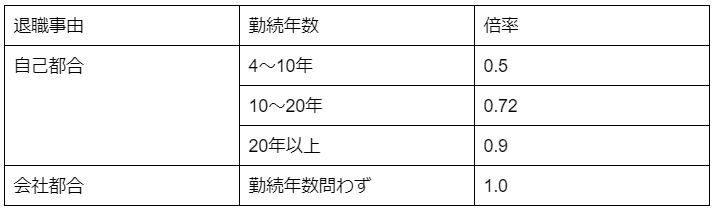

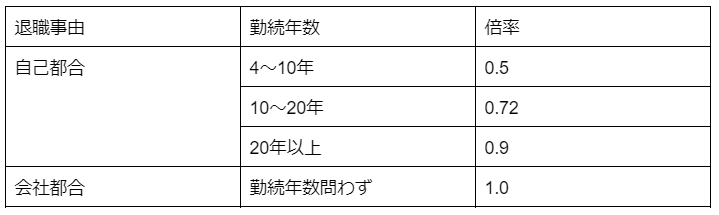

「別テーブル方式」とは、退職一時金を支払う場合の金額算定方法の1つで、基本給とリンクすること無く、勤続年数ごとに退職事由別基準額を定めて、退職時の役職や等級ごとに定めた倍率を乗じた金額を退職一時金とする計算方法です。

【別テーブル方式の見本】

以下、その他の代表的な退職一時金の算定方法を3つ紹介します。

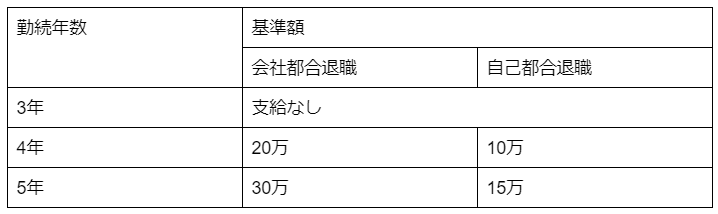

定額制

基本給とは関係なく、勤続年数と勤続事由別基準額を定める最もシンプルな方法です。非常にわかりやすいですが、勤続期間中の会社への貢献度が反映されないというデメリットがあります。

【定額制の見本】

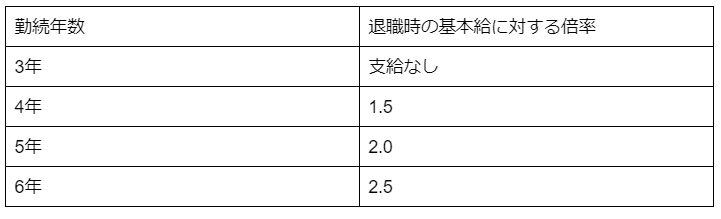

基本給連動型

退職時の基本給に対して、勤続年数、退職事由ごとに定められた倍率を乗じて退職金額を計算する方法です。

【基本給連動型の見本】

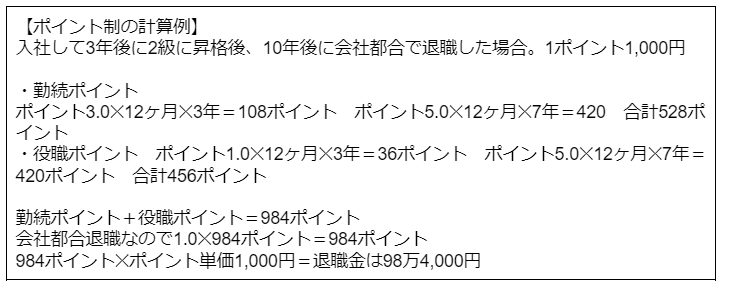

ポイント制

勤続年数別、役職別に月ごとにポイントを定め、ポイント数とポイント単価を乗じて退職金を計算する方法です。

【ポイント制の見本】

・勤続ポイント

・役職ポイント

・退職事由ポイント

退職金に関する規定がない場合

中小企業の中には、上記のような退職金制度を用意していないケースが多いかも知れません。しかし、かつてより現役世代の老後に対する年金不安は高まっており、従業員の退職後の生活資金準備の後押しをする仕組み作りは企業の重要な役割となっています。

従業員に安心して長く働いてもらうために、企業としてどのような制度を用意すればよいのでしょうか?主な制度を3つ紹介します。

中小企業退職金共済(中退共)

自社で退職金制度を設けることができない中小企業向けに国が用意している退職金制度です。掛金は全額損金となり、加入後4ヶ月目から1年間、掛金の2分の1が国の助成を受けることができます。

しかし、中退共はあまり大きく金額が増えるということはあまり期待できません。また、掛金と納付年数でおおよその退職金額を把握することはできますが、従業員や事業主さえも退職金がいくらになるのか把握していないケースが多いというのが実態です。退職後いくらもらえるか全くわからなければ、定年退職後の資金計画を立てることは難しいでしょう。また、経営者との会話の中では、懲戒に該当するような退職だった場合でも、その社員に直接中退共から退職金が支払われることに違和感を持つ方が非常に多いと感じています。

確定給付年金

会社が金融機関などと契約をして掛金を運用し、あらかじめ取り決めた金額を従業員の退職時に支払う仕組みです。しかし、運用がうまくいかなければあらかじめ約束した退職金を従業員に支払う事ができず、不足分を企業が穴埋めをしなければいけなくなるリスクがあります。

確定拠出年金企業型

会社が掛金を前払いして、従業員自身が掛金を運用して老後の資産形成をしていく制度です。同じ掛金を払っても、従業員がどのような運用をしたかで将来の受取額が異なる点が特徴です。

掛金の支払い方法は3通りあります。1つ目は現在の給与とは別に確定拠出年金企業型の掛金として上乗せして支払う方法。2つ目に現在の給与の一部を「生涯設計手当」として、これまで通り給与で受け取るか、確定拠出年金企業型の掛金とするかを選ぶ選択制。

3つ目は、掛金を上乗せして支払う方法と選択制の組み合わせです。

確定拠出年金を一足飛びに退職金制度として導入するのは拙速すぎるかもしれません。退職金制度の一部、前払い退職金として整備し、別途退職一時金の支払いを準備することが解決策になるかもしれません。

確定拠出年金企業型のメリットとデメリット

確定拠出年金企業型は、従業員に掛金を運用してもらう制度なので、確定給付年金のように退職金支払時に積立金不足が生じることがありません。

しかし、確定拠出年金企業型の掛金は、本来は前払い退職金としての位置づけにあるものの、従業員が退職金として認識してもらいにくいというデメリットがあります。

そのため、確定拠出年金企業型は従業員の老後の資産形成を後押しする制度としてはベストな方法ですが、それ以外にも中退共や養老保険なども組み合わせて従業員に対して明確に退職金を用意しているというスタンスも明示することが必要になります。

まとめ

中小企業の中には退職金制度を用意していない企業も多くあります。しかし、従業員に安心して長く働いてもらうために、老後の資産形成を後押しする制度を会社として用意することが大切です。

退職金をまだ用意していない中小企業においては、確定拠出年金企業型と退職一時金の併用がおすすめです。中退共や養老保険などインフレに弱い制度に使っている掛金をインフレに対応できるように整備したうえで、前払い退職金として位置づけられる確定拠出年金の企業拠出と組み合わせて、従業員の老後の不安に配慮した退職金規定を作ることが大切です。

退職金規定を用意したいと考えている中小企業の事業主の方は、ぜひアイマークにご相談ください。