こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

自社で退職金制度を用意できない中小企業の中には、中小企業退職金共済(中退共)を利用している方も多いでしょう。しかし、長年中退共の掛金を積み立てても受け取れる退職金は心もとないので、ある程度従業員にも運用次第で大きく資産を増やせる選択肢を作ってあげることが大切です。今回は中退共の問題点と、おすすめの退職金制度について解説します。

中小企業退職金共済制度とは

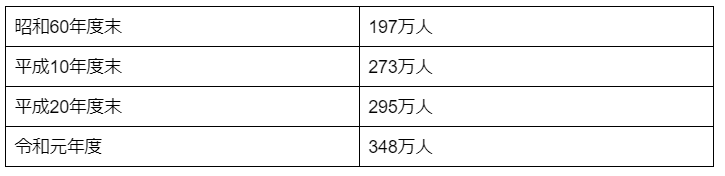

中小企業退職金共済制度(以降、中退共)は、退職金制度を独自で準備できない中小企業向けに国が用意している退職金制度です。掛金は全額損金扱いとなり、加入後4ヶ月から1年間は国が掛金の半分を助成するなど、国の後押しもあり中退共に加入している従業員は年々上昇傾向です。

【中退共の加入者数】

原則全員加入

中退共は、原則全員加入で、期間を定めて雇用されている人や短時間労働者は、「加入させない」事もできます。

掛金

中退共の掛金は、月額5,000円~30,000円。従業員ごとに金額を設定することができます。また、短期間労働者の場合は、月額2,000円、3,000円、4,000円の特例掛金月額も選択可能です。

直接従業員に支払われる

退職金は従業員が直接中退共本部に請求し、従業員に直接退職金が支払われる仕組みとなっています。受け取れる退職金の目安は以下の通りです。

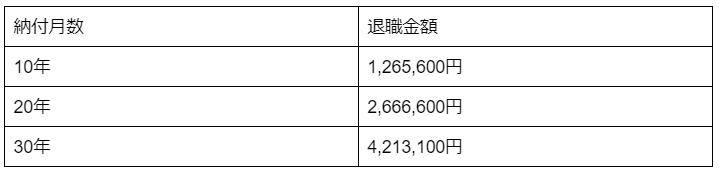

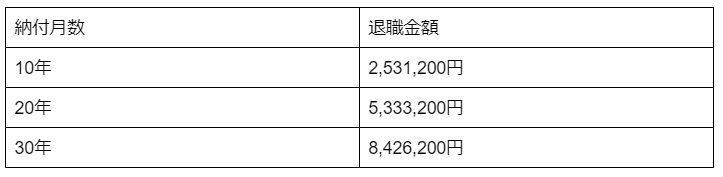

【中退共の退職金の目安】

・掛金月10,000円のケース

・掛金月20,000円のケース

・掛金月30,000円のケース

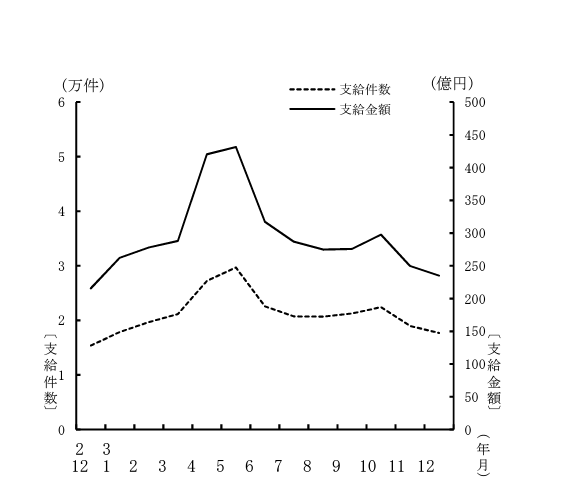

令和3年度の平均支給額は約133万円

中退共事業概要資料によると、令和3年12月の支給件数は17,678件、支給額は約235億円。中退共から実際に支給されている退職金の平均支給額は約133万円となっています。(支給額÷支給件数で計算)

chutaikyo.taisyokukin.go.jp/joho/pdf/r03_12_gaikyou.pdf

中退共は多くの中小企業が取り入れているが・・

退職金が自社で準備できない中小企業は、中退共を活用しているケースは多いかも知れません。しかし、中退共の掛金を払い続けても受け取れる退職金額は極めて心もとない内容です。

中小企業の退職金は中退共という情報が先行しており、あまり有効な退職金制度を比較すること無く中退共を惰性で始めたまま継続しているというケースも散見されます。

特定業種退職金共済制度(特退共)

中退共のように会社を退職したときに支払われるのではなく、特定の業種をやめたときに支払われる業界の退職金制度もあります。特退共を用意している業種は以下の3つです。

・建設業退職金共済制度(建退共)

・清酒製造業退職金共済制度(清退共)

・林業退職金共済制度(林退共)

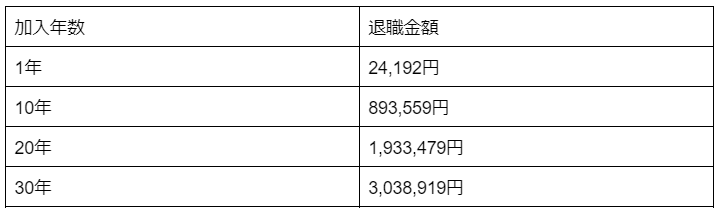

建退共とは

特退共のうち、建退共の内容について紹介します。

建退共は、元請け、下請け、外国法人、兼業でも建設業を営んでいる事業者なら契約者となることができます。また、建設業で働くほとんどの従業員が加入することができます。

新たに建設業に従事することになった労働者に対して、共済番号や共済者氏名などが記載された、「建設業退職金共済手帳」を交付。事業主は労働者に賃金を支払う際、働いた日数分の共済証紙を共済手帳に貼り、会社名と年月日の入った印で消印をします。購入できる共済証紙は320円の1日券と3,200円の10日券の2種類。いずれも取り扱っている金融機関で購入ができます。

労働者が建設業を辞める際に、退職金請求書や共済手帳、その他、必要書類を添付して最寄りの建退共支部に持参、または、簡易書留で郵送することで手続きが可能です。

受け取れる退職金の目安は月の労働日数21日換算で、以下の通りになります。加入後2年未満の場合は、掛金納付額の3割~5割程度。加入年数1年の場合、320円✕21日✕12ヶ月=80,640円、80,640✕0.3(3割)=24,192円です。

従業員の退職金は積極的に企業が関与するべき

中退共も有効な退職金制度の選択肢の1つですが、老後の資産形成という点では少し心もとない制度といえます。より従業員が主体的に老後の資産形成を行って老後の年金不安を解消してもらうためには、掛金を自分で運用できる確定拠出年金企業型がおすすめです。

中退共は掛金を変更することができるため、中退共をすでに取り入れている方でも、掛金を下げて資金を確定拠出年金企業型の掛金に振り向けることができます。

ただし確定拠出年金企業型で大きく資産を増やすためには、積極的な運用をしていくことが必要になります。すべての従業員が、投資の知識があるわけではないので、事業主は粘り強く投資教育を従業員に継続的に実施していくことが大切です。

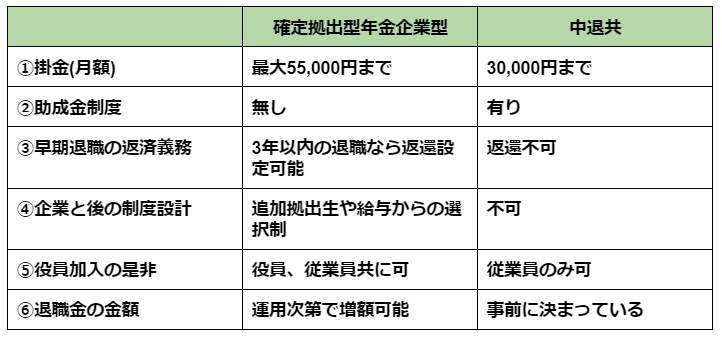

確定拠出年金と中退共比較

メリットとデメリットを解説

まとめ

中小企業は自前で退職金制度が準備できないので、中退共を利用している事業主は多いです。しかし、中退共は受け取る退職金がほぼ決まっており、大きく増える制度になっていません。定年退職後の公的年金額に不安をもつ従業員は多いため、より積極的に運用をすれば、受取額を増やせる選択肢を従業員に与えておく必要があるのではないでしょうか?確定拠出年金企業型なら、従業員の運用次第で大きく資産を増やすことができます。中退共を現在採用している事業主の方は、確定拠出年金企業型の導入も検討してみてはいかがでしょうか?

確定拠出年金企業型の導入について詳しく知りたい方は、アイマークにご相談ください。