こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型を導入している企業を転職、または退職しても、これまで積み立てて運用していた資産は引き出す事ができません。しかし、確定拠出年金企業型の資産は、転職先に同制度があれば持ち運ぶことが出来る他、自営業や専業主婦(夫)になる場合は、iDeCoに資産を移して引き続き運用を継続できます。

ただ、うっかり資産を移すことを忘れた場合、資産は自動移換されてしまいます。自動移換はメリットがまったくないので絶対にやってはいけないことです。今回は自動移換のデメリットについて解説します。

自動移換はデメリットしかない

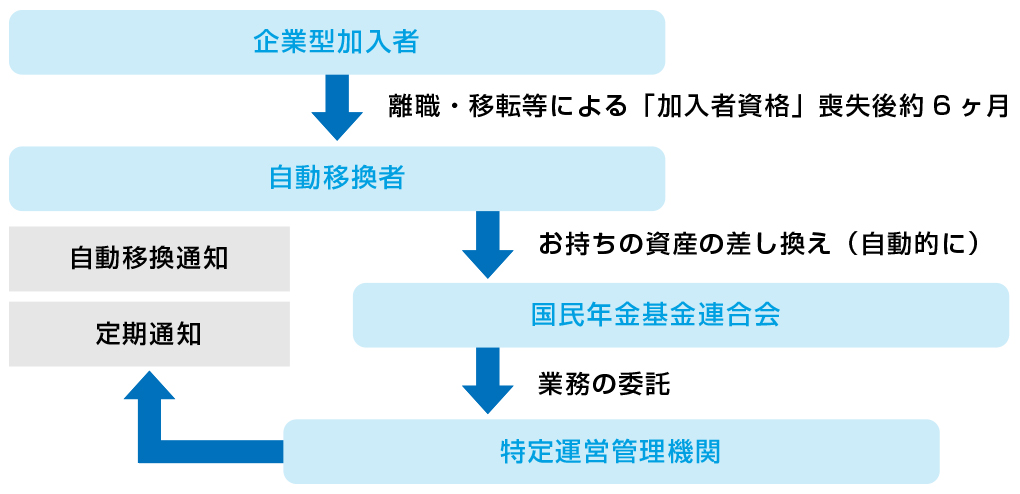

自動移換とは、確定拠出年金企業型の加入者資格を失った翌日から6ヶ月以内にこれまで運用した資産を放っておくと、資産は現金化され、自動的に国民年金基金連合会に移換されます。このように自動的に国民年金基金連合会に資産が移されてしまうことを自動移換といいます。

既に、確定拠出年金企業型に加入をしていて、会社の業務に従事している方は何が問題なのかピンと来ないかも知れません。しかし、この自動移換の問題は、退職・転職した場合に問題となってくる場合があるのです。

まず自動移換のデメリットを理解するために、まず確定拠出年金企業型の機能の1つであるポータビリティの仕組みを理解しましょう。

ポータビリティ(持ち運び)とは?

確定拠出年金企業型は、一旦スタートすると60歳まで引き出しができません。

では仮に、確定拠出年金企業型を導入している企業で働いている人が、中途退職や転職した場合、これまで積み立てて、運用してきたお金はどうなってしまうのでしょうか?

実は、それでも確定拠出年金企業型の資産は60歳まで現金で引き出して受け取ることは原則できません。

ただし、確定拠出年金企業型はポータビリティという仕組みがあり、よって中途退職や転職をした場合でも資産を持ち運ぶ事ができます。

ポータビリティはまず、転職をするケースと中途退職をしたケースに分けて考えます。

転職先に確定拠出年金企業型の制度がある場合

転職をする場合、転職先が確定拠出年金企業型を福利厚生制度として採用しているかどうかによって手続きが異なります。転職先にも確定拠出年金企業型の制度があれば、転職をしたあとに担当部署に連絡をして、必要な手続きをすることで、これまで積み立てた資産が転職先の確定拠出年金口座に移ります。

転職先が確定拠出年金企業型を採用している場合、必ずこれまでの確定拠出年金企業型の加入歴も聞かれるので、自動移換となる可能性は低いでしょう。ただ、本人がまったく確定拠出年金企業型の制度の仕組みを理解していないなど、手続き忘れが発生する可能性はゼロとは言えません。

転職先に確定拠出年金企業型の制度がない

転職先に確定拠出年金企業型がない場合は、iDeCoを選択して自分で運用を継続していくことになります。しかし、転職後何も手続きをしていないと自動移換となる可能性があります。

退職する場合

自営業や専業主婦(夫)になった場合もiDeCoに加入をして、これまで積み立てた確定拠出年金企業型の資産を引き続き60歳まで運用することになります。しかし、このケースも転職後何もしなければ自動移換となる可能性があります。

自動移換のデメリット

自動移換となった場合、主に以下の様なデメリットがあります。

・資産の運用ができなくなる

・手数料が引かれる

・加入者期間にカウントされない

手数料は、自動移換された資産から差し引かれます。中には、毎月発生する手数料もあり、預けている間は資産はどんどん目減りしてしまいます。

資産運用ができなくなる

自動移換されると現金化されて国民年金基金連合会に移されているので、何も運用商品を指定されていない状態です。したがって、自動移換をされると運用で資産を増やす機会を損失することになります。

手数料が引かれる

自動移換になると以下の様な手数料が資産から差し引かれます。

・移管された後の手数料(月換算で52円)

・特定運営管理機関手数料3,300円(自動移換時のみ)

・国民年金基金連合会手数料1,048円(自動移換時のみ)

加入者期間にカウントされない

確定拠出年金の資産を60歳から受け取るためには、iDeCo、確定拠出年金企業型など、何らかの制度に10年以上加入していることが要件になります。しかし、自動移換されている期間中は加入期間としてカウントしてもらえません。

まとめ

従業員が退職や転職をする場合、確定拠出年金企業型の資産については手続きを済ませるのが一般的です。転職の場合、転職先にも確定拠出年金企業型の制度があれば、必ずこれまでの加入歴も聞かれるので自動移換が発生する可能性は低いです。

しかし、転職先に、確定拠出年金企業型がない場合や退職をする場合、サポートしてくれる人が誰もいないので、自動移換が発生する可能性は高くなります。

従って、自動移換が発生するのは、従業員側にも非はあるでしょう。ただし、日頃から投資教育をして、従業員が確定拠出年金企業型の重要性を認識していれば、資産が自動移換となる可能性は低くなります。

確定拠出年金企業型は普段からの投資教育も大切です。投資教育担当者がいないなど、確定拠出年金企業型の制度運営で課題を感じている担当者の方は、アイマークにご相談下さい。