こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

老後の資産形成をしている方の中には、外貨建ての定期預金や保険、投資信託や株式を資産に組み入れようと考えている人がいるかも知れません。外貨建て商品は、円建て商品よりも一般的にはリスクもありますがリターンも大きいので、検討してみたい商品に見えますね。

しかし、こうした外貨建て金融商品は、商品を購入したときよりも円安になっているか、円高になっているかでも収益が変わってきます。この記事では、円高・円安とは何か?また、投資にどのような影響を与えるのかについて解説しています。

円高・円安とは?

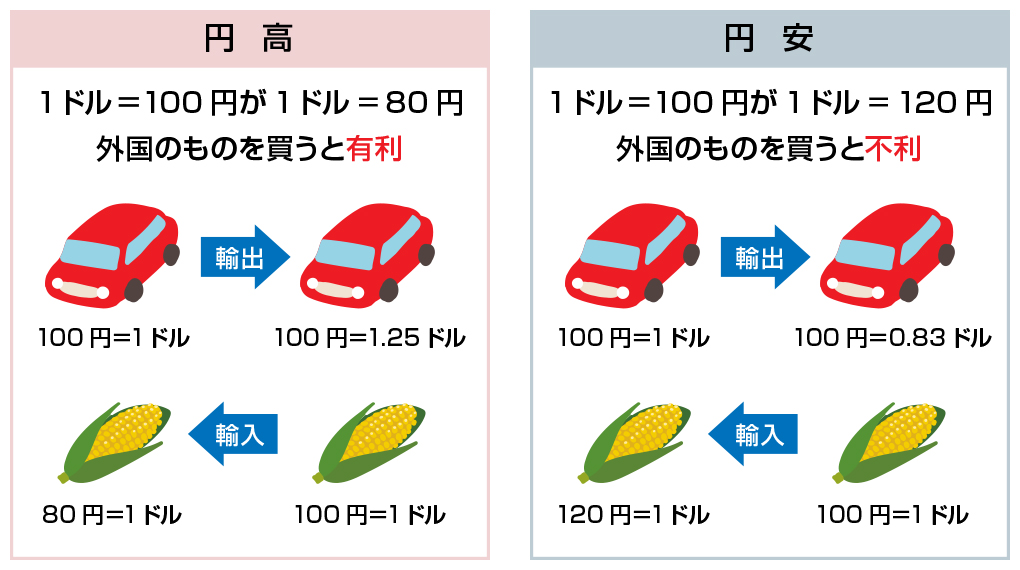

円が他国の通貨に対して価値が高いことを円高、価値が低いことを円安と言います。円とアメリカドルの為替レートを例にすると、1ドル100円だったものが、1ドル90円になると円高になった、1ドルが110円になったら円安になったと言います。

円高・円安のメリット・デメリット

日本は自動車メーカーなどの輸出業が強いので、日本は円安の方がいいというイメージを持っている人は多いかも知れませんが、円安・円高どちらになってもメリット・デメリットがあります。

円高の場合

円高は円が強いということになるので、海外からの輸入商品を少ない円で、つまり安く買えます。ビジネスで原材料を海外から輸入している場合も同様です。また、海外での買い物も少ない円で購入できるので、メリットになります。

一方、円高は輸出業にとってはデメリットになります。輸出をすると代金を外貨で受け取ることになりますが、日本で使うためには円に交換しなければなりません。

現在1,000ドル手元にあったとすると、1ドル90円のときにドルを円に交換すると9,000円になりますが、1ドル110円のときに円に交換すると11,000円になります。

円安の場合

円安は輸出業にとってメリットが大きくなります。これは、円安は円の力が弱いので、海外の企業からしてみれば、日本の製品や原料を少ない外貨で購入できるためです。

一方、円安は輸入品が高くなる点がデメリットです。例えば100ドルの洋服を購入したとすると、1ドル90円なら、9,000円支払えばよいのに対し、1ドル110円なら11,000円支払わなければなりません。

外貨建て商品は円安の方が有利

定期預金や保険、株式、投資信託といった金融商品にも外貨建てのものがあります。外貨建て商品は購入の段階で、円から外貨に交換するので、為替の影響を受けます。

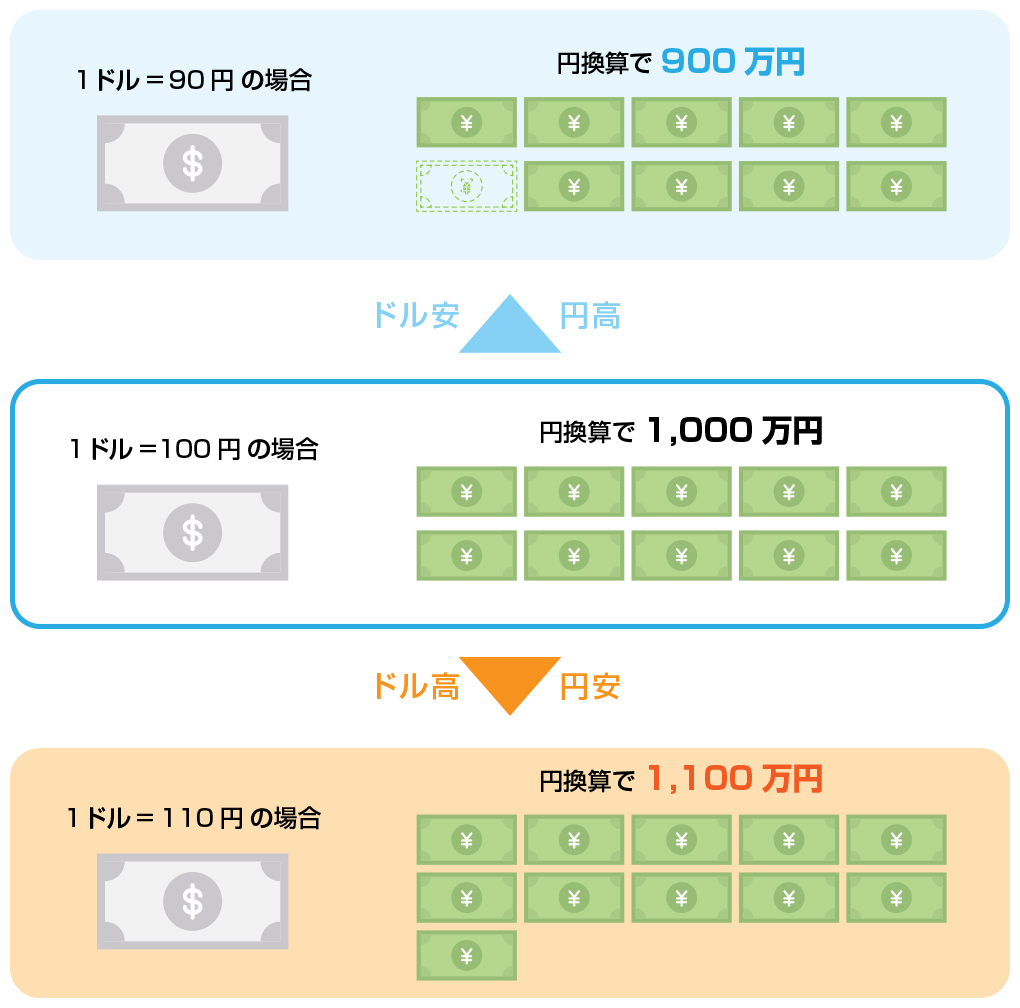

例えば、10万ドルを保有していたとすると、1ドル110円のときに10万ドルを円に戻すと1,100万円、円高で90円のときに円に戻すと900万円になってしまうのです。

また、外貨建て商品は、運用ではプラスになっていても、為替レートによっては収益がマイナスになってしまうことがあります。

例えば、10万ドルを年利10%で運用すると、1年後は11万ドルになりますが、仮に円高で1ドル85円になっていたとすると、11万ドル×85円=935万円です。ただし、運用は失敗しても、為替レートによっては収益がプラスになることもあります。

(※ドルから円などに交換する際は手数料がかかりますが、ここでは手数料を加味せず計算しています。)

どうなると円安・円高になる?

日本の景気が良くなると、日本の国債や、日本企業の株式を購入しようとする投資家が増加するので、円高に向かう傾向があります。また、日本の金利が外貨の金利に対して相対的に高くなると、日本の銀行に預金をしようとする海外の投資家が増えるために円高になりやすくなるのです。

逆に、日本の景気が悪くなる、あるいは、日本の金利が外貨に対して相対的に低くなると円安に向かいやすくなります。

外貨建て商品は取り入れるうべき?

定期預金や保険、投資信託、株式といった外貨建ての金融商品は為替レートの影響を受けるため、元本割れするかもしれないリスクのある商品です。果たして外貨建ての金融商品は取り入れるべきなのでしょうか?

考え方は人それぞれですが、定期預金や保険商品、債券といったそもそもリターンの小さい商品は外貨建て商品で扱うべきではないと考えます。為替リスクがあるので、比較的安全な定期預金や保険商品、債券などの安全資産で運用したほうが良いと考えてしまうかも知れません。

しかし、これらの金融商品のリターンでは、為替リスクを吸収しきれない可能性があります。つまり、ハイリスク・ローリターンの投資をしていることになるのです。

株式投資信託や、外国株式ほどのリターンがあれば、為替リスクを吸収できる確率は高くなります。外貨建て商品を扱うなら、株式投資信託や、外国株式を検討することがおすすめです。

まとめ

外貨建ての定期預金や保険、投資信託、株式といった金融商品は、為替リスクをともないますが、運用方法によっては大きなリターンが期待できる商品です。

確定拠出年金企業型にも海外商品は含まれており、老後の資産形成のために効率的に活用していくことが必要です。ただし、外貨建て商品はリスクの小さい金融商品で運用すると、為替リスクを吸収しきれない可能性があります。

そのため、外貨建て商品で運用をするなら投資信託や株式を選ぶことがおすすめです。ただ、投資信託や株式はリスクが高いので不安という方もいるかも知れません。

アイマーク株式会社では投資初心者の方向けに、お金に関するセミナーを開催しています。これから運用を本格的に始めたい方はぜひご参加下さい。