こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

企業活動を長期間続けていると、自然災害や従業員の業務中のケガなど、さまざまなリスクに出くわす可能性があります。こうした万が一のときの経済的な備えとなるものが事業保険です。

しかし事業保険は、事業主の生命保険や、会社所有の建物の火災保険、従業員のケガの保険など多くの種類があるので、どれを選んでいいかわからないかも知れません。この記事では、事業保険の種類と考え方について解説します。

事業保険とは?

事業保険とは、法人が企業活動上のリスクに備えて加入をする保険の総称です。また、企業活動の万が一に備える以外に、従業員の福利厚生や、役員の退職金を準備する目的で加入することもあります。事業保険は大きく損害保険と生命保険の2つに分けられます。

損害保険

主に、損害保険は会社所有の建物や設備什器など「物の損害」を補償する保険です。また、従業員が他人にケガをさせてしまった、他人の物を壊してしまったなど、法律上の賠償責任を負った場合の賠償金を補填する賠償責任保険も損害保険に含まれます。

事業主が備えておきたい主な損害保険

・賠償責任保険

工事現場で木材が落下して通行人にケガをさせてしまった、介護サービスで利用者の自宅に訪問中に、部屋の家財を破損させてしまったなど、企業活動の中で他人に損害を与えた場合の損害賠償責任をカバーするための保険です。

また、労災事故で従業員の遺族から訴えられたような場合のリスクに対応する、使用者賠償責任保険も検討する事業主が増えています。

・火災保険

企業で所有している建物や設備什器が火事やその他の自然災害で損害を受けた場合に、修理費用を補償する保険です。

・PL保険

製造業が、製造・販売した商品が原因で他人にケガをさせたり、他人の物を破損させたりしたために企業が法律上の損害賠償責任を負った場合の損害を補償します。

・労災保険

従業員が通勤中や業務中に死傷した場合に、入院補償保険金や死亡補償保険金などを支払う保険です。労災認定にならなければ支払いの対象にならないタイプと、労災認定を待たずに支払われるタイプがあります。

・自動車保険

業務で使用する車で、他人にケガをさせてしまった場合や、他人の物を破損させてしまい、法律上の賠償責任を負った場合の損害を補償します。車両保険を付加することで、自社の車の修理代を補償することもできます。

生命保険

人が死亡・高度障害状態に該当した場合に死亡・高度障害保険金を支払うなど、人の生死に対して保障をする保険が生命保険です。

生命保険は主に保険料が割安で一時的に大きな保障が用意できる掛け捨て型と、保険料は掛け捨てより高額でも、解約をすると解約返戻金が受け取れる貯蓄型の2つに分けられます。

ただ、事業主向けの生命保険はこれ以外にも複雑で種類が多いため、ここでは主なものを紹介します。

事業主が備えておきたい主な生命保険

・収入保障保険

事業主に万が一のことがあった場合、毎月50万、100万円というように、毎月一定額が支払われるタイプの保険です。金融機関からの借り入れを返済している期間中に事業主に万が一のことがあった場合に、残債を返済する目的で加入します。毎月ではなく、一括での支払いも可能です。

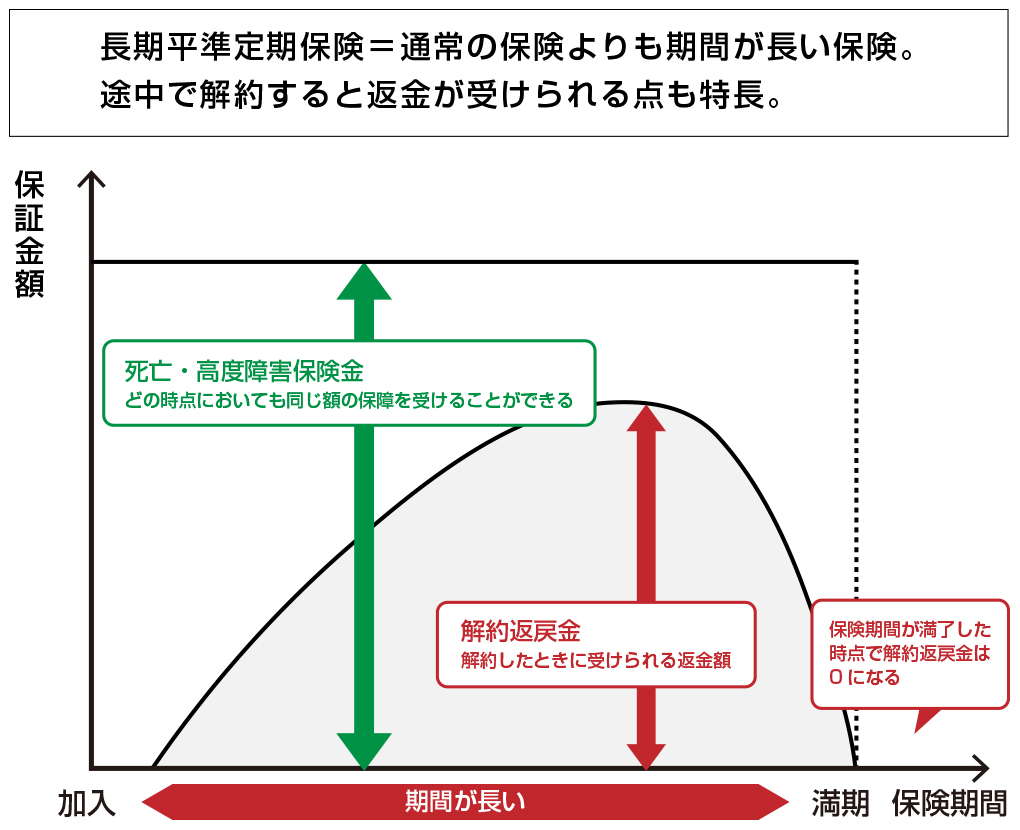

・長期平準定期保険

保険期間を99歳や100歳に設定した定期保険で、事業主に万が一のことがあった場合に死亡・高度障害保険金が支払われます。

解約をすると解約返戻金を受け取ることができるので、自分が退職したい年齢に解約返戻金が最も多くなるような設計にして、事業主の退職金準備として活用することもあります。

保険料は一部損金になるため、かつては節税対策にも使われていましたが、以前より節税効果は少なくなっている傾向があります。

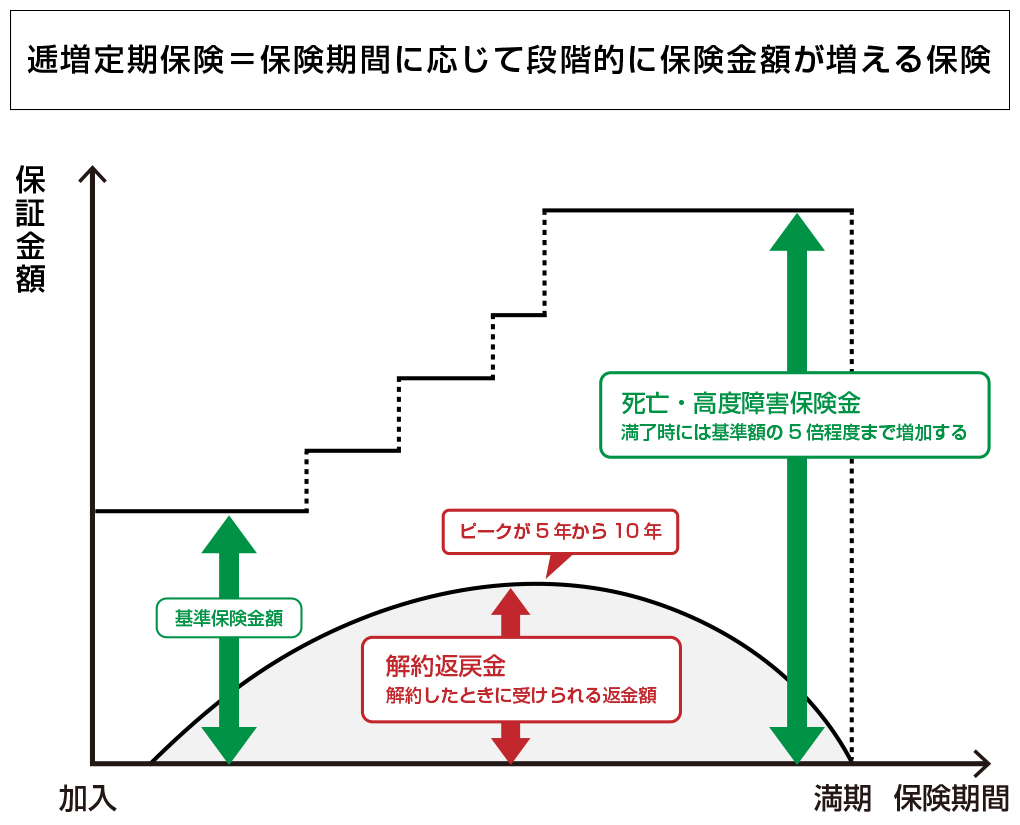

・逓増定期保険

会社の成長に併せて、事業主の責任も大きくなります。逓増定期保険は、会社の成長に併せて、事業主に万が一のことがあった場合の保険金額が徐々に増加していくタイプの保険です。

逓増定期保険も、解約をすると解約返戻金が受け取れるように設計できます。逓増定期保険は、保険の仕組み上、解約返戻金の増加ペースが長期平準定期保険より早いので、退職金準備に時間がない方などが活用します。

ただし、一定年齢を経過すると解約返戻金が急速に減少するので、退職金準備として活用する場合は注意が必要です。

・養老保険

10年、20年など保険期間が定まっており、満期を迎えると満期保険金が支払われる保険です。企業にとっては保険料が半分損金にできるハーフタックスプランとして、かつて従業員の退職金準備として利用するケースもありました。

ただ最近では、従業員が自主的に資産形成に参画できる、あるいはそもそも養老保険よりも資産を増やせる可能性が高いなどの理由で、確定拠出年金企業型の方が普及しています。

事業保険を選ぶポイント

事業保険はさまざまな種類があるうえ、用意すべき保険も業種によってさまざまです。

そのため、火事のニュースを見て怖くなったので火災保険に加入した、営業におすすめされたので賠償責任保険に加入した、などバラバラに保険に加入をすると保障(または補償)の重複や不足が発生しやすくなります。

保険の重複は保険料の無駄になり、漏れがあれば万が一のときに重大な損失を企業にもたらすでしょう。企業のあらゆる業務上のリスクに重複や漏れが無いように備えるためには、一旦自分の事業でどんなリスクがあるのか、全て洗い出してみることが必要です。

企業のリスクチェックシートを作り、対応したリスクに対して、保障(補償)で備えられているかを一目で確認できるようにしておくことがおすすめです。

事業主や担当者だけではリスクや保険の管理に不安が残る場合は、自分では保険を販売せず、資産管理も含めてトータルにリスクコントロールをアドバイスできる専門家もいますので、相談してみるのも良いでしょう。

まとめ

事業保険は生命保険や損害保険など多くの種類があり、業種によって加入すべき保険は大きく異なります。バラバラに加入をすると、保険の重複や不足が生じるので、一旦自分の企業はどのようなリスクが想定できるのか、保険での対策ができているかを全て洗い出してみるとよいでしょう。

事業主や担当者でリスクや対応する保険の洗い出しが難しい場合は、資産管理も含めたリスクコントロールをトータルにアドバイスする専門家に相談することもおすすめです。

もちろんアイマークでもアドバイスできますので、気になる方はぜひご相談ください。