こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

多くの世帯では定年退職後、公的年金だけで生活費をまかなうことはできません。

そのため、定年退職後までになんとか資産運用で資産を増やさなければいけないと思っている従業員は多いのではないでしょうか?しかし老後に向けて資産形成をしていくことは確かに大切ですが、それだけでは不十分です。

長期間にわたる定年退職後の生活費をまかなうためには、資産寿命を延ばすことも考える必要があります。資産寿命を延ばすためには、定年退職後も資産運用を継続していくことが大切です。

この記事では、資産寿命とは何か?資産寿命を延ばす方法について解説しています。

資産寿命とは?

人間に寿命があるように、資産にも寿命があります。仮に公的年金20万円、生活費30万円の世帯で、老後1,000万円の現金が手元にあったとすると、毎月10万円を手元の現金から取り崩すことになるため、100ヶ月で1,000万円はなくなります。

つまり100ヶ月で手元の現金(資産)が寿命を迎えてしまったということです。

資産にも寿命があると考えると少し寂しい気持ちになってしまいますが、資産寿命は人間の寿命よりもはるかに見通しやすく、早く気がつけば対策が立てやすいのも事実です。

資産寿命は延ばせる

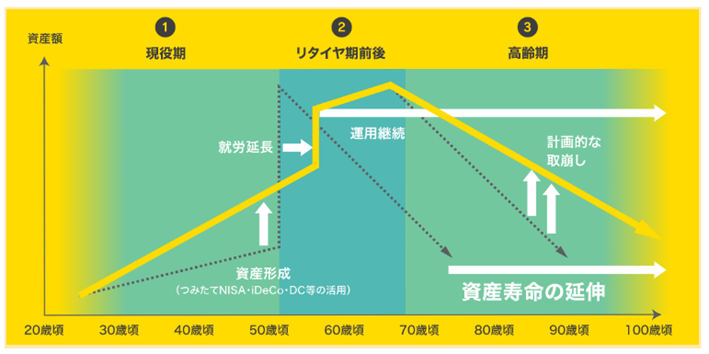

参考:アイマーク株式会社 ライフステージ別の資産形成

仮に元本1,000万円を3.0%で運用しながら毎月10万円取り崩すと、元本が0円になるのは約109ヶ月後。何も運用をしない場合とくらべて、9ヶ月、元本が0円になるまでの期間が延びました。

つまり、3.0%の運用をすることで、1,000万円という資産の寿命を9ヶ月延ばすことができたということです。

さらに、5.0%で運用できれば資産寿命は約129ヶ月。8.0%なら約166ヶ月まで延びる可能性があります。

このように、生活費として資産を取り崩しながらでも、運用を継続すると資産寿命を延ばすことができるのです。

資産寿命を延ばす方法

資産寿命を延ばすためには、資産運用の活用が必要です。資産運用の中でも、まずは確定拠出年金企業型やつみたてNISAなど税制優遇のある制度を活用することから始めましょう。

会社で導入している確定拠出年金企業型

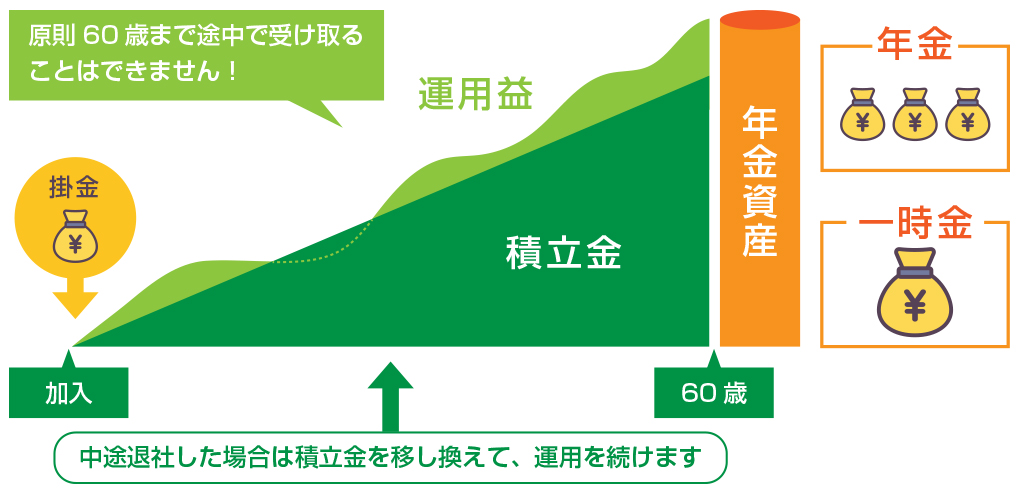

確定拠出年金企業型を導入することで、従業員の資産寿命を延ばすことができます。これは、確定拠出年金企業型は60歳(企業によっては70歳まで)まで掛金を拠出しながら運用が可能で(運用のみ行う場合は75歳まで可能)、積み上げた年金資産を年金形式で取り崩しながら受け取ることができるためです。

同制度を既に導入している場合でも、同制度を活用した資産形成の優位性にごく一部の社員しか気づいていない可能性もあります。その場合、定期的な投資教育を事業主や担当者が提供する必要があるでしょう。

iDeCo

iDeCoは個人で加入する確定拠出年金制度ですが、原則60歳まで(2022年5月以降は人によっては65歳まで)掛金を拠出しながら運用ができます(運用のみの場合は75歳まで可能)。

受け取り時には、年金受け取りを選択すれば、年金資産を取り崩しながら運用できるので、資産寿命を延ばすことができます。

NISA

NISAは少額の投資なら、投資で得た収益に対して税金がかからない制度です。主に一般NISAとつみたてNISAの2つがあり、一般NISAは投資元本120万円分まで、つみたてNISAは年間40万円分までは、投資で収益がでても非課税になります。

NISAは加入するにあたって年齢要件がないため、運用を継続しながら自分の必要なタイミングで少しずつ運用資産を取り崩していくことになります。

働き続ける

定年退職後、現在の職場、あるいは他の職場で働き続ければ収入が増加するため、貯蓄の取り崩しを抑えることができます。結果的に、資産寿命を延ばすことができるでしょう。

人材不足が深刻になっている企業が多いため、現役時代のキャリアや人脈が必要とされるケースも増えている他、定年退職後の再就職を促すためのリカレント教育(再教育制度)も充実しています。

働き続けることもシンプルですが、以前よりも定年退職後も充実して働けるチャンスは増えており、資産寿命を延ばすという点では有効な選択肢です。

資産運用は定年退職後が本番

iDeCoや確定拠出年金企業型は資産形成をするためには非常に有効な手段です。しかし、年齢制限があるうえ、掛金にも上限があるため、開始が遅れると定年退職後の生活費をまかなうのに十分な金額とならない可能性もあります。

税制優遇の恩恵を長期で受けられるように、早めに資産運用をスタートすることが大切です。また、定年退職後は手元の貯蓄から生活費を取り崩していくものというイメージがありますが、引き続き運用を継続していくことが大切です。

しかし、定年退職後は、多くの世帯が生活費の大半を公的年金に頼ることになるため、資産運用で大きなリスクを取ることが難しくなります。定年退職後は、いかにリスクを抑えながら、効率的に資産運用で資産寿命を延ばしていくかがポイントとなります。

まさに定年退職後は資産運用の真の実力が試される「資産運用の本番戦」なのです。そういった意味でも、給与収入がある現役時代のうちに資産運用の経験を十分積んでおくことが大切です。

まとめ

定年退職後の生活は、現役時代にした運用資産を取り崩すというイメージがありますが、それだけでは長生きのリスクに備えるのは難しいといえます。

定年退職後は資産運用をやめて、貯蓄から生活費をただ取り崩すのではなく、生活費を取り崩しながら手元資金を運用して、資産寿命を延ばすという感覚を身につけることが大切です。

定年退職後は公的年金と、現役時代までに準備した資産をいかに効率的に活かして手元の資産を長持ちさせるのか?資産運用の真の実力が試されるのは、定年退職後なのです。

アイマークでは資産運用に関するセミナーを開催しています。