こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

岸田総理が最近よく口にする資産所得倍増プランとはどのような制度なのでしょうか?

具体的には、日本の金融資産を貯蓄から投資に導くことを目的とした制度ですが、まだ金融資産構成比率の大半を預貯金や保険といった安全資産が占めている日本ではピンとこない内容かも知れません。

しかし、日本は既に現時点でも投資をする環境には恵まれており、自分の資産を大きく増やせるチャンスがあるのです。今回は資産倍増プランの概要と、貯蓄から投資に資産を移すことの重要性について解説します。

資産所得倍増プランとは

資産所得倍増プランとは働いて得る収入だけではなく、投資の収益も増やすことで総合的に所得を倍増していくというもので、岸田総理の政策の根幹である「新しい資本主義」の政策の1つである重要な施策です。

ここでは資産所得倍増プランとはどのような内容なのか?また、どのような背景で誕生したのか解説します。

家計の金融資産は2,000兆円を突破

2022年3月17日に日銀は、2021年12月末時点で日本の家計の金融資産が2000兆円を突破したと発表しました。その内訳をみるとコロナ禍で個人消費が抑制された、年末ボーナスがあったなどの理由はあるものの現預金が膨らんだという結果になっています。

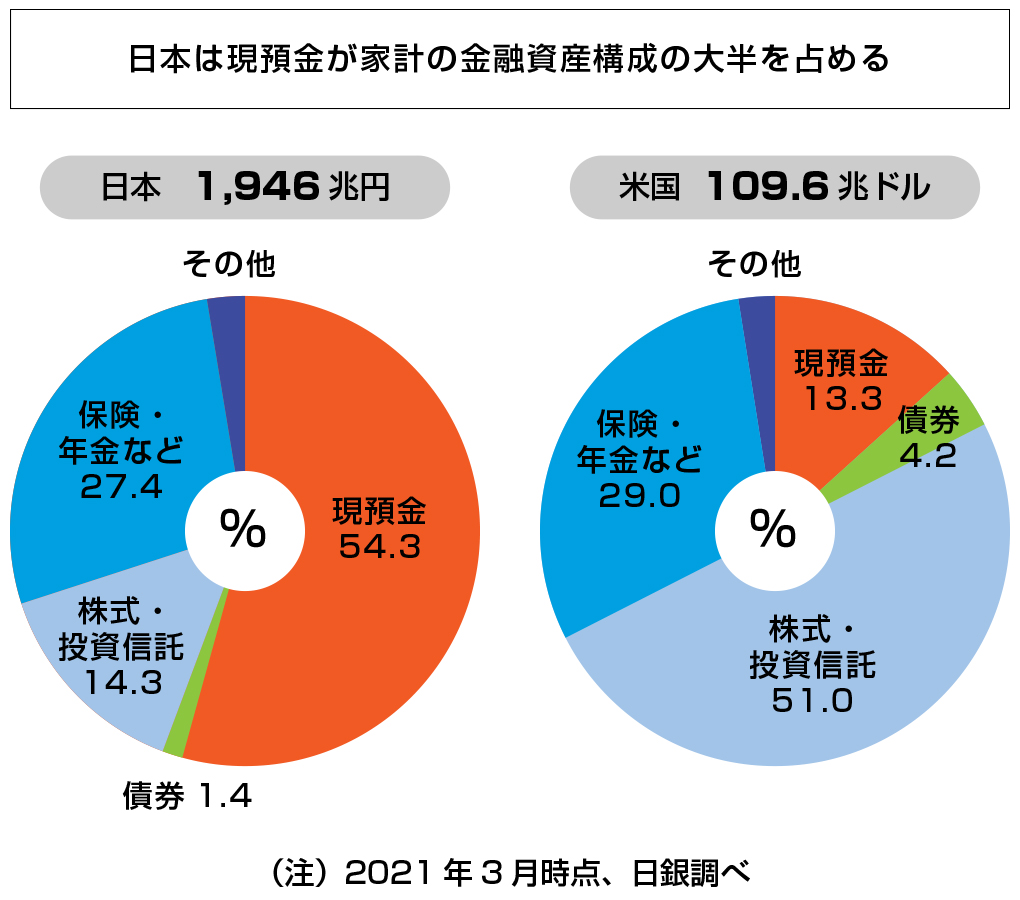

日本は家計の金融資産の大半が現預金

日本の家計の金融資産は、もともと欧米に比べて現預金が大きい傾向にあります。

2021年度3月末時点の数字を見ると、日本は現預金が54.3%、保険と年金も含めると約8割を安全資産で保有しており、アメリカの現預金比率13.3%、保険と年金を含めても42.3%と比べると大きな違いがあることが分かります。

ではこうした金融資産構成の違いは、資産にどのような影響を与えるのでしょうか?

1995年時点の日本の金融資産は、1,182兆円でした。つまり、2021年3月末までに、1.6倍に増えたことになります。

一方、アメリカはどうでしょうか?1995年時点のアメリカの金融資産は22.8兆ドルでした。しかし、2021年3月末時点では109.6兆ドルになっているため、約5倍に増えたことになります。

日本やアメリカ、それぞれ1995年と2021年では金融資産構成も若干変わっているものの、大まかな傾向は今と変わっていません。

投資にリスクはありますが、リスク商品の比率を高めているかいないかで、長期で見るとこれだけの差がついているのです。

政府はNISAの拡充を検討

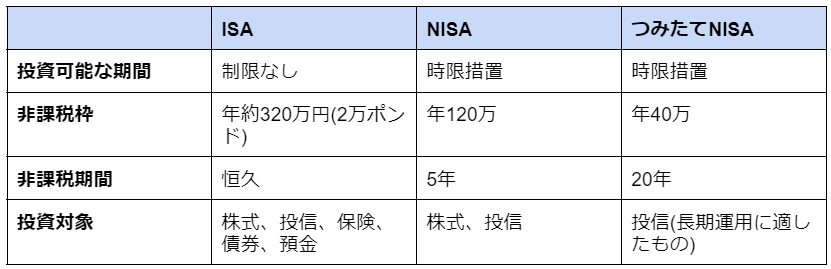

貯蓄から投資へシフトするための具体的な施策として、政府は実行計画案の中でNISAの改革を検討しています。日本では、2つのNISAが併存しているものの、併用できずわかりにくい、使いにくいという課題があります。

NISAはそもそもイギリスのISA制度をモデルにして誕生した制度ですが、ISAには投資可能期間に制限がなく、非課税期間もありません。投資対象も幅広いため、投資に対してさまざまなニーズを持った人が参画しやすいと言えるでしょう。

また、アメリカでも所得が一定額以下の方むけに、IRAという老後資産を目的とした積立制度を用意しています。掛金が所得控除となり、運用益は受け取りまで非課税となる他、個人で開設するためどちらかというとIRAはiDeCoに近い制度と言えるでしょう。

ただ、税金改正などにより多くの方が税制優遇のメリットを受けられるので、資産規模は確定拠出年金企業型を上回っているようです。

定期預金や保険で運用している場合ではない

投資はリスクがあるから、定期預金や積み立て型の保険、個人年金で準備したいという方もいるでしょう。

しかし先の表で紹介した通り、自分の金融資産構成のうち、リスク資産の割合を大きくするだけで長期的に見ると大きな差が出てきます。

確かに日本のNISAやiDeCoといった制度は欧米に比べて見劣りするかも知れません。しかし、既に投資の利益が非課税になるNISAや、掛金が所得控除になるiDeCoという制度があるにもかかわらず、まだ投資をスタートしていないのは非常にもったいないことです。

大きく資産が増やせるチャンスがあるにもかかわらず、限られた資金を定期預金や積み立て型保険、個人年金に費やしている場合ではないかも知れません。

従業員は、いまの職場で勤め上げたら老後はお金に困ることなく生活していけるのだろうか?と漠然とした不安を感じているかも知れません。

いまの従業員に安心して長く働いてもらうためにも、企業側から老後やライフイベントに向けた資産形成の重要性を伝えていく必要があるのではないでしょうか?

まずは投資教育から

企業が従業員の老後の資産形成を後押しする制度の1つとして、確定拠出年金企業型があります。確定拠出年金企業型を導入すると次のようなメリットがあります。

・自分で投資を選んで運用できるようになる

・大きく資産を増やせる可能性がある

・投資の知識が身につきNISAなどの制度を自主的にかつ、有効的に活用するようになる

企業が確定拠出年金企業型を導入することで、退職金を大きく増やせる可能性があること。そして、投資で資産を増やせるという実体験を従業員に根付かせることができます。

さらに、従業員が確定拠出年金企業型で運用を始めたことをきっかけに、その他の投資などにも興味を持ち、おのずと老後の不安を自主的に投資で解決できる知識を身に付けてくれることも期待できます。

このように確定拠出年金企業型の導入は、従業員の老後の不安を取り除く一助になるでしょう。

まとめ

資産所得倍増プランは、岸田総理が重視している政策の1つです。この政策によって、NISAやiDeCoといった投資を後押しする制度はさらに拡充される可能性があります。

しかし日本は欧米に比べ、まだ安全資産の比率が多く投資が進んでいるとはいえないため、拡充しても十分に活かされないかも知れません。これは大変もったいないことです。

今の金融資産構成の中に、リスク資産を少し加えるだけでも長期的には大きな差となって現れます。事業主は従業員に資産形成の重要性を知ってもらうためにも、そのきっかけとして確定拠出年金企業型の導入をおすすめします。