こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

年金資産とは外部機関を使って積み立てている資産のことです。しかし運用環境が悪化し、退職金の積み立て不足が生じている企業が増加しており、確定拠出年金企業型を導入するケースが増えています。

この記事では、確定拠出年金企業型の4つの制度設計について解説しています。

年金資産とは

従業員の退職金を支払うために積み立てている資産のうち、外部機関をつかって積み立てている資産のことを年金資産といいます。

年金資産となるには以下の要件を満たす必要があります。

・退職金以外の目的には利用できない

・事業主や事業主の債権者から法的に分類されている

・積立て超過分以外に、事業主の解約、目的外の支払など受給者の権利を侵害する用途は禁じられている

・資産と事業主資産の交換はできない

退職金の積み立て不足が生じている

近年、運用環境の悪化により企業年金の積み立て不足が相次いでいます。企業は将来の退職金額を予想して、今準備するべき退職金額を計算するのです。これを退職給付債務といいます。

高い利回りで運用できると企業が予測すれば、現時点で用意する金額は少なくて済みますが、運用環境が悪化して高い利回りで運用できる見込みがなければ、現時点で大きな金額を準備しておかなければなりません。

つまり、退職給付債務の分を年金資産などで補えない場合、退職金の積み立て不足が生じており、企業は何らかの方法で積み立て不足を補わなければならないのです。

年金資産の運用を従業員が行う「確定拠出年金企業型」

運用環境の悪化によって、退職金の積み立て不足が生じるリスクを避けるため、確定拠出年金企業型を選択する企業が増えています。

確定拠出年金企業型とは、企業が掛金を前払い(拠出)して、受け取った掛金を用いて従業員自らが資産を形成していく制度です。企業から拠出された掛金を用いて、用意された商品の中から自分で投資商品を選んで運用するため、同じ掛金を受け取っていても、選んだ商品によっては受け取れる金額が変わってくる仕組みになっています。

従業員が選んだ商品によっては、元本を大きく上回る資産を作ることができる可能性がある制度です。

確定拠出年金企業型のメリット

企業が従業員に拠出した掛金は、個人の所得とはみなされないので社会保険料や所得税がかかりません。

また、通常投資で利益が出た場合、利益に対して20.315%の税金がかかりますが、確定拠出年金企業型の場合、運用で利益がでても非課税となります。さらに、運用した資産は原則60歳以降、一時金・年金・あるいは一時金と年金の組み合わせのいずれかの方法で受け取ることができますが、いずれのケースにおいても税制優遇があります。

確定拠出年金企業型は事業主と従業員が双方拠出するタイプがおすすめ

確定拠出年金企業型は、従業員に掛金を拠出する制度ですが主に4つの拠出方法があります。

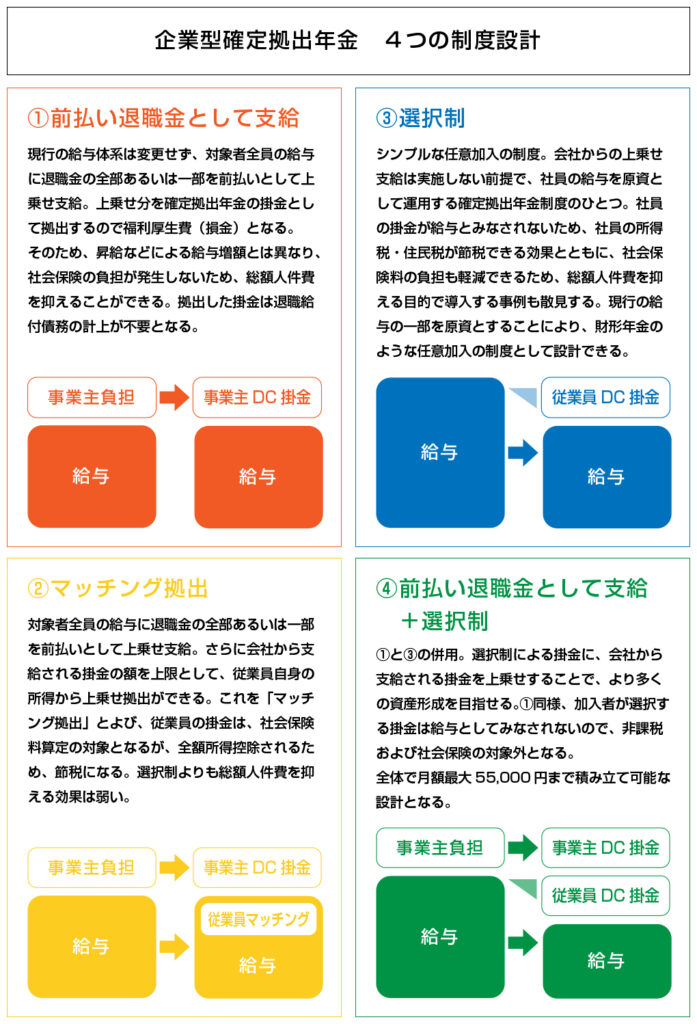

1.前払い退職金として支給

2.マッチング拠出

3.選択制

4.前払い退職金として支給+選択制

それぞれの仕組みについて解説します。

①前払い退職金として支給

従業員の給与を変更することなく、現状の従業員の給与に事業主が前払い退職金として掛金を上乗せして拠出する方法です。

掛金は福利厚生費という扱いになるため、非課税となり、社会保障費が発生しません。また、掛金を前払い退職金として支払うため、将来的な退職金の積み立て不足が生じることがありません。

また、一部を前払い退職金として、従来の退職金制度と併用することも可能です。

②マッチング拠出

企業が掛金を拠出する点は①のケースと同様ですが、自分の給与の中から任意で掛金を拠出できるタイプがマッチング拠出です。

なお、従業員が拠出できる掛金は、事業主が拠出する掛金額が上限となります。

従業員が拠出した掛金は社会保険料控除にはなりませんが、全額所得控除となるため節税のメリットがあります。

③選択制

会社から掛金は拠出せず、従来の従業員給与の一部を確定拠出年金企業型の掛金にするか、従来通り給与として受け取るかを選ぶことができるタイプです。仮に、従業員が給与の一部を確定拠出年金企業型の掛金とした場合、給与とみなされないため、所得税・住民税、社会保険料の負担が軽減されます。

④前払い退職金として支給+選択制

①と③の制度設計を組み合わせたタイプです。従業員の給与に上乗せして事業主は掛金を拠出し、加えて従業員は自分の給与の一部を掛金とするか、従来通り給与として受け取るかを選ぶことができます。

事業主が拠出する掛金と従業員が選択する掛金全体をあわせて5万5,000円まで積み立てが可能で、非課税なうえ社会保険料がかかりません。

まとめ

近年では運用環境が悪化し、従来の退職金制度では積み立て金不足が発生してしまうケースが増えています。積み立て金の不足は何らかの方法で補わなければならず、企業にとっては予期しない大きな支出が発生してしまうかも知れません。

こうした積み立て金不足を避けるため、確定拠出年金企業型を導入する企業が増えています。

また、最近では積み立て金不足解消という目的ではなく、純粋に従業員の退職金準備に有効な方法として活用されるケースが増えているようです。

確定拠出年金企業型は一般的には事業主が前払い退職金として掛金を拠出する制度ですが、4つのタイプがあります。

どの制度もメリット・デメリットがあります。企業が掛金を拠出するだけでなく、従業員が自分の意思でさらに老後の資産形成に取り組めるように選択できる余地を残してあげられる前払い退職金として支給+選択制の組み合わせがおすすめです。

もしどの制度を導入すべきか迷ったら、アイマークまでご相談ください。