こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

長期化する定年退職後の経済基盤の充実や、中小企業を含め、多くの人が制度を活用できるように、確定拠出年金企業型は依然として改正が何度も行われています。今回は2022年の同制度の主な改正内容についてまとめてみました。

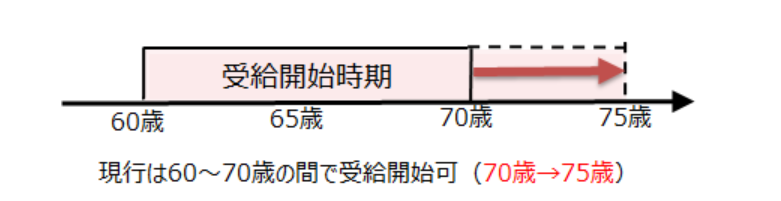

受給開始年齢の引き上げ

確定拠出年金(企業型・iDeCo)の受取開始の上限年齢が、2022年4月以降75歳に引き上げられています。受取開始の上限年齢が引き上げられることで、資産を運用する期間が延びるため、さらに資産を増やせる可能性があります。

加入可能年齢の拡大

2022年5月より70歳未満の厚生年金の被保険者であれば、加入者※1)とすることができるようになりました。

これまでは、加入者となれるのは60歳までで、厚生年金保険被保険者として継続して雇用されていれば、65歳未満の範囲で加入者となることができました。

改正後は、厚生年金保険被保険者として継続して使用されていなくても、70歳まで加入者になることができるようになっています。

※1)確定拠出年金企業型の加入者 確定拠出年金企業型専用口座に掛金を拠出する人のこと

iDeCoの加入可能年齢の拡大

iDeCoはこれまで、加入可能年齢を60歳までとしていましたが、2022年5月より、iDeCoは国民年金の被保険者であれば加入できるようになりました。

つまり、60歳以降も公務員や会社員として働いている65歳未満の方、また、65歳未満の国民年金の任意加入者に該当すれば、iDeCoに加入ができます。

ただし、公的年金を65歳より前倒して受給した方や、iDeCoの老齢給付金の受け取りをすでに開始している方は対象外です。

確定拠出年金企業型を導入している企業の従業員がiDeCoに加入しやすくなった

2022年10月から確定拠出年金企業型を導入している企業が、規約に定めたり、掛金を引き下げたりしなくても従業員がiDeCoに加入しやすくなります。

確定拠出年金企業型でマッチング拠出※2)を採用している企業の従業員は、iDeCoに加入をするか、マッチング拠出のいずれかを選ぶこともできます。

※2)マッチング拠出 事業主掛金とは別に、従業員が任意で自分の給与から拠出する掛金のこと

iDeCoとマッチング拠出どちらがおすすめ?

仮にiDeCoとマッチング拠出が選べる場合、どちらを選んだら良いのでしょうか?マッチング拠出は、事業主掛金よりも大きな金額を拠出することができません。

そのため、事業主掛金が少ない会社で、もっと老後の資産形成のために掛金を増やしたいという方は、iDeCoを選択すると良いでしょう。

確定拠出年金企業型が改正される背景

確定拠出年金企業型の改正とほぼ同じタイミングにあたる2022年4月に、公的年金の繰下げ受給の上限年齢が70歳から75歳に引き上げられました。

実は確定拠出年金企業型の改正と、繰下げ受給の上限年齢の引き上げは密接な関係があるといわれています。

公的年金の繰下げ受給とは

公的年金は原則65歳から受給可能ですが、受給開始年齢を遅らせることで受給できる公的年金額を増額することができます。

この公的年金の受給開始年齢を遅らせることを、繰下げ受給といいます。繰下げ受給は1ヶ月単位で受給時期を遅らせることが可能で、受給年齢を1ヶ月遅らせるごとに0.7%公的年金額が増額するのです。

最大で84%も公的年金が増額する

受給開始年齢を75歳まで遅らせることで0.7%×120ヶ月(65歳から75歳までの期間)=84%公的年金額を増額できます。受給できる公的年金額が仮に月15万円だとすると、27.6万円に増額できることになります。

受給開始までの中継ぎとして確定拠出年金企業型を利用する

そう考えると、繰下げ受給はぜひ活用したい制度なのですが、実は大きな問題があります。それは公的年金を受け取らずに、定年退職から75歳までの生活費をどう確保するか?ということです。

ここで活用したいのが確定拠出年金企業型の運用資産です。確定拠出年金企業型の運用資産を利用して、なるべく公的年金の受給開始年齢を遅らせることができます。

この終身年金である公的年金の受給額を増額させる方法は、老後の生活費を確保する上でとても有効な方法といえます。

iDeCoの受給開始年齢と、繰下げ受給の上限年齢の引き上げ、そして定年後も働き続けるという方法を組み合わせることで、私たちの老後の生活費を確保する選択肢は格段に増えているのです。

ただし、75歳まで繰下げをすると、特に平均寿命の短い傾向にある男性はほとんど公的年金を受給できない可能性もあります。受給開始年齢は70歳くらいでライフプランを立てたほうが現実的かも知れません。

まとめ

確定拠出年金(企業型、iDeCo含め)の改正は定期的に行われていますが、2022年度の改正は公的年金の繰下げ受給年齢の引き上げと同じタイミングで行われました。

これは、老後の生活資金を準備するための選択肢を増やす意図があると考えられます。

公的年金に対する確定拠出年金企業型の位置づけを理解して、早い段階から定年退職後のセカンドライフプランを立てたうえで自分にあった確定拠出年金企業型の運用方法を考える必要があるでしょう。

従業員が定年退職後の生活費に不安を持つことなく、安心して働き続けるためには、早い段階で確定拠出年金企業型を活用して、自分自身にあった老後のライフプランを立てておくことが必要です。

従業員の老後の資産形成について相談したい方は、アイマークまで気軽にお問い合わせください。