こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

公的年金の受給開始は原則65歳ですが、受給開始年齢を遅らせると受給できる公的年金額を増額できることを知っていますか?

逆に受給額は減少しますが、受給開始年齢を早めることもできます。このように、年金受給開始年齢を遅らせることを繰下げ受給、早めることを繰上げ受給といい、それぞれにメリットとデメリットがあります。

この記事では、年金繰下げ受給のメリットとデメリットとおすすめの受給方法について紹介していきましょう。

年金の繰下げ受給とは

公的年金の受給開始年齢は原則65歳からですが、受給開始年齢を65歳よりも遅らせることで1ヶ月あたり0.7%公的年金額を増額できます。また、公的年金は終身年金なので増額をすれば、その金額が以降ずっと続きます。

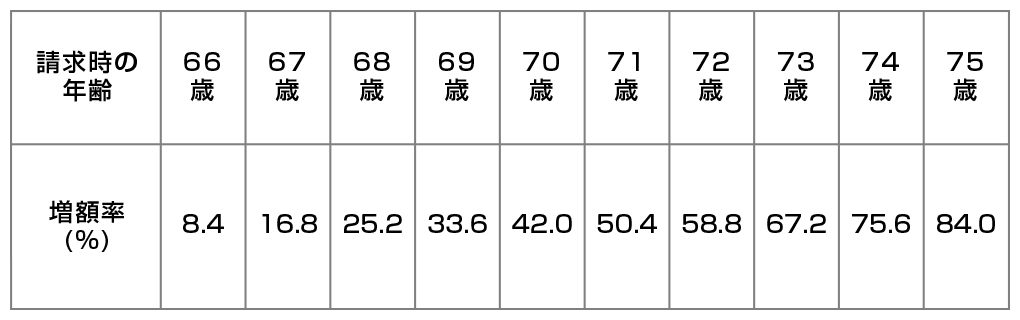

例えば、以下の表より、65歳時点で月15万円の公的年金を受給できる方が、70歳まで年金の受給を遅らせた場合の増額率は42.0%です。年金額15万円の方が42%増額したとすると、受給額は月額21.3万円となり、受給開始以降その金額がずっと受給できます。

なお、2022年4月より、75歳まで受給年齢を繰下げることができるようになったため、最大で年金額は84%まで増額できます。

【受給時の年齢と増額率】

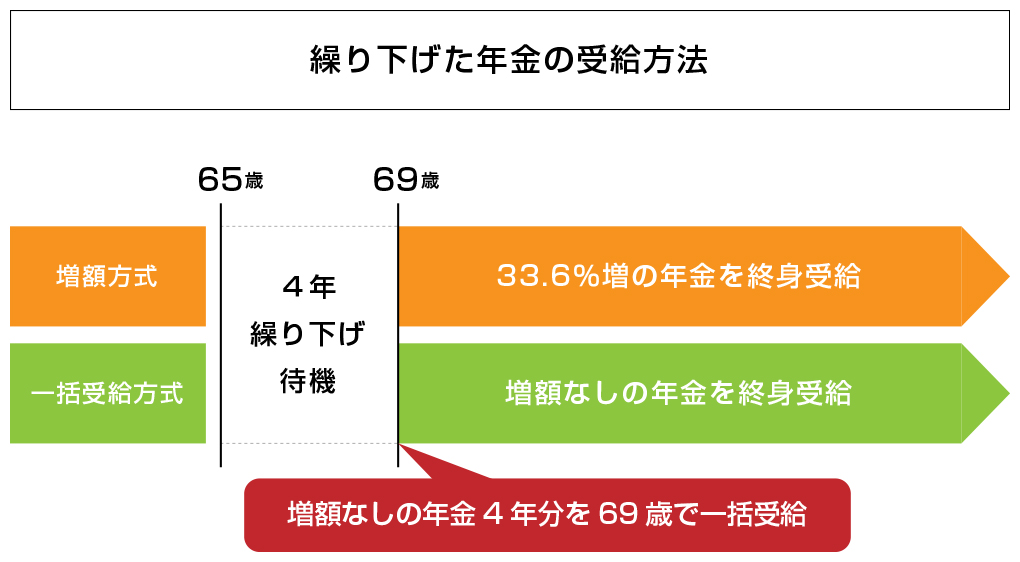

さかのぼって一括受給をすることもできる

年金受給開始年齢を過ぎても請求をせず、年金の受給開始を繰下げている場合、過去5年分までならさかのぼって年金額を一括受給することも可能です。

例えば、繰下げをして69歳以降から年金を受給する場合、受給開始日以降33.6%が増額された年金を一生涯受給できるのは先に述べた通りですが、69歳の時点で65歳から69歳までの年金額をさかのぼって一括受給することも可能です。

ただし、この場合、繰下げによる増額はありません。年金の受給を繰下げたものの、年金受取時点で将来の年金の増額よりも、手元にある程度まとまったお金があった方が良い場合は、一括受給を選択すると良いでしょう。

なお、さかのぼって一括受給できるのは過去5年分が上限となります。また、さかのぼって一括受給した場合、所得の修正申告が必要になる場合があるので注意が必要です。

年金繰上げ受給もある

年金を65歳より前倒しで受給できる繰上げ受給もあります。

繰上げ受給の場合は、早く受給するほど1ヶ月あたり0.4%年金額が減額され、仮に年金額15万円の方が5年間前倒しをして60歳から受給したとすると、受給額は月額11.4万円に減少。以降、その金額をずっと受給することになります。

年金の繰上げ受給と繰下げ受給どっちがいい?

年金の繰上げ受給や繰下げ受給は、実際どれくらい利用されているのでしょうか?厚生労働省の資料※1)によると、繰下げ受給の利用率は概ね1.0%前後。国民年金における繰上げ受給の利用率はおおよそ20%前後です。

これまでは、年金保険料をずっと払い続けて受給できないのは損だから、受給できる年金額が少なくなっても繰上げ受給で早くもらってしまおうと考える方が多い傾向がありました。

しかし、近年では平均寿命の上昇も手伝って、繰下げ受給を利用して年金額を増額しようとする方がほんのわずかですが増加している兆候が見られます。すこしずつ繰下げ受給のメリットが見直されつつあるといえるでしょう。

※1)厚生労働省年金局 年金制度の機能強化のための国民年金法等の一部を改正する法律の概要 参考資料集(令和2年法律第40号、令和2年6月5日公布) p.55より

繰上げ受給と繰下げ受給のメリットとデメリット

繰上げ受給と、繰下げ受給のメリットとデメリットについてそれぞれ紹介します。自分にあった方法を選ぶ上で参考にしてください。

繰上げ受給のメリットとデメリット

繰上げ受給のメリットは、65歳より前の比較的早い段階で安定した年金収入を得られるという点です。ただ、前倒しで受け取った分、公的年金の受給額は減少するため定年退職後も労働収入や、現役時代に準備した預貯金などの資産で補う必要があるでしょう。

年金繰下げ受給のメリットとデメリット

繰下げ受給を利用すれば、最大で年金額を84%増額できる点が最大のメリットです。もともとの年金額が少なくても、84%増額すれば定年退職後の生活費の収支がプラスになり、貯蓄の取り崩しが無くなる可能性があります。

しかし、年金の増額を意識して年金の受給開始年齢を75歳まで繰下げると、ほとんど受け取れないまま人生を終えてしまうリスクもあります。繰下げ受給年齢は遅くても70歳にしておくのが現実的です。

また、繰下げ受給をすると受給開始までは公的年金が受給できないので、受給開始までの生活費を確保する必要があります。仮に70歳まで繰下げるとすると、定年退職後から70歳までの生活費を準備しなければならない点はデメリットといえるでしょう。

さらに、繰下げ受給で受給額が増額すると、社会保険料や税金の負担も相応に発生する点も考慮しておく必要があります。

繰下げ受給のデメリットは、確定拠出年金企業型でカバーする

当コラムでは、繰下げ受給で終身年金である公的年金の増額を推奨しています。しかし、やはり繰下げている期間の生活費の確保の問題は残ります。

この公的年金の受給を繰下げている期間を補う役割を果たすのが確定拠出年金企業型の運用資産です。

65歳で定年退職をして、受給開始年齢を70歳で現在の生活費を20万円とする場合、この金額を全て確定拠出年金企業型の資産でまかなおうとすると、12ヶ月×5年×20万円=1,200万円が必要になります。

これだけの金額を確定拠出年金企業型で用意するには、掛金額と運用する商品にもよりますが20年から30年の期間がほしいところです。

もし、定年退職後も働き続けて、労働収入も組み合わせることができれば、確定拠出年金企業型で準備する資産を1,200万円よりもさらに減らすこともできるでしょう。

セカンドライフプランは、公的年金をいつ受け取るか、何歳まで働くか、公的年金以外の資産をどのように準備するか、検討すべきポイントがたくさんあります。わからない場合は、専門家に相談することをおすすめします。

まとめ

公的年金の受給開始年齢は原則65歳ですが、受給開始年齢を早めたり、遅らせたりすることも可能です。

受給開始年齢を早めることを繰上げ受給といい、1ヶ月早めるごとに0.4%年金額が減少します。一方、受給開始年齢を遅らせることを繰下げ受給といい、1ヶ月遅らせるごとに0.7%年金額が増額します。

公的年金を何歳で受給すればいいのかは人それぞれです。しかし、公的年金は終身年金であることから、公的年金の繰下げ受給を選んで公的年金額を増額し、受給開始年齢までの生活費は確定拠出年金企業型の運用資産でまかなうことをおすすめしています。

公的年金の受給開始年齢を何歳にするべきか、自分で考えることが難しい場合は、気軽にアイマークにご相談ください。