こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

日本の公的年金制度は2階建てになっていますが、これだけでは、定年退職後、必要最低限の生活を送ることは難しいと言われています。

そのため、企業によっては任意で3階建て部分にあたる企業年金を用意していることがあるのです。この記事では、日本の公的年金制度の概要を解説するとともに、おすすめの企業年金制度を紹介します。

日本の公的年金制度は「2階建て」

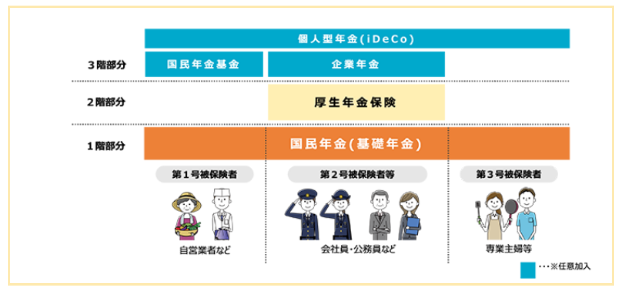

日本の公的年金制度は国民年金と、会社員や公務員が加入する厚生年金の2階建てになっています。年金の3階建て部分の前に、まず国民年金と厚生年金の概要について理解していきましょう。

国民年金とは

国民年金とは日本に住む20歳以上、60歳未満のすべての人が加入する年金制度です。40年間納め続けると月額約6.5万円が受給できる公的年金の基礎となる部分なので、公的年金の1階建て部分と言われています。

厚生年金とは

会社に勤務している人や公務員が加入している年金制度です。厚生年金の保険料は報酬に応じて変動し、給与から天引きされます。なお、厚生年金保険料は、会社と従業員で保険料を半分ずつ負担することが一般的です。また、将来受け取れる年金額は、現役時代の報酬と厚生年金の加入期間に応じて変動します。

20歳以降のライフスタイルで加入する年金制度や保険料が変わる

20歳以降のライフスタイルに応じて、加入する公的年金は以下のようになります。自営業や学生、無職、専業主婦(夫)は、国民年金に加入。会社員や公務員は、厚生年金と同時に国民年金にも加入しているという仕組みになっているため、厚生年金は公的年金の2階建て部分と言われます。

仮に、自営業の人が、会社員に転職する場合は転職先の担当部署に届け出て、国民年金から厚生年金に変更してもらうことが必要です。

逆に、会社員の人が自営業に転職するような場合は、市役所や区役所などで手続きをして、厚生年金から国民年金に切り替えます。

引用:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省

年金の3階建て部分とは

会社員や公務員は、1階建て部分の国民年金と、2階建て部分の厚生年金の両方に加入していることになるので、国民年金だけの自営業の人よりも将来受け取れる年金額は多い傾向があるのです。

しかし、近年では、会社員や公務員でさえ、将来受け取れる公的年金額だけでは、ごく一般的な生活を送ることができないと言われています。

そのため、企業によっては、福利厚生として任意で年金の3階建て部分を用意している場合があるのです。

企業で用意している3階建て部分の年金制度のことを企業年金といい、代表的な企業年金制度として確定拠出年金企業型、厚生年金基金、確定給付年金、中小企業退職金共済(中退共)などがあります。

引用:日本の公的:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省

確定拠出年金企業型は企業年金としておすすめの制度

企業年金制度のうち、中退共は掛金が全額損金にできるなど法人にとってメリットはありますが、運用利回りが低いため将来受け取れる金額は少し物足りません。

また、厚生年金基金はこれから新たに新設はできないことになっています。

確定給付年金は、依然多くの企業が採用している企業年金制度ですが、積立不足が発生することで従業員の退職金支払い時に約束した退職金が不足し、企業が穴埋めしなければならないことがあるというデメリットがあります。

その点、確定拠出年金企業型は、掛金を会社が拠出して、従業員自身が運用をする制度です。運用方法によっては退職金を大きく増やせる可能性があり、将来退職金の積立不足が発生することはありません。

これから企業年金の準備を検討している事業主や担当部署の方は、確定拠出年金企業型の検討をおすすめします。

確定拠出年金企業型4つの制度設計

確定拠出年金企業型は4つの制度設計があります。

①前払い退職金として支給

従業員の給与は変えず、従業員が前払い退職金として確定拠出年金企業型の掛金を拠出する方法です。拠出した掛金は福利厚生費扱いとなるため、法人側は損金扱いとなります。

確定拠出年金企業型の掛金を払いつつ、従来の退職金制度も並行して準備することも可能です。

②マッチング拠出

前払い退職金制度に加え、従業員が任意で自分の給与のなかから掛金を追加で拠出できる制度です。従業員が任意で拠出した掛金は、所得控除の対象になり、税金の還付が受けられます。

ただし、従業員が拠出できる掛金は、事業主掛金を上回ることができません。そのため、会社掛金が小さいと従業員が任意で拠出できる金額も小さくなり、資産を大きく増やせない場合があります。

③選択制

会社は確定拠出年金企業型の掛金を拠出せず、給与の一部を、確定拠出年金企業型の掛金にするか、従来どおり給与として受け取るかを選べる方法です。

従業員が確定拠出年金企業型の掛金とした場合、掛金は給与とみなされないため、所得税や住民税、社会保険料がかかりません。

④前払い退職金+選択制

前払い退職金と選択制を組み合わせた制度です。前払い退職金として会社から掛金を給与に上乗せする形で拠出しながら、従業員は自分の給与の一部を掛金とするか、従来どおり給与として受け取るかを選べます。

マッチング拠出のように、従業員掛金は事業主掛金を上回ることができないという制約はなく、事業主掛金と従業員掛金で5万5,000円までの積み立てが可能です。

まとめ

日本の公的年金制度は2階建てと言われています。しかし、公的年金だけでは定年退職後は、一般的な生活を送ることさえ難しいため、企業によっては3階建て部分にあたる企業年金を用意していることがあります。

企業年金には、厚生年金基金や確定給付年金、確定拠出年金企業型などがありますが、確定拠出年金企業型がおすすめです。また、確定拠出年金企業型は、さらに4つの制度設計に分かれているのでそれぞれの特徴を理解して、自社にあったものを取り入れていく必要があります。

どの企業年金で準備すればよいかわからない人、退職金制度の準備を検討している人は、アイマークまでご相談ください。