こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

日本の公的年金だけでは定年退職後、一般的な生活を送ることは難しいと言われています。ゆとりのある老後生活を送るためには、個人年金保険やiDeCoといった私的年金で早めに準備しておくことが大切です。

この記事では、公的年金制度の概要と、私的年金である個人年金とiDeCoについて解説しています。

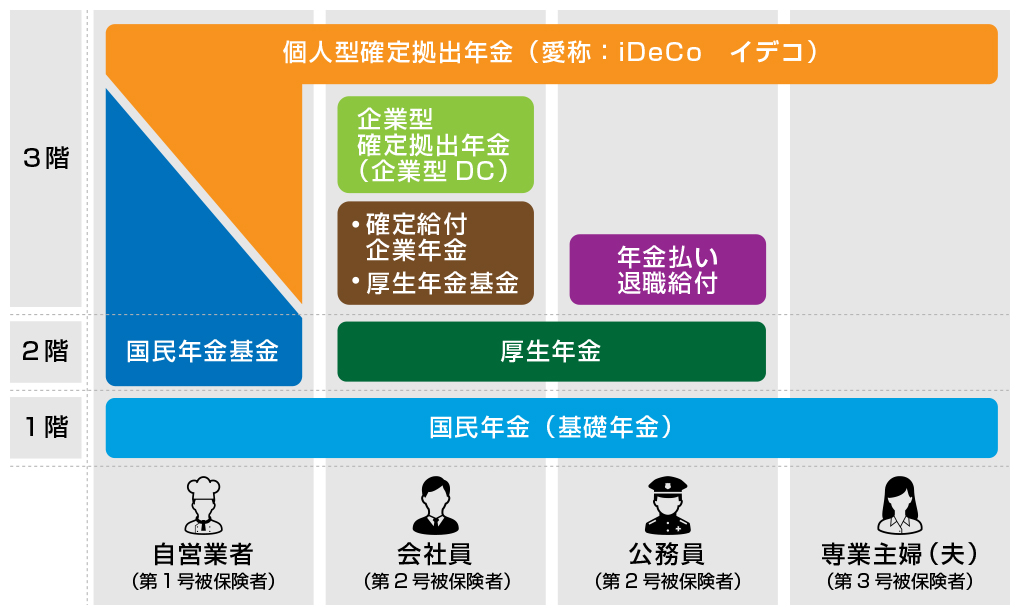

日本の年金制度の仕組み

日本の公的年金制度は2階建てで構成されています。国民年金は公的年金の基礎となる部分なので1階建て部分。厚生年金は国民年金に上乗せする形で加入するので、2階建て部分と言われています。

国民年金

日本に住んでいる20歳から60歳のすべての人が加入する年金制度です。国民年金を納めている人は、将来、老齢基礎年金という公的年金を受け取ることができます。また、40年間支払い続けた場合、将来受け取れる年金額は月額約6.5万円になります。

厚生年金

会社員や公務員の人が加入する年金制度です。保険料は報酬に応じて変動し、会社の給与から天引きされる形で納付します。

会社員や公務員は厚生年金と国民年金の両方に加入しているという扱いになり、将来、老齢基礎年金と老齢厚生年金が受け取れるのです。

将来受け取れる老齢厚生年金の金額は、現役時代の報酬額と勤続年数によって変動します。

私的年金とは公的年金を補う制度

私的年金とは、公的年金の不足を補う目的で企業や個人が準備する制度のことで、年金の3階建て部分とも言われます。

私的年金には、企業が任意で準備する各種企業年金や、個人が任意で準備する個人年金保険・iDeCoなどがあります。

企業年金の種類

主な企業年金制度には以下のようなものがあります。

・厚生年金基金

・確定給付年金

・確定拠出年金企業型

・中小企業退職金共済(中退共)

個人で準備する私的年金

個人で準備する私的年金は、民間の保険会社が用意している個人年金保険や、iDeCo(確定拠出年金個人型(愛称:イデコ))があります。

個人年金保険

個人年金保険とは、民間の保険会社が扱っている保険商品の1つです。毎月、あるいは一時金でまとめて保険料を支払い、一定の年齢になると、年金あるいは一時金が受け取れるようになります。

支払った保険料は保険会社が運用をするため、支払った金額よりも、将来受け取れる年金額や一時金のほうが大きくなります。

個人年金保険料は保険会社が安全資産で運用をするため、外貨建て個人年金保険を除けば元本割れリスクは極めて低いと言えるでしょう。

しかしその反面、資産を大きく増やす効果はほとんど期待できません。

大きく資産は増えなくても良いので、とにかく運用で元本割れをしたくない人は、個人年金保険を選ぶと良いでしょう。

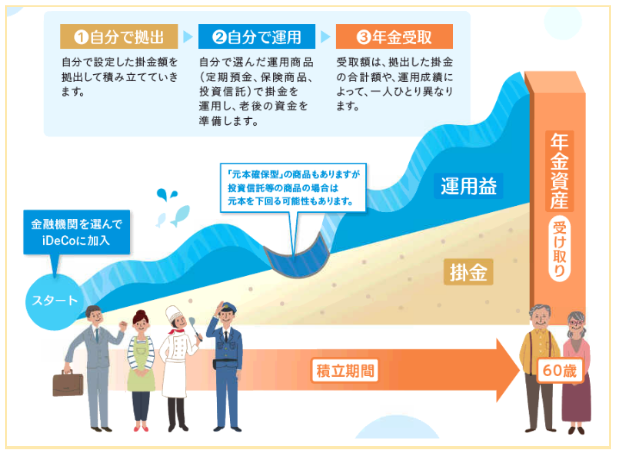

iDeCo

iDeCoは確定拠出年金個人型のことで、老後の資産形成を後押しする制度です。iDeCoは掛金を支払い、掛金をもとに自分で商品を選んで運用します。

そのため掛金は同じでも、選んだ商品によって受取額が異なるという特徴があります。

掛金は全額所得控除となるので、所得税・住民税の負担を軽減する効果があり、運用で得た利益に税金はかかりません。

また、受取時にも税金の優遇があり、掛金の拠出、運用期間中、受取時の各場面で税制優遇を受けられるメリットの大きい制度です。ただし、原則60歳まで掛金は引き出すことはできません。

元本割れリスクはあっても、資産を大きく増やしたい人はiDeCoを活用すると良いでしょう。

iDeCoは、税制優遇を受けながら、運用によって大きく資産を増やせます。ただ、リスクのある商品を選んだ場合、元本割れをする可能性がある点は注意が必要です。

長期投資・分散投資・積立投資を心がけて、運用リスクを極力抑えることがポイントになります。

【イデコのイメージ】

公的年金だけでは生活ができない

老後2,000万円問題として一時話題になったように、高齢夫婦無職世帯では、一般的な生活をするだけでも毎月5万円が不足します。そのため、個人年金保険やiDeCoで早めに準備をしておくことが大切です。

また、老後2,000万円問題で提示されている事例は、公的年金額が比較的多く受け取れる会社員・あるいは公務員を想定した事例です。

国民年金のみに加入していて、将来、老齢基礎年金しか受け取れない自営業者は、会社員や公務員よりもより積極的に老後の資産形成に取組む必要があるでしょう。

自営業者は月6万8,000円までiDeCoに加入できますが、iDeCoとはまた別枠で投資信託やその他の運用商品の検討も必要かも知れません。

まとめ

日本の公的年金制度は2階建てで、個人事業主よりも公的年金が充実している会社員や公務員でさえも、それだけでは定年退職後の生活費をまかなうことが難しいと言われています。

個人年金保険やiDeCoといった私的年金で、公的年金の上乗せを準備しておく必要があります。

特に、個人事業主は、会社員や公務員よりも公的年金額が少ない傾向にあるので、老後に向けて十分な備えをしておく必要があるでしょう。

老後に不安がある人や、老後に向けてどのような商品で運用するべきか迷ったら専門家に相談してください。まずはセミナーに参加してみることもおすすめです。