こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

法人保険とは、法人が契約者や保険料負担者になる保険のことです。法人保険は経営者の万が一の保障や、従業員の福利厚生の充実を目的として加入します。火災保険や自動車保険といった損害保険も、会社の施設や設備を補償するものであれば法人保険に含まれますが、今回は法人保険のうち、生命保険と医療保険について紹介します。

さまざまな法人保険を紹介

法人が加入する生命保険や医療保険にはどのようなものがあるのでしょうか?主な種類と、保障内容を紹介します。

経営者の万が一を保障する定期保険

経営者に万が一のことがあると、会社の業績が悪化する可能性があるため、従業員に支払う給料を数ヶ月分、確保しておく必要があります。また、銀行からの借入金が残っていれば残債に充てるお金も必要になるでしょう。

このように経営者に万が一のことがあると一時的に大きな資金が必要になる場合があります。収入保障保険や定期保険といった掛け捨ての保険に加入することで、割安な保険料で大きな保障を用意できます。

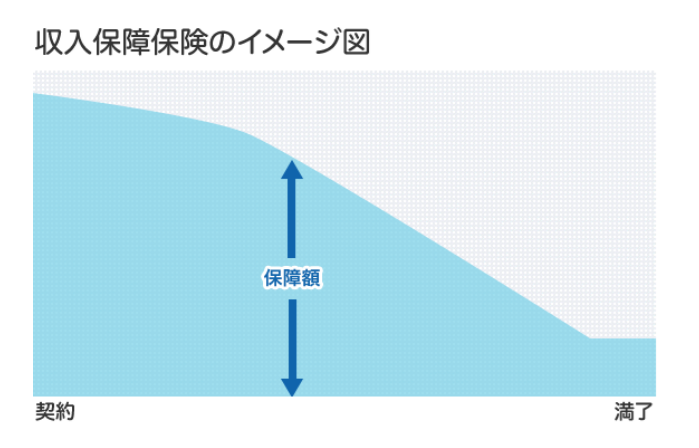

なお収入保障保険とは、万が一のことがあるとそれ以降、給料のように保険金が支払われる定期保険の一種です。収入保障保険は時間の経過とともに保障額が減少するので、万が一のときの債務返済プランとして活用できます。保険金額は減少しますが、前倒しで一時金を受け取ることも可能です。

定期保険や収入保障保険などの解約返戻金がない掛け捨ての保険は、全額損金として扱うことができます。

手術や入院などの医療費を保障する医療保険

経営者がケガや病気で、手術や入院をしたときにかかった医療費を保障する保険です。掛け捨てで、なおかつ年間保険料30万円までなら全額損金算入できます。

経営者の万が一の保障と退職金準備

保険期間が99歳や100歳の定期保険である「長期平準定期保険」や、保険金額が徐々に増加する「逓増定期保険」などに加入することで、経営者の万が一に備えられます。

この2つの保険は定期保険ですが、保険の仕組み上、解約返戻金がたまり、退職金準備にも利用されることがあります。かつては支払った保険料が半分損金になるため、退職金準備と節税を兼ねた保険として人気がありました。しかし過去に、節税目的で加入するケースが目に余るようになり、節税のメリットは以前ほどではなくなっています。

相続・事業承継対策

経営者に万が一のことがあると、後継者が経営者保証も継承することになり、返済が必要になることがあります。また、後継者ではない相続人に自社株が分散してしまい、思ったように経営が立ち行かなくなるリスクがあります。こうした相続や事業承継時の対策として生命保険は有効です。主に終身保険や長期平準定期保険などで備えます。

従業員の保障

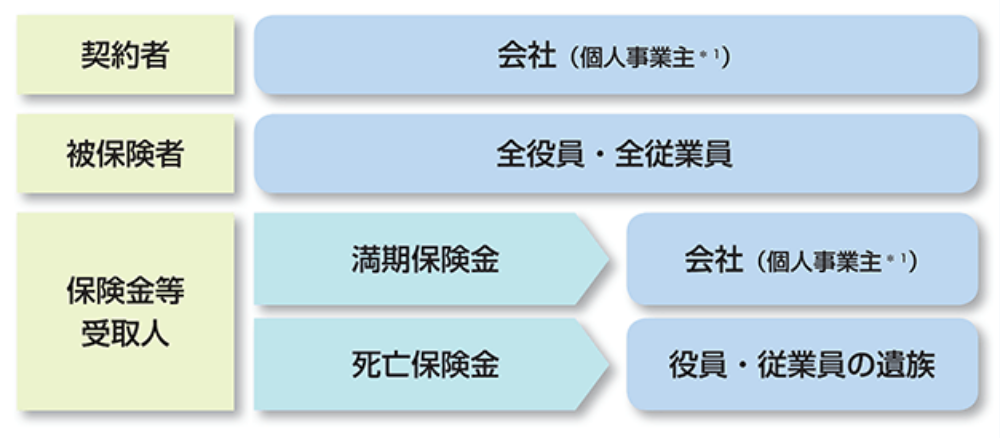

弔慰金や死亡退職金規定などの財源確保を目的として、企業が加入して、役員・従業員が全員加入する、保険期間が1年の1年定期保険です。役員・従業員に万が一のことがあったときに、企業の弔慰金や死亡退職金規定に基づいて保険金が支払われます。

従業員の退職金

養老保険※を活用すると、従業員の万が一と退職金を同時に備えることができます。

また、①契約者を法人とする、②被保険者を全役員・全従業員とする、③満期保険金の受取人は法人、死亡保険金の受取人を役員・従業員の家族とするなどの要件を満たすと、福利厚生費として扱うことが可能です。

福利厚生費として扱うことで、養老保険の保険料の2分の1が損金になります。

※養老保険とは、保険期間中に万が一のことがあれば死亡・高度障害保険金が支払われ、満期をむかえた場合、満期保険金として死亡保険金と同額が受け取れる保険です。

ただし養老保険は大きく増えないため、インフレに弱いので、退職金準備という観点でいうと養老保険だけでは不十分です。養老保険はあくまでも保障として活用して、別途、効率的な退職金準備方法を用意しておく必要があるでしょう。

法人保険は保障重視で検討しましょう

かつて法人保険は、保障や節税、退職金準備など同時にできる商品として非常に法人では重宝されていました。しかし2019年に、法人保険の税務上の取扱いが見直され、以前ほどの節税メリットはなくなっています。

生命保険は本来の機能である保障性を重視し、従業員の退職金は確定拠出年金企業型を利用するなど、目的にあった商品で備えておくことをおすすめします。

例えば従業員の福利厚生なら、企業が掛金を前払い退職金として拠出し、その掛金で従業員自身が運用して老後の資産形成をする、確定拠出年金企業型という制度があります。確定拠出年金企業型なら、従業員の運用方針にもよりますが、運用次第では、インフレ局面でもインフレリスクにさらされない資産を作ることも可能です。

まとめ

法人保険とは、法人が契約者や保険料負担者になる保険のことです。法人保険は大きく損害保険と生命保険に分かれますが、今回は生命保険の種類について解説しました。

かつて法人向けの生命保険は、保障と節税、退職金の対策が同時にできるケースが多く、非常に重宝されている商品でしたが、税制が見直され以前ほどのメリットはなくなっています。法人保険は、本来の機能である保障性を重視して加入することをおすすめします。

退職金を準備したい、どんな法人保険を用意していいか分からないという事業主は、アイマークにご相談ください。