こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

私は、「確定拠出年金」の制度と弊社の「運用ノウハウ」を組み合わせることで、日本人が持つ漠然とした将来への不安を取り除き、活力あふれる日本、活発な消費力あふれる日本を民間のチカラで作り出すことができると信じています。

今回は、「全員iDeCo時代」に関するお話です。

2022年10月の法改正により、これまでiDeCoに加入できなかった会社員でも、原則的に加入が認められるようになりました。

確定拠出年金企業型のご担当者様のなかには、「全員iDeCo時代とは?」「これまでiDeCoに加入できなかった従業員でも加入できる?」などの疑問を持つ方もいるかもしれません。

この記事では、「全員iDeCo時代」の概要や、知っておきたいiDeCoの改正点を紹介します。

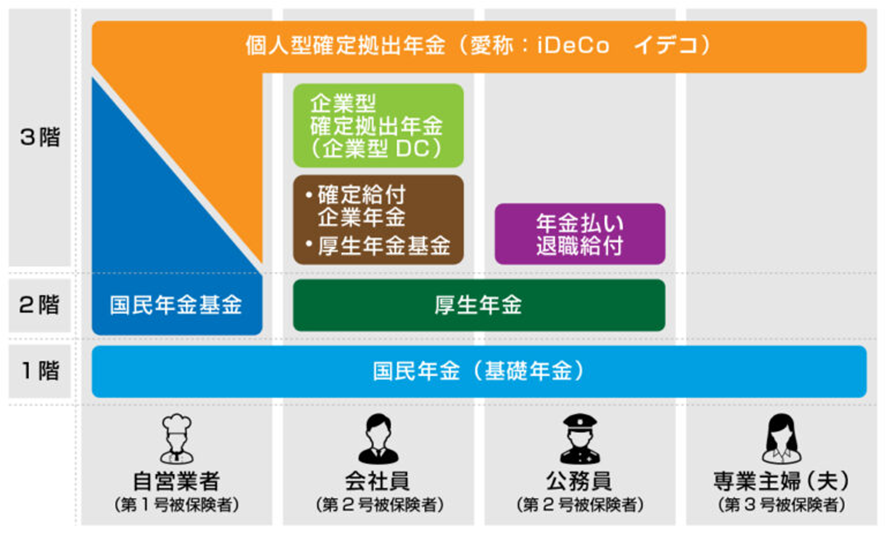

【全員iDeCo時代】これまで加入できなかった会社員もiDeCoに原則加入できる!

これまで、確定拠出年金企業型に加入している約750万人の会社員は、一定の要件を満たさないとiDeCoに加入できず、掛金を上乗せするには、マッチング拠出を選択するしかありませんでした。

2022年10月の法改正では、加入者本人の意思で、「iDeCo」または「マッチング拠出」のいずれかの選択が可能です。iDeCoとマッチング拠出の掛金の限度額の違いを見てみましょう。

上記の掛金の限度額は、いずれの条件も満たす必要があります。iDeCoの運用商品の選択は、契約先の金融機関によって異なるため、従業員本人の意思で選択可能です。一方、マッチング拠出の場合は、企業のプランで提示されている商品のなかから選択します。

とはいえ、確定拠出年金企業型に加入している従業員が、掛金の上乗せをする際、iDeCoとマッチング拠出のどちらを選択すれば良いのか、迷うかもしれません。

企業の掛金が低く、マッチング拠出の上限額も低い若いうちはiDeCoを選択し、その後、転職をした際にマッチング拠出に切り替える方法を取ることもできます。

その他のiDeCoの改正点も抑えておこう!

ここからは、iDeCoの加入要件の緩和以外に、知っておきたい改正点について解説します。

加入年齢の拡大:60歳~64歳まで加入可能

これまでのiDeCoの加入年齢は「60歳になるまで」でしたが、法改正により2022年5月から64歳まで加入できるようになりました。

そのため、現在は年齢要件に加え、一部例外を除き「国民年金被保険者」であることのみがiDeCoの加入要件となっています。

この加入年齢の拡大は、「60歳の定年を過ぎても70歳まで働き続けたいので、退職するまで積み立てを希望する」というような従業員にメリットがあるといえます。

受取開始年齢の拡大:受取「開始」時期が75歳までになる

iDeCoの法改正前の受取開始時期は、60歳〜70歳の範囲で選択できましたが、法改正後は70歳が75歳までに拡大され、運用期間の延長が可能になりました。

受取開始時期の拡大では、iDeCoの運用が思わしくない場合、「70歳受取開始予定だったものを、72歳からの受取開始に変更する」というようなメリットが発生します。

また、加入年齢と受取開始年齢の拡大により、「iDeCoに64歳で加入し、75歳から給付を受け取る」というように、これまで以上に加入と受取時期を遅らせることが可能になりました。

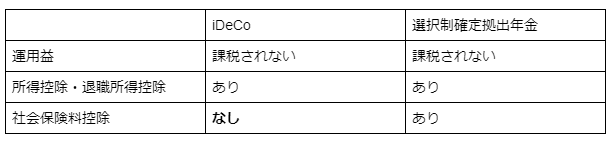

【事業主向け】iDeCoよりもさらに選択肢を広げる「選択制確定拠出年金」とは?

「選択制確定拠出年金」は、企業からの上乗せ支給はせず、従業員の給与の一部を確定拠出年金企業型の原資として運用する方法です。

確定拠出年金の掛金の上乗せをするなら、iDeCoよりも「選択制確定拠出年金」のほうが、メリットが大きくなる可能性があります。

選択制確定拠出年金とiDeCoの違いは、社会保険料控除の適用の有無です。iDeCoには、社会保険料控除が適用されません。

また、選択制確定拠出年金は、掛金が社会保険料の算定から外れるため、企業と従業員ともに、社会保険料の支払額の軽減につながります。

ただし、社会保険料の支払額が減った場合、将来の受取年金額などが減る可能性を考慮する必要があるでしょう。

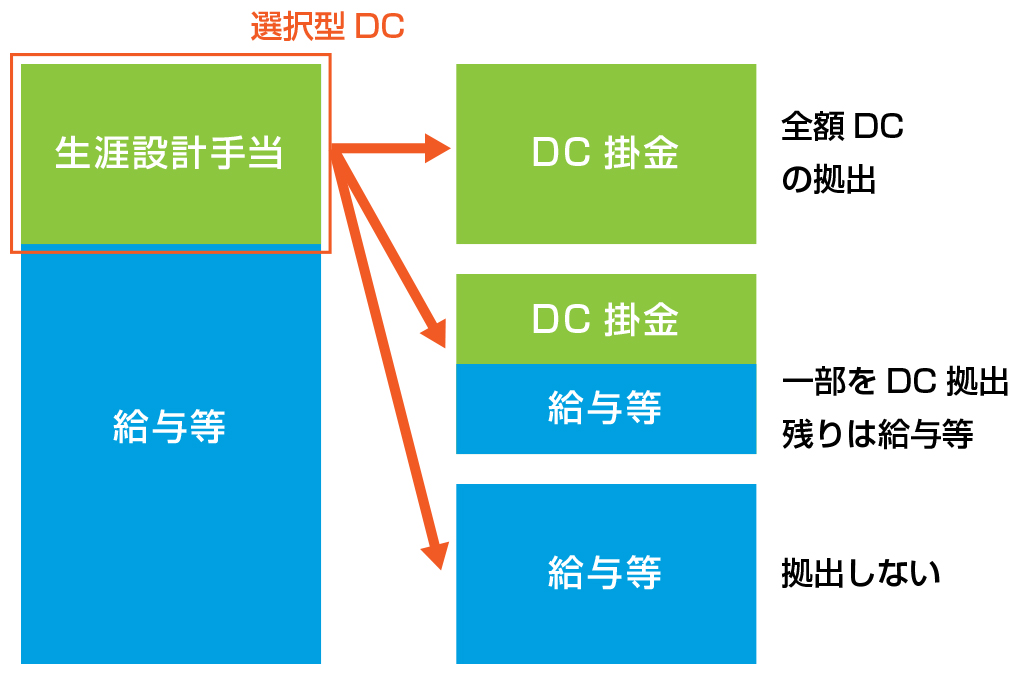

上記の図は、選択制確定拠出年金を導入した際に、従業員が選択できる拠出パターンを表したものです。企業は従業員の給与の一部を「生涯設計手当」などと称します。従業員は、生涯設計手当を以下の3パターンの拠出方法から選択します。

1.全額確定拠出年金企業型に拠出:税制優遇措置を受けながら老後に備える

2.確定拠出年金企業型と給与などで拠出:給与で受け取りながらも老後に備える

3.給与で受取:住宅ローンや教育費など、出費が多いので手元にお金を用意しておきたい

このように、選択制確定拠出年金では従業員が拠出パターンを選択できるため、将来の資産形成に対する選択肢を増やせます。掛金の変更は、iDeCoの場合は年1回などの制限がありますが、選択制確定拠出年金はいつでも可能です。

また、選択制確定拠出年金では、積立時・運用時・受取時において税制優遇措置も受けられます。

例えば、企業年金や確定拠出年金に加入していない企業の従業員が、iDeCoに加入する場合、月々の掛金の上限は2万3,000円です。一方、選択制確定拠出年金なら、月々の掛金の上限を月額5万5,000円までに拡大できます。

さらに、選択制確定拠出年金の導入では、企業側においては、掛金として損金計上可能なため、企業と従業員の双方にメリットがあるといえるでしょう。

まとめ

「全員iDeCo時代」により、これまで確定拠出年金企業型に加入していた従業員も、iDeCo加入への選択肢が増えました。

老後のライフスタイルは人によって異なるため、現役世代のうちに自分に合った年金の受け取り方を考えることが重要です。とはいえ、昨今の年金制度は複雑かつ煩雑なため、年金制度に不安や疑問を感じたら、専門家に相談するのも一つの方法といえるでしょう。

弊社は独自でシンプルな資産運用理論を構築し、2,000名の契約者様とともに、運用理論を現在進行形で実証中です。弊社の運用理論により、20年の平均利回りは10%を超えています。

この運用理論は汎用性があるため、運用期間中に非課税かつ複利運用可能な「確定拠出年金」にも活用可能です。確定拠出年金について、お悩みのご担当者様は、ぜひアイマークまでご相談ください。