こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

私はこれまで、200名超の社員様を擁する企業様へのご提案をはじめ、社員様数名程度の企業様にも退職金制度の導入と運用をご案内してまいりました。

私のミッションは「確定拠出年金」の制度と「運用ノウハウ」を組み合わせることで、「事業主と社員の金融リテラシーを高め、日本を元気にする」です。

今回は、確定拠出年金企業型とiDeCoの併用に関するお話です。

2022年10月から、確定拠出年金企業型とiDeCoの併用が原則可能になりました。ただし、条件によっては同時加入できない場合もあるため、確定拠出年金企業型の担当者は、従業員の加入の取り扱いについて注意が必要です。

この記事では、確定拠出年金企業型とiDeCoの同時加入のメリットや、同時加入できない条件を解説します。併せて、確定拠出年金企業型の一つ、「選択制確定拠出年金」も紹介します。

2022年10月から確定拠出年金企業型とiDeCoが原則併用可能に!

2022年9月まで、確定拠出年金企業型に加入している従業員のiDeCoへの加入は、企業に併用を認める規約がある場合に限られていました。

しかし、法改正が行われ、要件が緩和されたことにより、2022年10月からは、確定拠出年金企業型とiDeCoへの同時加入が原則可能になりました。

この法改正は、従業員が確定拠出年金企業型とiDeCoの同時加入ができない場合、将来に向けた資産形成の選択肢の幅が狭まることに対する救済措置として行われたものです。

確定拠出年金企業型とiDeCoの同時加入には、以下のようなメリットがあります。

・企業の掛金が少ない場合でも、従業員の拠出可能な枠が増え、資産形成の自由度が高くなる

・従業員のiDeCo加入により、運用商品の選択肢が増える

ただし、確定拠出年金企業型におけるiDeCoの同時加入では、拠出可能額が減る場合もあるため、注意が必要です。

関連記事:確定拠出年金企業型の導入で得られる個人のメリットとは

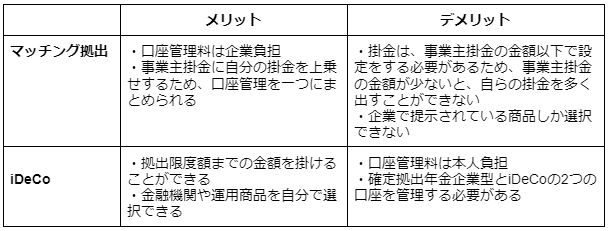

ただし「マッチング拠出」とは併用できない!

「マッチング拠出」とは、確定拠出年金企業型において、会社が拠出する掛金に加え、従業員が掛金を上乗せして拠出できる仕組みのことです。

確定拠出年金企業型に加入している従業員が、自分で掛金を上乗せする場合、「マッチング拠出」または「iDeCo」のどちらかを選択しなければなりません。

従業員における、マッチング拠出とiDeCoのメリット・デメリットも確認しておきましょう。

参考:kabu.com/kabuyomu/money/624.html

それぞれメリット・デメリットが存在するため、自分のライフプランに合わせた選択をすることが大切です。

【事業主向け】確定拠出年金企業型には「選択制確定拠出年金」があることも知っておこう!

ここまでは、確定拠出年金企業型における「iDeCo」と「マッチング拠出」についてお伝えしました。

しかしながら、確定拠出年金企業型には「選択制」という制度もあります。この制度を使うことで、iDeCoやマッチング拠出よりも様々な点で自由度が高くなります。

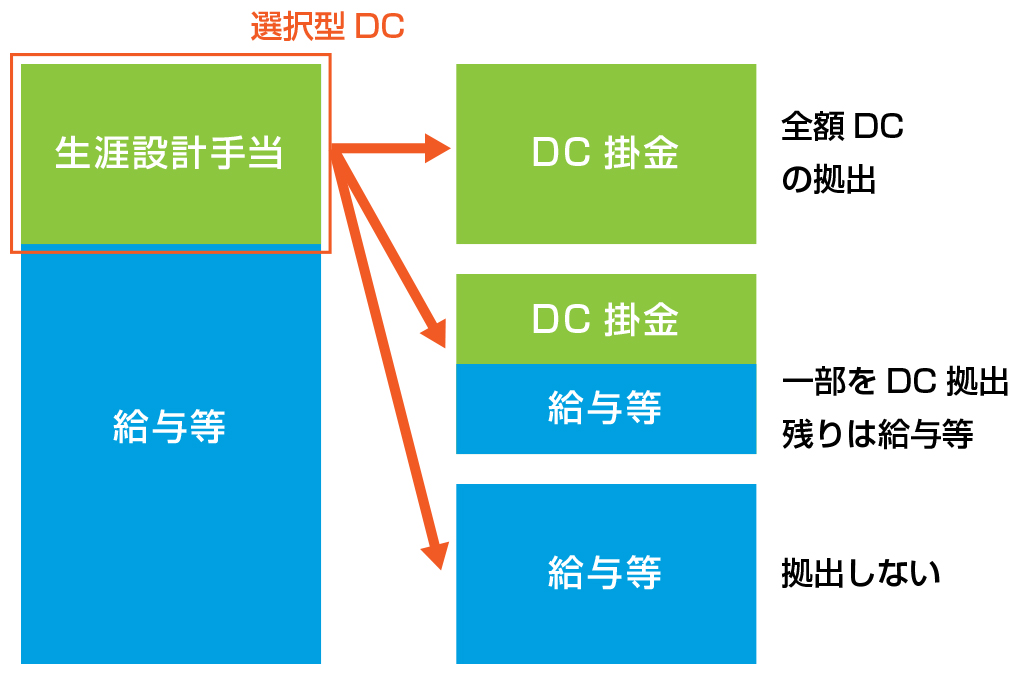

上記の図は、選択制確定拠出年金の掛金の使い方を表したものです。選択制確定拠出年金では、従業員の給与の一部を「生涯設計手当」などと称し、それを掛金として確定拠出年金企業型に拠出できるようになります。

「生涯設計手当」の使い方には、以下の3パターンがあります。

1.全額を確定拠出年金企業型に拠出する

税制優遇措置を受けながら、老後資金の準備ができます。例えば、子育て期間終了後の余裕資金などの活用が考えられるでしょう。

2.確定拠出年金企業型の拠出金と給与に分ける

ライフプラン支援金の一部を給与として受け取りながら、老後資金も備えられます。

3.全額を給与として受け取る

住宅ローンや教育費などの出費が多く、手元にお金を残しておきたい場合などに有効です。従業員は将来に対する選択肢が増えます。また、企業は掛金の変更(企業の規定にもよる)が可能です。

選択制確定拠出年金では、従業員の給与の一部が掛金となるため、企業が拠出金を負担する必要がありません。

また、拠出金は給与として見なされないため、企業と従業員の社会保険料の負担が減ります。ただし、社会保険料の負担が減ると、厚生年金や傷病手当金などが減る可能性があることを覚えておきましょう。

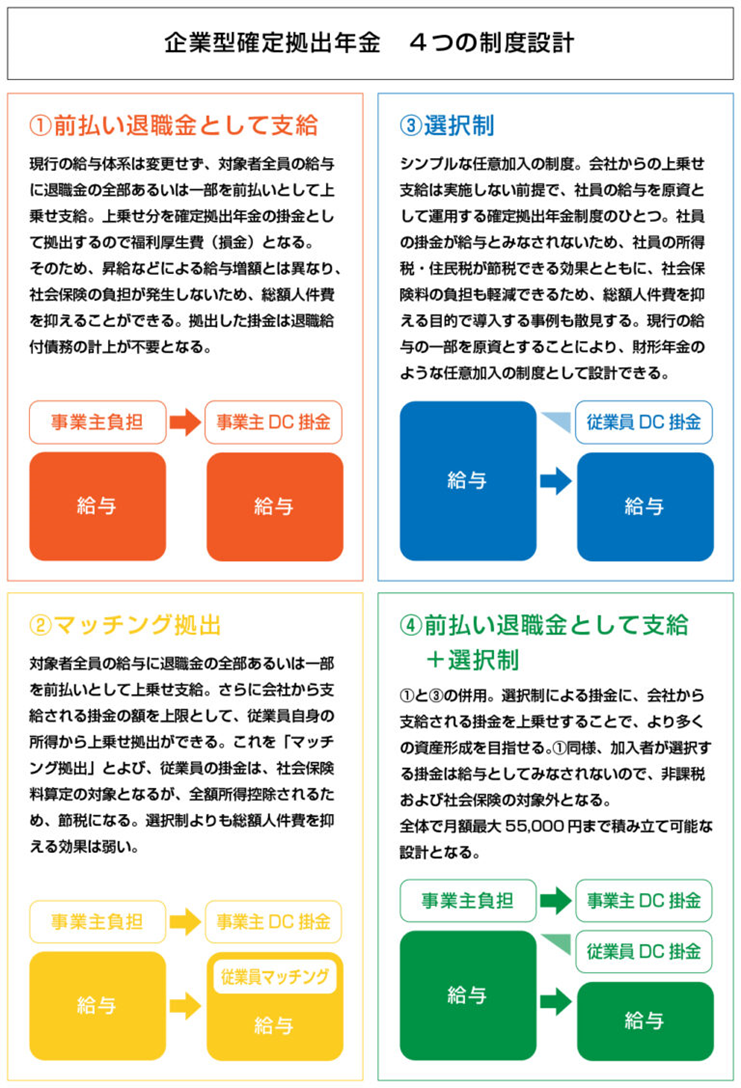

確定拠出年金企業型には「前払い退職金として支給+選択制」もあることを知っておこう

「確定拠出年金企業型に関する4つの制度設計」については、過去に年金資産とは?確定拠出年金企業型の4つの制度設計も紹介の記事でもお伝えしました。

いずれの制度にもメリット・デメリットが存在しますが、弊社では「4.前払い退職金として支給+選択制」を推奨しています。

「前払い退職金」とは?

前払い退職金とは、従業員が働いている間に、毎月の給与や賞与に対して上乗せして退職金を支給する制度のことです。企業からすれば福利厚生面も充実していることを対外にアピールすることもできます。

しかしながら、支給金額は社会保険料の算定基礎に含まれるため、事業主と従業員側で社会保険料の負担が増えてしまいます。

「前払い退職金として支給+選択制」を選ぶメリット

そこで考えられる選択肢が「4.前払い退職金として支給+選択制」です。

「4.前払い退職金として支給+選択制」は、企業が前払い退職金を従業員の給与に上乗せして「掛金」として拠出するため、企業は社会保険料の負担を減らせます。

また、従業員は「自分の給与の一部を掛金とするか、従来どおり給与として受け取るか」を選べるため、老後に備えたい場合は掛金として拠出し、住宅費や教育費などで今すぐ使いたい場合は、給与として受け取れます。

このように「前払い退職金として支給+選択制」を導入することで、事業者と従業員どちらも柔軟性のある選択ができるでしょう。

まとめ

確定拠出年金企業型で「前払い退職金として支給+選択制」を選択すると、事業主と従業員ともに、資産形成における「柔軟性」が備わるうえ、従業員の自助努力も促せます。

弊社では、「事業主と社員の金融リテラシーを高めることで日本を元気にしたい」と考えています。

確定拠出年金企業型の導入方法についてお悩みの際は、お気軽にアイマークまでご相談ください。