こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

弊社では、独自でシンプルな資産運用理論を構築し、2,000名の契約者様とともに、運用理論を現在進行形で実証しています。20年にわたる資産運用の年平均利回りは10%を超えており、高い評価をいただいています。

今回のお話は、弊社の資産運用理論にも通じる、確定拠出年金企業型の「マッチング拠出制度」についてです。

確定拠出年金企業型のご担当者様のなかには、「確定拠出年金企業型では掛金の上乗せができるのか」「掛金の上乗せ可能額はいくらなのか」などの疑問をお持ちの方もいるかもしれません。

確定拠出年金企業型では、掛金の上乗せが可能ですが、上限額が定められています。

この記事では、確定拠出年金企業型の掛金の上乗せができる「マッチング拠出制度」の概要や、掛金の上限額、メリット・デメリットについて解説します。

掛金の上乗せができる「マッチング拠出制度」とは?

「マッチング拠出制度」とは、確定拠出年金企業型で企業が拠出する掛金に加え、従業員が掛金を上乗せして拠出できる制度のことです。

マッチング拠出の利用は、マッチング拠出制度を導入している企業の従業員のみに限られます。マッチング拠出の掛金に関する条件を見てみましょう。

● 従業員が拠出する掛金が、企業の拠出する掛金の金額を超えないこと

● 企業と従業員の掛金の合計額が、以下の限度額を超えないこと

確定拠出年金企業型の運用は、加入者である従業員が行います。そのため、「どの運用商品を選択するか」「運用商品の組み合わせはどうするか」など、商品の選択や運用の指図などは従業員本人が判断しなければなりません。

次の章では、マッチング拠出制度のメリットやデメリットについて紹介しましょう。

「マッチング拠出制度」には3つの税制メリットがある!

マッチング拠出制度には、税制面における3つのメリットがあります。

【拠出時】全額が所得控除になる

従業員が拠出する掛金には、税制優遇措置が適用されます。マッチング拠出の掛金は、全額が所得控除の対象になるため、将来に備えながらも、所得税や住民税の軽減につながります。

【運用時】配当・売却益の利益に対して非課税

投資信託などの金融商品を運用し、配当や売却などで利益を得た場合、通常20.315%の源泉分離課税が適用されます。マッチング拠出の場合は、得た利益に対する税金はかかりません。

【受取時】「退職所得控除」か「公的年金等控除」が使える

確定拠出年金企業型の受取方法は、「年金」「一時金」「年金+一時金」の3つです。年金受取の場合は、「公的年金等控除」の対象となり、一時金受取では「退職所得控除」が利用できます。

退職所得控除額は、以下の計算方法で算出され、勤続年数が長いほど控除額が大きくなります。

● 勤続年数が20年以下の場合:40万円×勤続年数(80万円に満たなければ80万円)

● 勤続年数が20年以上の場合:800万円+(70万円×(勤続年数-20年))

従業員が退職の際、企業担当者が資格喪失手続きを行わないと、それまで積み上げた掛金は、国民年金基金連合会へ自動移換されます。自動移換されたあとは、加入期間として認められず、退職所得控除額が減るため注意が必要です。

マッチング拠出にもデメリットがあることを知っておこう

ここからは、マッチング拠出のデメリットについて解説します。

掛金の変更が年に1回しかできない

マッチング拠出の掛金の変更は、年に1回しかできません。ただし、掛金の拠出を停止し、0円に変更する場合や、再び0円から積み立てる場合は、いつでも変更可能です。

原則60歳まで引き出せない

マッチング拠出は、老後の資産形成が目的のため、原則60歳になるまで、積み立てた資産を解約して引き出すことができません。また、通算加入期間を満たさないと、60歳になっても給付を受け取れないことがあります。

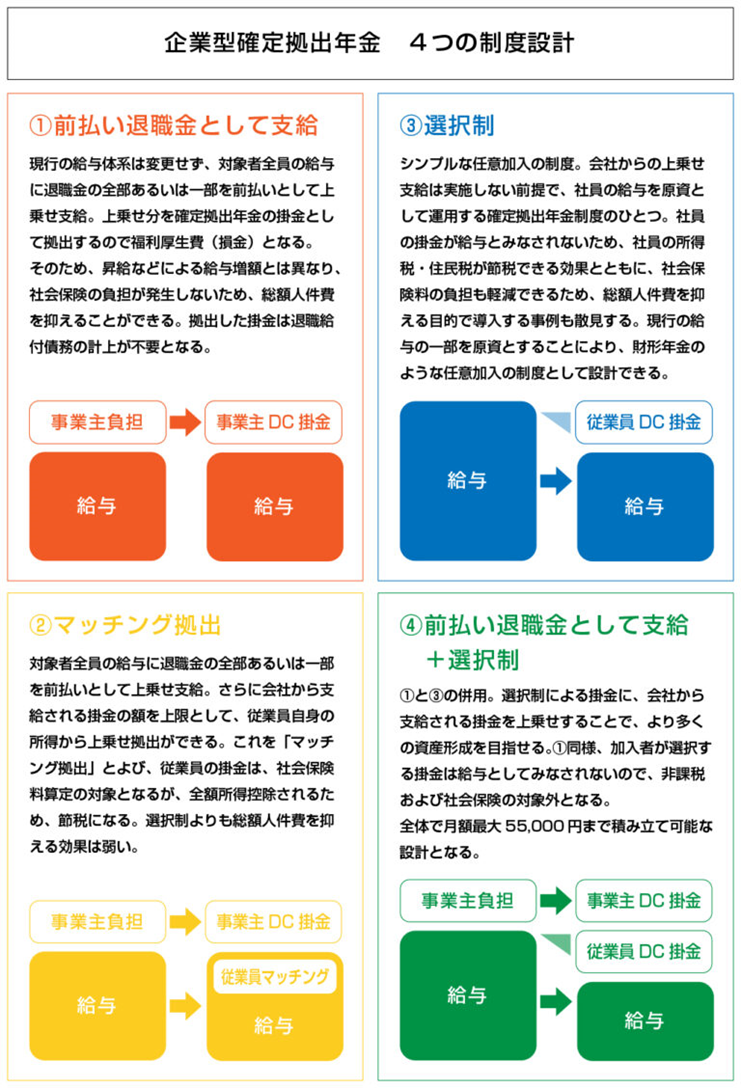

【経営者向け】マッチング拠出以外に「前払い退職金として支給+選択制」があることも知っておこう

上記の図は、確定拠出年金企業型の4つの制度設計を表しています。

「4.前払い退職金として支給+選択制」とは、企業が従業員の給与や賞与に上乗せをし、その上乗せ分を退職金として前払いする制度と、社員の給与を年金原資として運用できる制度を組み合わせたものです。

従業員は、年金原資として拠出可能な給与の一部を、「確定拠出年金企業型に拠出するか」または「従来どおり給与として受け取るか」を選択できます。

この制度における掛金の上限額は、企業と従業員の拠出する掛金の合計で、月額5万5,000円です。

弊社では、「4.前払い退職金として支給+選択制」を推奨しています。これは、企業が上乗せした金額が「掛金」として見なされるため、企業と従業員の社会保険料の負担軽減だけでなく、従業員の所得税や住民税の軽減にもつながるからです。

また、マッチング拠出よりも従業員の掛金を増やせるため、将来の資産形成に向けた選択肢の幅が広がります。

まとめ

確定拠出年金企業型でマッチング拠出を利用すると、従業員の掛金の上乗せが可能になります。マッチング拠出は、税制面においてメリットがありますが、原則60歳まで引き出しができないなどのデメリットも考慮しなければなりません。

「年金制度の仕組みを理解するのが難しい」との声を多く聞きます。年金制度の十分な理解が、安心した老後への備えにつながるため、疑問や不安を感じた際は、専門家に相談するのも、一つの方法といえるでしょう。

汎用性のある弊社の運用理論は、運用期間中に非課税で複利運用できる「確定拠出年金企業型」にも当てはまります。確定拠出年金企業型について、ご不明な点がある場合は、お気軽にアイマークまでご相談ください。