こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

弊社では、ご契約をお預かりしたお客さまとのご縁を大切に育てていくことで、お客様本意の業務運営が全うできると考えています。

ご契約後は、コンサルティングフォローや定期的な金融セミナーなどの開催により、お客様の金融リテラシーの向上に貢献するよう努めてまいりました。

今回は、選択制確定拠出年金のお話です。

昨今、確定拠出年金企業型の一つであり、福利厚生制度として活用できる「選択制確定拠出年金」を導入する企業が増えています。

確定拠出年金企業型にはさまざまな種類があるため、自社に合った種類を選択することが大切です。

この記事では、「選択制確定拠出年金」の仕組みやメリット・デメリット、私がおすすめする「退職金として支給+選択制」について解説します。

選択制DCとは

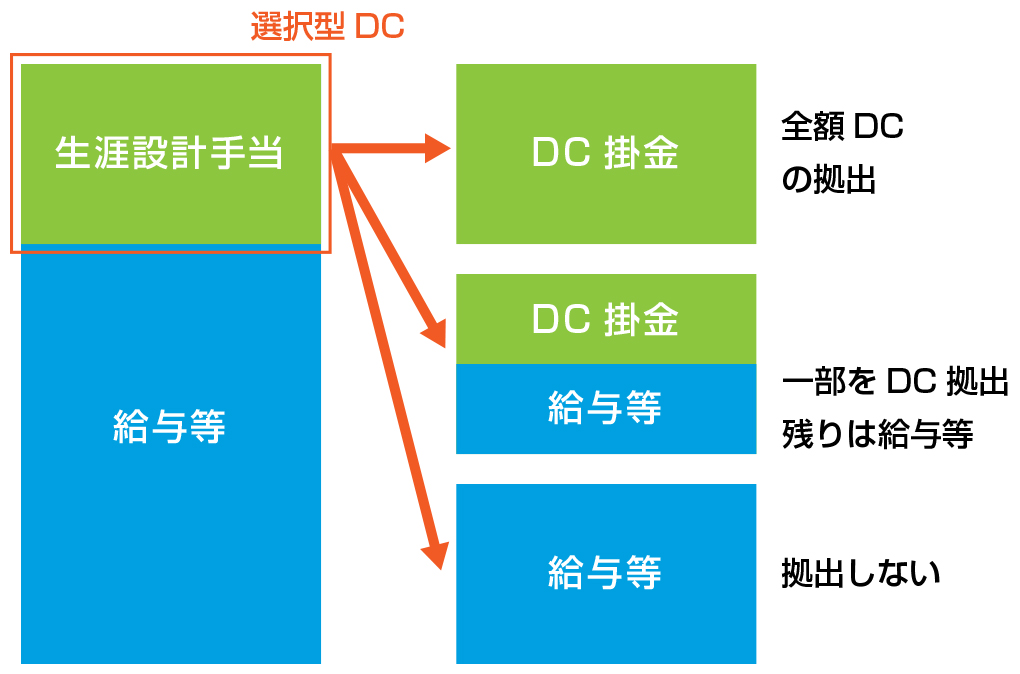

上記の図は、「選択制確定拠出年金」の拠出金の仕組みを表したものです。

選択制確定拠出年金では、企業が従業員の給与の一部を「ライフプラン支援金」などと名付け、従業員はライフプラン支援金を、以下の3つの方法で利用します。

1.全額を確定拠出年金企業型に拠出する

2.一部を確定拠出年金企業型に拠出し、残った分は給与として受け取る

3.全額を給与として受け取り、確定拠出年金企業型には拠出しない

このように、選択制確定拠出年金では、従業員がライフプラン支援金の使い道を選べるため、ライフプランに合わせた柔軟な資産形成が可能になります。

選択制確定拠出年金のメリット

次に、選択制確定拠出年金の2つのメリットについて見ていきましょう。

従業員側のメリット

従業員は、企業からのライフプラン支援金の使い道を自分で決めることができるため、子どもの教育費・住宅資金・老後の資産形成など、その時々の状況に応じた使い分けが可能です。

また、ライフプラン支援金で確定拠出年金企業型に拠出した分は、給与として見なされず、社会保険料の算定から外れるため、従業員の社会保険料の負担軽減にもつながります。

企業側のメリット

従業員の選択制確定拠出年金への拠出により、企業側が負担する社会保険料も軽減されます。

また、企業は給与の上乗せをせず掛金を拠出できるだけでなく、福利厚生の一環としてアピールすることも可能です。

選択制確定拠出年金のデメリット

選択制確定拠出年金を導入する際は、デメリットも十分に把握しておきましょう。

従業員側のデメリット

選択制確定拠出年金に拠出したライフプラン支援金は、給与として見なされないため、従業員の社会保険料が軽減されますが、社会保険料が減ると、老齢厚生年金の受給額の減額につながります。

また、健康保険における出産手当金や傷病手当金、失業保険の給付が減る可能性も考慮しておいたほうがよいでしょう。

企業側のデメリット

従業員の老後に向けた資産形成の自助努力を促すためには、企業の支援が必要です。そのため、企業は制度を導入するだけでなく、従業員に対する投資教育を行わなければなりません。

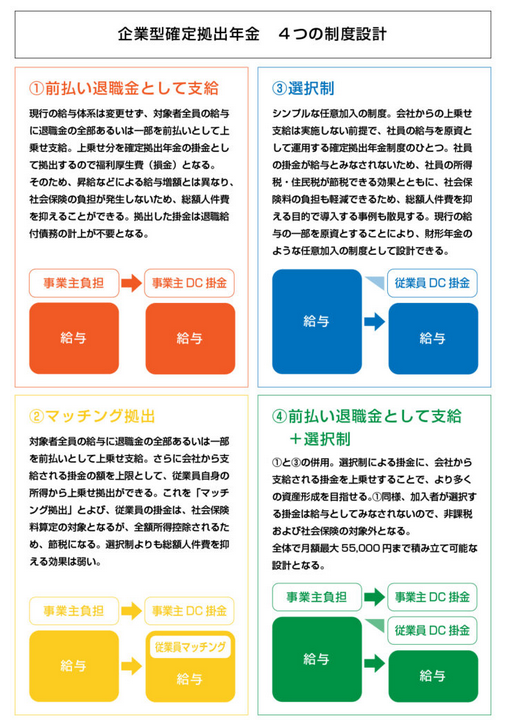

「退職金として支給+選択制」の選択肢も知っておこう!

選択制確定拠出年金には既述のようなメリットがありますが、従業員の社会保障が少なくなるため、弊社ではおすすめしていません。

「退職金として支給+選択制」は、選択制確定拠出年金の仕組みに、給与に退職金の全部または一部を前払いとして、企業が拠出金を上乗せ支給する制度をプラスしたものです。

企業が一般的な前払い退職金制度を利用すると、前払い退職金が給与所得として見なされるため、社会保険料の増加に加え、全額が所得税や住民税の課税対象になります。

しかし、確定拠出年金企業型における前払い退職金は、企業の福利厚生費として見なされるため、従業員に社会保険料や所得税、住民税は発生しません。

「退職金として支給+選択制」における、企業と従業員の掛金の合計は、月額5万5,000円までと定められています。

また、従業員が企業から受け取る事業主掛金は、原則年に1回の変更が可能です。

弊社と提携している企業様の前払い退職金の支給額は、毎月3,000円~5,000円が一般的です。一方、従業員様は月額1~2万円の範囲で拠出している方が多く見られます。

このように、「退職金として支給+選択制」は、少額からでも確定拠出年金企業型を始めやすいメリットもあります。

まとめ

選択制確定拠出年金では、従業員がライフプランに合った拠出額の選択ができますが、社会保障が少なくなってしまいます。

「退職金として支給+選択制」を導入すると、社会保険料や所得税、住民税の負担軽減をしながら、資産運用の選択肢を広げることが可能です。

先入観や誤った知識を持ったまま行う資産運用は、将来インフレが起こった際に対応が不十分になります。そのような状態を避けるためには、長期資産運用における提案・適切なアフターフォローの継続が重要です。

アイマークは、金融商品の長期保有を前提とした提案ができることを特徴とし、ご契約から10年以上経過した特定保険商品は878件、20年以上経過した契約は91件あります。

「確定拠出年金企業型」をお考えの企業ご担当者様は、ぜひアイマークまでご相談ください。