こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

弊社では、お客様が潜在的に抱えている将来のリスクを軽減するために、長期資産運用の提案を積極的に行っています。

2022年の確定拠出年金法等の改正により、「選択制確定拠出年金」と「iDeCo」の併用が原則可能になりました。

確定拠出年金企業型の企業ご担当者様のなかには、併用する場合の可能拠出額やメリット・デメリットを知りたい方もいるかもしれません。

この記事では、「選択制確定拠出年金」と「iDeCo」を併用する際の掛金やメリット・デメリット、私がおすすめする確定拠出年金企業型の一つ「退職金として支給+選択制」について詳しく解説します。

「選択制確定拠出年金」と「iDeCo」は原則併用できる!

確定拠出年金法等の改正により、2022年10月から、原則、選択制確定拠出年金の加入者はiDeCoにも加入できるようになりました。

マッチング拠出は、企業が出す確定拠出年金企業型の拠出金に、従業員が掛金の上乗せをする制度です。確定拠出年金企業型でマッチング拠出を行っている加入者は、選択制確定拠出年金とiDeCoの併用はできません。

「選択制確定拠出年金」と「iDeCo」を併用した場合の掛金

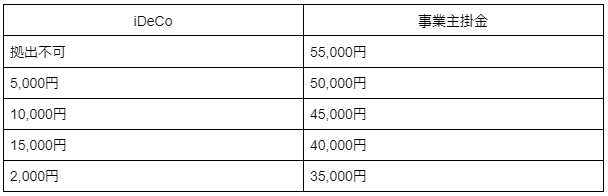

選択制確定拠出年金とiDeCoを併用する場合、上限額は月額5万5,000円です。また、企業の制度が確定拠出年金企業型だけの場合、iDeCoの掛金の上限は月額2万円と定められています。

選択制確定拠出年金とiDeCoの併用において、事業主掛金を5,000円刻みで設定した場合のiDeCoの可能拠出額を見てみましょう。

選択制確定拠出年金では、従業員は企業が出す掛金の使い道を、以下の3つの方法から選択できます。

1.全額を確定拠出年金企業型に拠出する

2.一部を確定拠出年金企業型で拠出し、残りを給与として受け取る

3.確定拠出年金企業型には拠出せず、全額を給与として受け取る

そのため、選択制確定拠出年金を導入している企業で、iDeCoに加入する場合の拠出方法は、以下の4パターンに分かれます。

● パターン1:選択制DC(事業主掛金)+iDeCo

● パターン2:選択制DC(事業主掛金+給与受取)+iDeCo

● パターン3:選択制DC(給与受取)+iDeCo

● パターン4:選択制DCに入らずにiDeCoのみ

選択制確定拠出年金では、従業員が自ら金融商品を選択することはできません。一方iDeCoでは、金融機関が用意した金融商品のなかから、従業員の意思によって好きなファンドを自由に選ぶことが可能です。

また、選択制確定拠出年金の金融商品よりもiDeCoのほうが、信託報酬が低い場合が多く、確定拠出年金企業型で選択する商品の信託報酬に比べ、約7倍程度の差があります。

iDeCoには上記のようなメリットがありますが、個人で金融機関を選び手続きを行わなければならないため、口座開設費用は個人負担です。

また、選択制確定拠出年金における拠出金は給与として見なされないため、社会保険料が負担軽減されますが、iDeCoでは社会保険料の軽減にはつながらないうえ、毎月の掛金の上限が2万円までしかありません。

アイマークでは、選択制確定拠出年金とiDeCoの併用においては、原則「選択制確定拠出年金」をできる限り利用することをおすすめしています。

これは、選択制確定拠出年金のほうが掛金を大きく設定できることや、従業員に口座開設費用の負担や、管理の手間がかからないことが理由です。

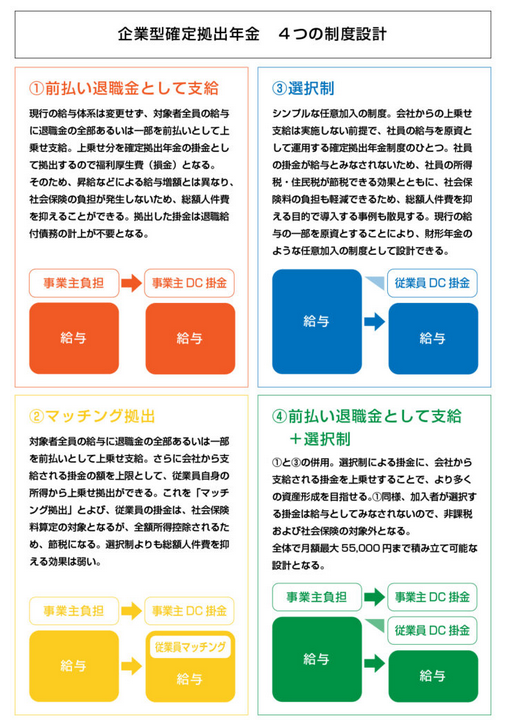

「退職金として支給+選択制」の選択肢も知っておこう!

アイマークでは確定拠出年金企業型の一つ「退職金として支給+選択制」を推奨しています。

「前払い退職金として支給+選択制」とは、従業員の給与に退職金の全部、あるいは一部を前払いで上乗せし、さらに従業員の給与の一部も確定拠出年金企業型の原資として運用できる制度を指します。

一般的に企業が従業員に前払い退職金を支給する際、退職金が社会保険料の算定基礎となるため、企業と従業員ともに社会保険料を負担しなければなりません。また、従業員には所得税や住民税も課されます。

「前払い退職金として支給+選択制」による確定拠出年金企業型を導入すれば、前払い退職金として支給した分は給与として見なされず、福利厚生費として扱われます。そのため、企業と従業員ともに、社会保険料を負担せずに済むのです。

従業員が企業から受け取る事業主掛金は原則年に1回の変更が可能で、かつ拠出の上限は月額5万5,000円です。

アイマークとご契約されている従業員様の多くは、1〜2万円で拠出している方が多くみられることから、少額からでも資産運用を始めやすいといえるでしょう。

このように、「前払い退職金として支給+選択制」では、社会保険料、所得税や住民税の負担軽減をしながら、従業員の資産形成を促すことができます。

まとめ

「退職金として支給+選択制」を利用すると、企業は充実した福利厚生制度をアピールできるだけでなく、従業員の老後に向けた自由度の高い資産形成を促せます。

先入観や誤った知識を持ったまま資産運用を行うと、将来インフレが起こった際の対応が不十分になるのです。そのため、弊社が適切なアフターフォローを行いつつ、金融商品を保有し続けていただくことが重要だと考えます。

アイマークは、金融商品の長期保有を前提とした提案ができることを特徴とし、契約から10年以上経過した特定保険商品の件数は878件、20年以上は91件の実績があります。

確定拠出年金企業型の導入や、導入後のアフターフォローについてお考えの企業ご担当者様は、お気軽にアイマークまでご相談ください。