確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

今回は確定拠出年金と退職金の違いについて紹介します。

従来の確定給付の制度として退職金制度があげられますが、制度疲労を起こしていたのは事実です。そして、それを打開しようとしたのが確定拠出年金となります。

しかし両者にはどのような違いがあるのかは、意外と知られていません。

もし導入を検討している方や退職金制度の見直しを考えているのであれば、それぞれどのような違いやメリットデメリットがあるのか確認してみてください。

退職金と確定拠出年金の違い

退職金と確定拠出年金の主な違いは以下の通りとなります。

| 退職金 | 確定拠出年金 | |

| 根拠 | 就業規則 ・給与規程 ・退職金規程 | 確定拠出年金法 |

| 運営 | 会社(事業主) | 会社(運営管理機関・資産管理機関を設置) |

| 掛金の金額 | 会社が決めたルールで算出 | 会社が決めたルールで算出 |

| 退職金・支払方法 | 一時金 | 分割 または一時金 |

| 退職金の受取時期 | 退職時 | 原則60歳 (70歳まで運用可能) |

| 税金 会社負担分 | 採用した制度に依存 | 掛金支払時に全額損金計上 |

| 税金 社員(受取時) | 退職所得 | 一時金は退職所得 ・年金は雑所得(公的年金等控除) |

| 確定給付 ・確定拠出 | 確定給付型 | 確定拠出型 |

掛金の仕組み

退職金は企業が外部積立で用意する場合でも、毎月掛金を拠出し、退職金規定によって役職や勤続年数でおおよその支払金額が既に決まっています。万が一退職金支給時に積立額が不足している場合は、企業が追加負担をして支払う必要があります。

なお確定拠出年金企業型には以下の4つのパターンがあります。

・企業のみが拠出するパターン

・企業の掛金を上限に、給料の中から任意で上乗せができる社員も拠出できるマッチング拠出制度

・企業の掛金と、社員の掛金をあわせて55,000円まで拠出できるDCプラス選択制

・企業が掛金を拠出せず、 社員の自助努力のみで掛金をかける選択制

受給額や受け取り方法

退職金は定年退職ではない場合も、退職金規定に基づいて規定の退職金が支払われます。

一方、確定拠出年金企業型は、運用期間中にどのような運用をしてきたかで退職金額が変わります。また、一部の例外を除いては60歳より以前に退職金として受け取ることができません。

受け取り方法は、退職金の場合ですと前払い退職金など一部の例外を除いて基本的に一時金として受け取ります。一方、確定拠出年金企業型の場合は、年金形式、一時金どちらの方法でも受取ることが可能です。

運用方針

運用方針に関しては、退職金の場合企業が運用方針を決め、企業が責任を負います。

一方、確定拠出年金は毎月の掛金を、あらかじめ用意されている複数の商品の中から自分で商品を選んで運用をし、運用の結果は、従業員自身が責任を負うことになります。

税金の扱い

退職金は受け取りの段階で退職所得控除の対象になります。

また、確定拠出年金企業型は、拠出する掛金は全額所得控除。運用においては運用益非課税です。

受け取りの段階では、一時金で受取る場合は退職所得控除。年金形式で受取る場合は公的年金等控除を受けられます。

退職金と比較した際の確定拠出年金のメリットデメリット

確定拠出年金は国の後押しをうけ、大きな税制優遇を享受できる制度ですが、デメリットもありますので、メリットとあわせてご紹介します。

確定拠出年金のメリット

確定拠出年金の代表的なメリットである、税制優遇のメリットと、便利なポータビリティについて解説します。

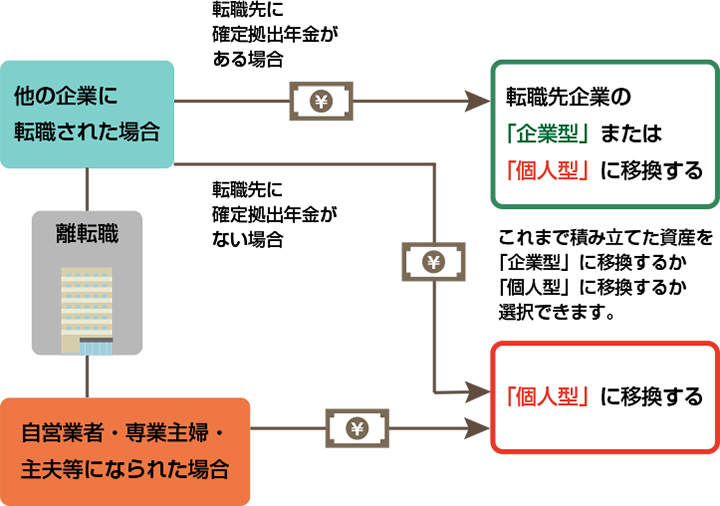

転職先に持ち運びできる

確定拠出年金企業型は60歳まで受取りをすることができません。そのため、確定拠出年金企業型を導入している会社を60歳より前に退職、転職した場合でも受取ることはできず、積み立てた資産を持ち運ぶことになり、これを「ポータビリティ」といいます。

次の会社に確定拠出年金企業型がある場合は移換手続きを行なうことで、資金を次の会社の確定拠出年金企業型に持ち込むことが可能です。

また、退職して自営業、専業主婦(夫)になる場合や、転職先に確定拠出年金企業型がない場合も(iDeCo(イデコ))に資産を移して運用を継続することができます。

税制が優遇される

確定拠出年金企業型の掛金には所得税、住民税はかかりません。そのため、確定拠出年金企業型で毎月1万円掛金を拠出したとすると1万円をそのまま運用にまわすことができます。

しかし、一旦給与で受取ってそのお金を運用する場合は1万円から所得税、住民税が差し引かれて、約8,600円から運用をスタートすると考えることができます。

また、運用中の利息、配当、運用益には税金がかからず、再投資されます。

さらに、受取時も一時金で受け取った場合は退職所得控除。年金形式で受け取った場合は公的年金等掛金控除という税制の優遇を受けることができます。

確定拠出金によって退職金制度の負担が軽減できる

確定拠出年金は退職金制度をシンプルで、事業主の負担が少ない制度に生まれ変わらせる切り札となります。

その際、中小企業退職金共済制度であれば、以下2つの方法があげられます。

なお中小企業退職金共済制度の資産を確定拠出年金に移換することはできません。

・最低の金額まで減額する方法

中小企業退職金共済制度を 最低限の金額まで落とし 、代わりに確定拠出年金企業型の金額の掛金に充当する方法です。

・解約して社員に払い出す方法

中小企業退職金共済制度を解約し、代わりに確定拠出年金企業型の掛け金に充当する方法です。もし払い出す場合は、金額が50万円以下なら一時所得の特別控除以内に収まります。

確定拠出年金のデメリット

確定拠出年金のデメリットについて解説していきます。

デメリット1:元本割れのリスクがある

確定拠出年金企業型の商品ラインナップの中には、満期まで持っていれば元本割れしない元本確保型商品もあります。しかし、うまくいけばリターンは大きいですが、元本割れをするリスクがある商品もある点などに注意が必要です。

デメリット2:社内留保ではない

確定拠出年金企業型は掛金を拠出して自分で運用していくものなので、企業が他の制度を併用していない限りは社内留保はありません。将来の受給金額が確定しているわけではないことや、運用リスクも考慮しておく必要があります。

まとめ

退職金と確定拠出年金企業型は同じ退職金制度ですが、その仕組みや運用方針には大きな違いがあります。

また、従来の退職金制度が現状で走っている会社だけではありません。なかには退職金制度がない会社やあっても文言だけで退職者がいないことから準備していない会社もあります。

アイマークでは従来の制度疲労を起こしている退職金制度を前払い退職金として社員に渡し、それを確定拠出年金の掛金にするのか、それとも今受け取るのかを選択させる制度へ生まれ変わらせる運動をしています。

もし退職金制度を改定したい場合や新規に制定しようと考えているのであれば、確定拠出年金企業型を中心に専門家へ相談してみてはいかがでしょうか?