確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型を導入する企業は現時点でも増加傾向にありますが、規模の大きい企業ほど普及が進んでいる傾向があるようです。

本来、先細りが予想される公的年金制度を補うために、企業が用意する私的年金の重要性は高まりつつあるのは大小問わず全ての企業にとって共通の課題のはずですが、なぜ中小企業の導入が進まないのでしょうか?

その理由と、中小企業向けに現在導入されている制度についてご紹介します。

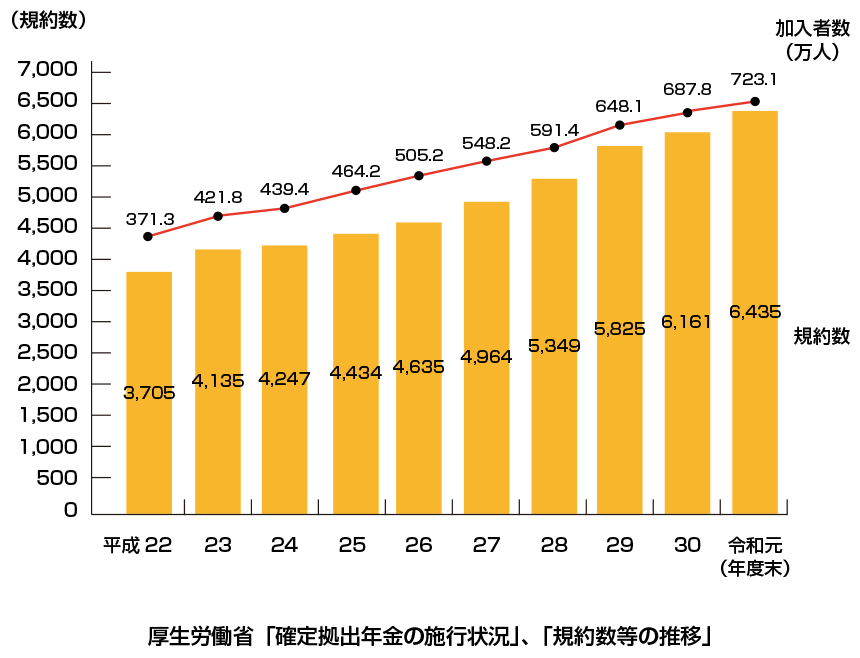

確定拠出金企業型に加入する企業は年々増加中

厚生労働省が2018年10月に発表したデータによると、企業年金制度のある企業のうち、確定拠出年金を導入している企業が5割を超えました。上記表からもわかるように、確定拠出年金企業型に加入する企業は今も上昇傾向にあります。

規模の大きい企業ほど普及が進んでいる

確定拠出年金は大企業ほど導入している動きが目立ちます。これまで大企業で導入していることが多かった確定給付型年金は、約束している金額に満たない場合、退職金の積立不足を企業が負担をして補う必要がありました。

マイナス金利以降、さらに確定給付年金を運用することが難しくなり、運用不足の穴埋めを嫌って確定給付年金制度を止める企業も増えていました。

しかし、公的年金の先細りが今後も避けられず、企業による従業員の私的年金の準備は重要な課題であることから、掛金をあらかじめ拠出し、従業員がそのお金を使って定期預金や投資信託で運用をして資産形成をする確定拠出年金の導入が進んでいます。

確定拠出年金は、掛金を拠出し従業員が運用をするため、従来の確定給付年金のように、企業が退職金の積み立て不足を穴埋めする必要がありません。

中小企業は大手よりも導入する企業が少ない

中小企業は、かつて適格退職年金や、厚生年金基金といった企業年金制度を用意していました。

しかし、これらの制度は廃止や縮小が進み、企業年金を用意している中小企業の割合は減少しています。

受け皿として確定拠出年金企業型は最適な制度にも関わらず、中小企業の導入が進んでいないのはなぜなのでしょうか?

中小企業の確定拠出金企業型の普及率が低い理由

なぜ確定拠出年金企業型の普及率は大企業が高く、中小企業は進まないのでしょうか?

その背景として、確定拠出年金企業型を導入するためには膨大な労力がかかるためと言われています。中小企業は確定拠出年金企業型を導入するにあたり、どのような課題を持っているのでしょうか?

導入コストが高く感じる

確定拠出年金は、従業員掛金を会社が負担をしたうえで従業員の自助努力を促す制度なので、会社にとっては単純に給料の上乗せとなり、人件費の増加につながります。

一方、大企業はもともと厚生年金基金など企業年金などを導入しており、確定拠出年金はそれらの企業年金に費やしていたコストを振り替えるだけなので、特段負担が発生することがありません。

金融機関が対応していない

金融機関が取り扱う確定拠出年金事業における収入源は、加入する従業員の一人あたり定額手数料となります。そのため、従業員数の少ない企業に対して、積極的な案内を行わないケースも珍しくありません。さらに一定の人数に満たない企業の場合は、そもそも対応していない場合もあります。

手続きや投資教育が負担に感じる

確定拠出年金は、運営管理機関である金融機関と運用商品の選定やシステム導入に向けての打ち合わせ、規約の作成など膨大な書類が必要になります。また、社員向けの投資教育も必要となり、場合によっては新たな人員も必要になります。

経営者にとっては新たな運営コストの増加というイメージを持つ人も多いようです。

普及に向けた中小企業向けの制度とは

確定拠出年金企業型を導入するには規模が小さい企業向けに、簡易企業型年金やイデコプラスという制度がスタートしています。

確定拠出年金企業型を用意するにはハードルが高いけれど、従業員の福利厚生を充実させたい場合は次の2つの制度も参考にしてみてください。

簡易企業型確定拠出年金制度

100人以下の事業主向けに制度の対象者や拠出額をパッケージ化して導入時に必要な書類を削減し、設立要件を緩和した企業年金制度です。

確定拠出年金企業型を導入することが今後も難しい場合は、以下の制度の活用を検討してみましょう。

中小事業主掛金納付制度

通称イデコプラスと呼ばれ、企業年金を実施していない従業員300人以下の事業主が、従業員の老後の所得確保を支援できる制度です。具体的には、iDeCo(イデコ)に加入する従業員が拠出した本人掛金に対して、事業主が掛金を追加で拠出することが可能です。

また中小事業主掛金納付制度は、特定の運営管理機関と個別に契約を結ぶものではありません。従業員が個人的に加入しているiDeCo(イデコ)の本人掛金を給与から天引きし、事業主掛金を上乗せることで、まとめてiDeCo(イデコ)の運営元である国民年金基金連合会に納付をします。

さらに拠出した金額は全額損金算入になるため、事業主にもメリットがあります。

会社掛金+選択制の導入

ほかにも会社負担を少なくする方法として会社掛金+選択制を導入する方法があげられます。

この方法であれば企業の掛金に加えて従業員の掛金を併せることができるため、従業員の老後を会社と本人、二つのチカラで守る仕組みを作ることができます。

また選択制を導入することで、マッチング拠出よりも自由度の高い活用が可能です。

まとめ

公的年金制度の縮小が予想される中、企業が用意する私的年金の役割は非常に大きくなっています。確定拠出年金企業型は、大企業、中小企業問わず企業にとっても従業員にとっても大きなメリットのある制度です。

しかし、中小企業にとっては導入に向けての作業が膨大なうえ、掛金の拠出もコストの増加につながります。中小企業向けの制度を利用するという方法もありますが、中小企業の確定拠出年金企業型の導入を専門に取り扱うアドバイザーに導入コンサルティングを依頼すると課題が一気に解決するかもしれません。

確定拠出年金企業型を希望してはいるものの、なかなか踏み出せないという場合は、ぜひお気軽にお問合せ下さい。