確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型を導入している企業は毎年増加し続けています。会社として福利厚生を充実させ、大手に流れていきがちな優秀な人材を採用するために、確定拠出年金企業型をすでに検討中の担当者の方もいるかもしれません。今回は、少しネガティブにデメリットについて焦点をあてて解説していきます。

確定拠出年金企業型とは?

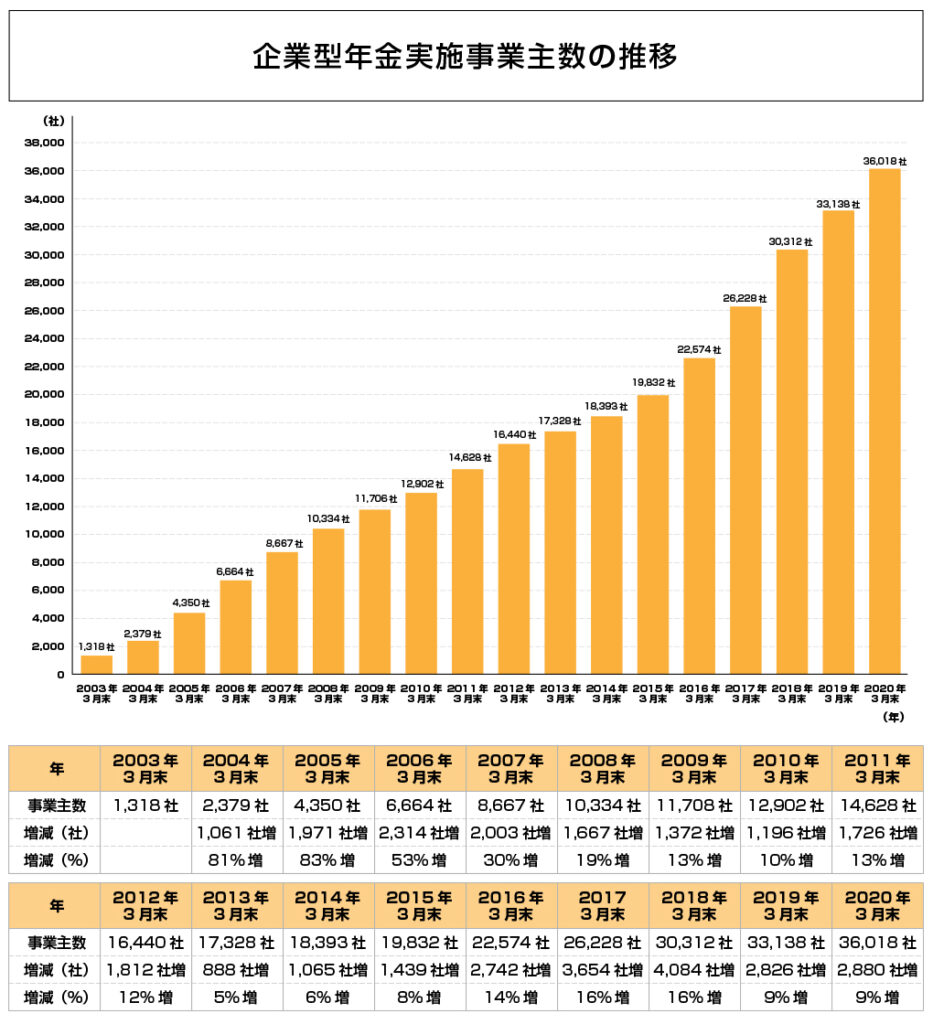

確定拠出年金とは、会社から拠出される掛金を積み立てながら老後の資産を準備するための制度です。制度としてはすでに2001年にスタートし、毎年導入する企業は下記の図の通り増加傾向にあります。

確定拠出年金企業型の特徴

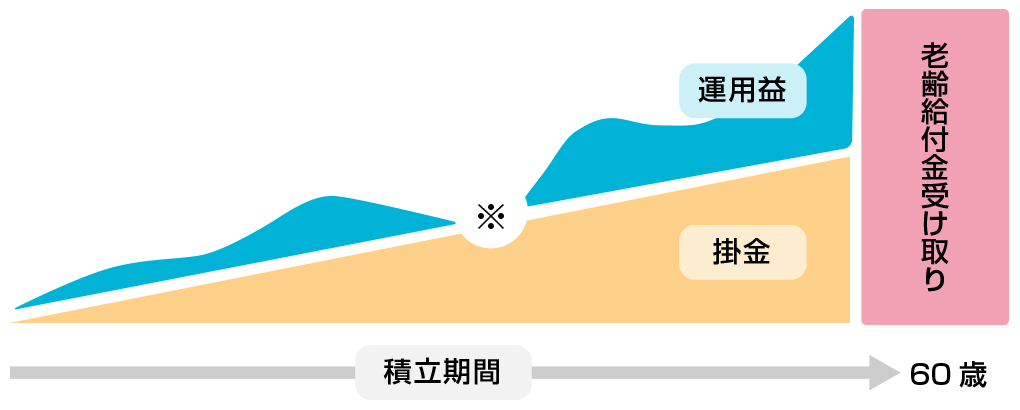

確定拠出年金企業型の特徴についてまずは理解しましょう。掛金を拠出する段階、運用している段階、そして積み立てた金額を受け取る段階の3つに分けて解説します。

掛金に所得税・住民税がかからない

20万円のうち1万円を掛金としたら、1万円に税金はかかりません。具体的には、所得税と住民税合計で20%の税金がかかっている人であれば、1万円×12ヵ月=12万円×20%、つまり2万4,000円分節税になります。なお、住民税については来年支払う住民税が節税となるので節税効果に瞬発力はありません。

運用益非課税

一般的な投資では、得た収益に対して20.315%の税金がかかります。しかし、確定拠出年金企業型は、掛金を運用して発生した収益に税金はかからず、そのまま再投資されます。

ただし、本来は確定拠出年金企業型の運用益には1.173%の特別法人税がかかることになっているのですが、長期間凍結されたままになっています。

受け取り時にも控除がある

確定拠出年金企業型は運用を継続していった結果、原則60歳から受け取りの開始が可能です。受け取り時も一時金として受け取った場合だけでなく、年金形式で受け取った場合も控除を受けることができます。

退職所得控除

一時金で受け取る場合は退職所得控除が受けられます。勤続年数によって控除額は異なりますが、目安として15年勤務していた場合は、600万円までが非課税となります。また25年勤務の場合は、1150万円までは税金がかかりません。

公的年金等控除

年金形式で受け取る場合も公的年金等控除を受けることができます。なお、公的年金等控除は、受け取る年齢や、毎月受け取れる金額によっても控除額は変わります。

確定拠出年金のデメリットとは?

確定拠出年金企業型は税金のメリットが非常に大きい制度ですが、長期間にわたって自助努力で運用をしていかなければならないので、途中でライフプランに変化が生じたり運用でリスクを取り過ぎたりすると、結果としてデメリットを引き起こすケースがあります。

60歳まで引き出しをすることができない

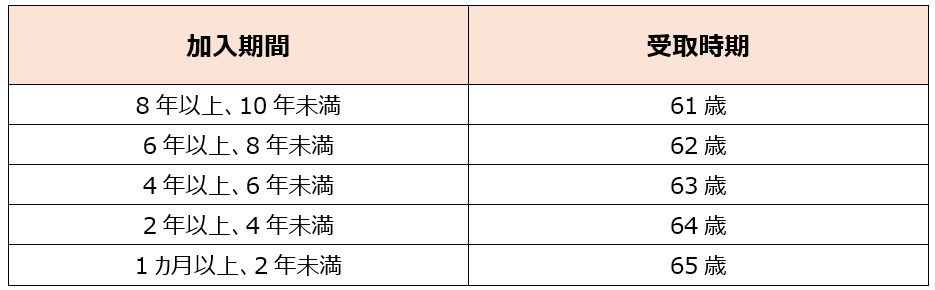

確定拠出年金は掛金の拠出がスタートをすると、原則60歳までお金を引き出すことができません。また、60歳から引き出すためには、iDeCo(イデコ)なども含めた何らかの確定拠出年金への通算の加入期間が10年以上必要です。

なお、60歳になっても確定拠出年金企業型の加入期間が10年に満たない方は、以下の表ように受取時期が後倒しになります。

途中で解約もできない

確定拠出年金企業型を導入している会社を仮に退職した場合、会社を辞めたからと言って拠出してきた金額をすぐに受け取ることができません。(脱退一時金という極めてまれなケースは除きます)

運用次第では元本割れをする

掛金を自助努力で運用をするため、選んだ商品の運用実績次第では元本割れをすることがあります。

確定給付制度から移行して、確定拠出年金企業型を導入した大企業の場合は、ある程度リスクのある運用を行うことが前提となります。その際に本来支払うべき退職金や退職年金の額を想定して掛金を決定します。

しかしこのような場合、元本確保型商品だけで運用をしていても、確定拠出年金企業型導入前に企業が用意していた退職金よりも少なくなってしまうことがあります。

確定拠出年金企業型とiDeCo(イデコ)と併用する時のデメリットとは?

確定拠出年金企業型を導入している企業は、規約で定めることで従業員はiDeCo(イデコ)との併用が可能になります。なお、2020年10月からは規約で定めることなく併用が可能になる法改正が予定されています。併用が可能になると、より老後に向けての積立額を増やすことも可能ですが、デメリットもあります。

iDeCo(イデコ)は自分で口座開設しなければならない

iDeCo(イデコ)は会社の経理などの担当部署に申し込めばいいわけではなく、自分で金融機関を決めて申し込みまで行うことが必要です。

さらに金融機関によっては企業型とiDeCo(イデコ)で採用している運用商品が異なります。特に資産運用が苦手な人は、会社と個人2つの確定拠出年金の口座で資産運用をすることになるため、運用が不慣れな人にとってはハードルが高く感じる原因となります。

誰も投資教育をしてくれない

確定拠出年金企業型は、会社が定期的に投資教育セミナーや、導入時の説明会などを実施してくれます。

しかしiDeCo(イデコ)の場合、運用のノウハウは継続投資教育などで受講できるものの、商品情報はコールセンターに自分で問い合わせるといったある程度の行動が必要です。また年末調整や確定申告で申告する手間も考慮する必要があります。

iDeCo(イデコ)は毎月手数料がかかる

本来確定拠出年金は導入時や毎月の手数料がかかります。しかし、企業型は初回登録や毎月の手数料は会社負担で、本人は掛金の拠出期間中なら手数料がかかりません。

一方、iDeCo(イデコ)の手数料は基本的に自己負担です。そのため、iDeCo(イデコ)の場合は元本確保型一辺倒では、運用益よりも手数料が上回り、運用益だけをみると※1)マイナスになることがあります。

※1)運用益がマイナスでも、所得控除があるため総合的にみると効果がある場合はあります。

iDeCo(イデコ)と併せて検討したい制度とは

ここまで確定拠出年金企業型のデメリットについて紹介しましたが、老後の資産形成という点では非常に有効な手段です。

また確定拠出年金企業型の掛金に上乗せする制度としては、マッチング拠出という方法もあります。しかし、この制度は企業の掛金と同額までしか上乗せができません。したがって、掛金が少ない場合は、マッチング拠出も少なく、従業員の資産形成には大きく活用できないことがあります。

そこで、従業員が自分の給料を減額する形で制度設計された「選択制」を採用すれば、iDeCo併用を検討することなく、会社掛金による制約もなくなります。

また、確定拠出年金企業型の導入時や継続的な投資セミナーの内容を充実させれば、個人で運用しているiDeCo(イデコ)や資産運用にもノウハウが生かされ、従業員の老後の資産形成を有利に進めていくことができるでしょう。

上記について気になる点があれば詳しく解説いたしますので、まずはお気軽にご相談ください。