確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型は会社、従業員双方に節税効果があり、効率的に老後の資産を準備できる優れた制度です。しかし、追加で掛金の負担が生じることから、導入している企業は大企業に限られている傾向があります。この記事では、中小企業でも確定拠出年金企業型を導入できる方法と節税効果について解説します。

確定拠出年金企業型とは

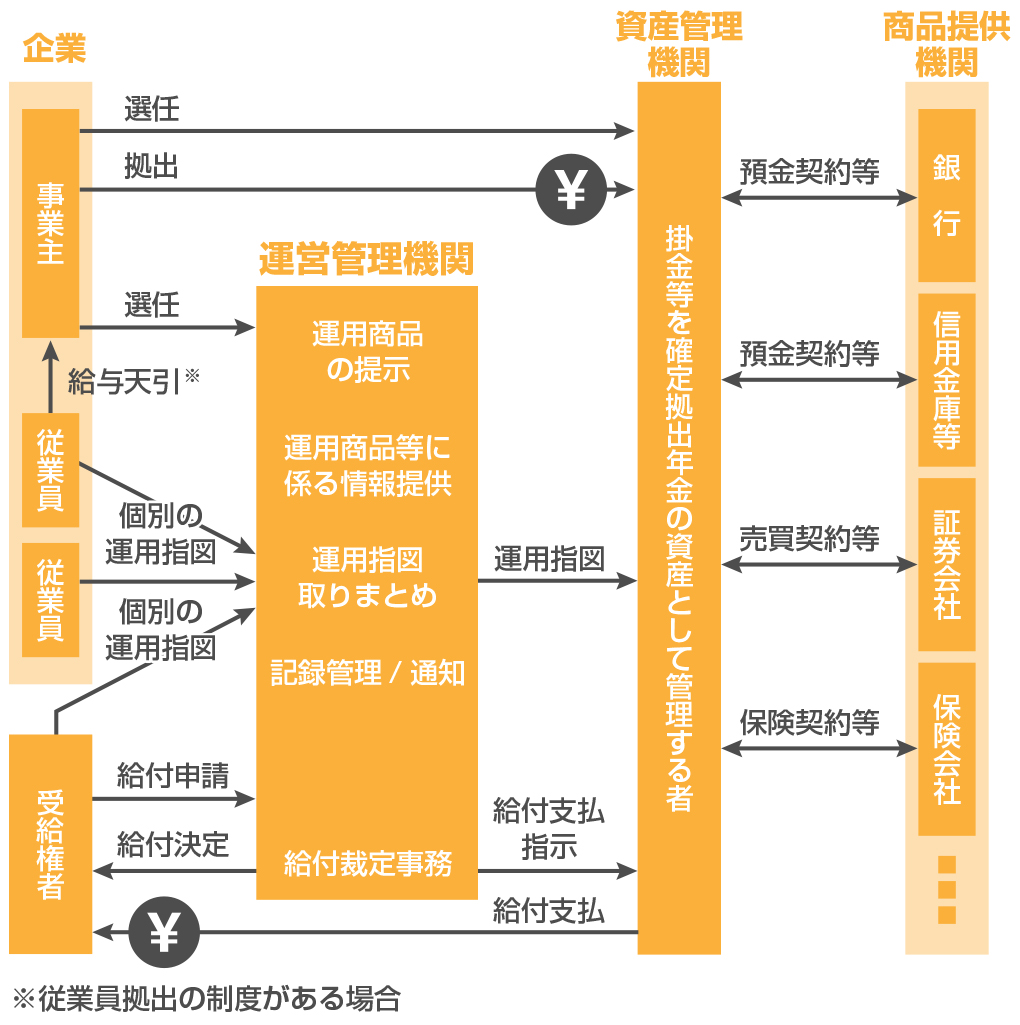

企業が掛金を拠出して、加入者本人が予め用意された商品の中から選んで運用する制度です。加入者は原則60歳まで運用し、退職金として将来受け取ることができます。

導入にあたっては、事業主と従業員の同意を得ることからスタートし、加入者の管理、運用商品の情報提供、制度の運営を行う運営管理機関と、加入者のお金の管理を行う資産管理機関を選任します。

ほとんどの手続きの窓口となるのが運営管理機関で、銀行や保険会社が役割を担います。

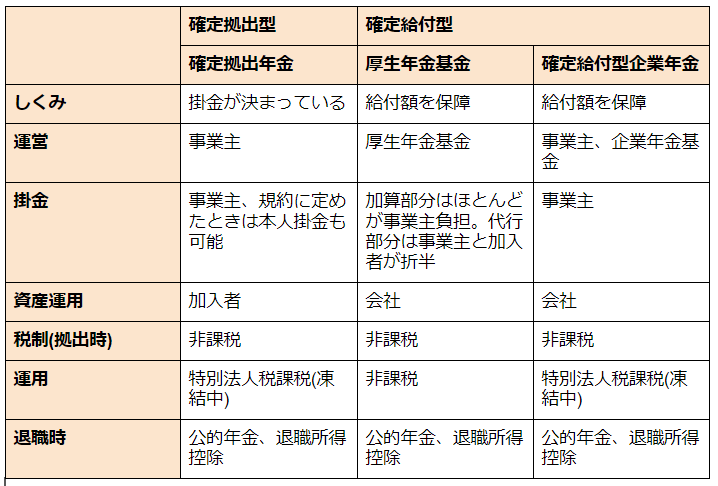

確定拠出年金企業型と確定給付型の企業年金との違い

確定拠出年金企業型以外にも会社で導入できる退職金制度はいくつか存在します。主な退職金制度と比べてみると以下の通りになりますが、大きく「確定拠出型」と「確定給付型」の2つに分けられます。

1番のポイントは、確定拠出型は会社からの掛金が決まっている点。確定給付型は給付する退職金を保障しているという点です。

確定拠出型は、「掛金」、確定給付型は、将来の「退職金給付」が規定などであらかじめ決まっているという点。もう1つは、資産運用を加入者(従業員)が行うか?会社が行うかという点が重要なポイントです。

確定拠出年金企業型のメリット

確定拠出年金企業型を活用すると、会社、従業員双方にメリットをもたらすことができる制度です。おもなメリットについてご紹介します。

掛金は事業主、従業員ともに控除対象

確定拠出年金企業型を導入して、会社が拠出する掛金は福利厚生費として全額損金扱いにできます。掛金が拠出された従業員側も、掛金に対しては税金も社会保険料もかかりません。

掛金ではなく給料を増やした場合、会社は損金になりますが、従業員は増加した給料分に税金と社会保険料がかかってしまいます。

節税効果が期待できる方法とは

確定拠出年金企業型は、とても魅力的な制度ですが、1つ問題があります。それは、現時点での会社の掛金負担が増えてしまうという点です。しかし、「選択制」を導入するとこの問題は解消します。

確定拠出年金企業型の選択制とは、現状の給与の一部を掛金にするかしないかを従業員が選べる制度のことです。

例えば、従業員の給料のうち1万円までを、確定拠出年金の掛金として利用できることを可能とする枠を作ったとします。そして従業員は、0円~1万円の間で掛金を決める事ができる方法です。

こうすることで、企業は掛金として新たな費用が発生することがありません。また従業員は、選択した金額に関しては、税金、社会保険料の負担がなくなります。掛金1万円を選んだら、その1万円には税金と社会保険料がかかりません。

また、従業員にも選択の余地があるため、企業が一方的に福利厚生を導入したという不満を持ちにくく、合意を得やすいというメリットもあります。

ただし、従業員が将来受け取る年金は、現役時代に支払った社会保険料によって変動します。そのため社会保険料の負担を減らすことも可能ですが、その分社会保障の給付レベルも下がります。これについてはまた別のコラムで解説をさせていただきます。

積立金不足の補填の必要が無い

確定給付型は、事業主が掛金を負担をして会社が運用を行い、退職金の支払いに備えています。会社は、準備している退職金から、社内の退職金規定に基づき社員の退職時に給付を行いますが、近年、運用環境の悪化によって、約束した退職金を準備できないケースも増えています。

そして、準備できない退職金は会社が責任を負い不足分を追加負担する必要があります。

一方、確定拠出年金は毎月決まった掛金を拠出し、運用は従業員が行います。会社は掛金の負担は残りますが、将来の積み立て不足を追加負担するリスクは無くなるというメリットがあります。

確定拠出年金企業型のデメリット

選択制を導入すれば、会社が新たに掛金を準備することがなく、掛金の拠出を決めた社員にも税金などのメリットがあります。しかしデメリットもあるため、導入を検討される方は事前に確認しておきましょう。

従業員は60歳まで受け取ることができない

通常の確定拠出年金企業型で企業が掛金を拠出する場合も、選択制で掛金を選択した場合も、運用した金額は原則60歳まで受け取ることができません。

退職した場合においても同様で、退職をしたからと言って退職金としてこれまでの掛金をすべて受取れるわけではない点には注意が必要です。

事務コストがかかる

確定拠出年金企業型・選択制を導入すれば、拠出の負担はなくなりますが、導入に伴うコストがゼロではありません。

確定拠出年金企業型を導入すれば、社員教育や毎月の手数料、初期導入費用などはかかります。また、人事部や経理部担当が窓口になることが多く、導入に伴う労働コストも必要です。

制度導入の流れ

導入までの流れは以下のようになります。

・申請・制度作成業務

制度内容の決定・規約の作成をして、厚生局の承認を得ます。

・労使の合意

労使の合意に向けた説明会など従業員向けに丁寧な説明が必要になります。

・商品選定と提示

運用商品の選定(初期設定商品)リスク商品や元本確保型商品の商品数など一定のルールがあります。場合によっては定期的な見直しが必要です。

まとめ

確定拠出年金企業型を導入することによって、節税効果や、積立金不足の補填をしなくても済みますが、導入時の事務コストや労働コストが膨大になるというデメリットがあります。

アイマークでは中小企業でも導入コストが負担にならないよう、コストダウンをしたサービスを提供しているため、気になる方はぜひお問い合わせください。