確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

リスクとリターンの高い投資信託で、リターンを安定させるためには長期投資が有効です。長期投資を取り入れると、どれくらい資産は増えるものなのでしょうか?実際の事例と、長期投資がリスクをおさえて運用できる仕組みについて解説しています。

投資信託で運用リスクを下げる方法

投資信託は、基準価格が絶えず上下するため、投資をするにはリスクが伴います。投資信託のように値動きする商品に投資をするリスクを下げる主な方法の1つ、長期で運用することが効果的で、短期的な値動きで一喜一憂しないことが大切です。

ただし、長期にわたって一方的な下落、上昇局面では効果がないこともある点には注意しましょう。

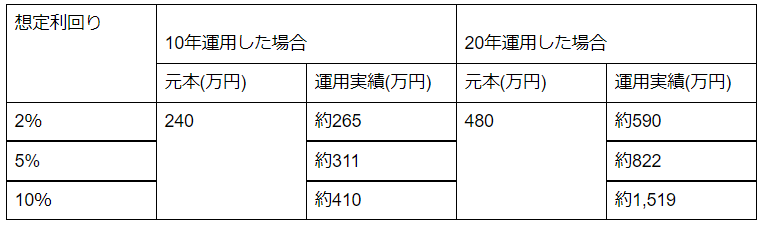

10年運用後の投資信託の実績を見てみましょう

ここでは金融庁HPのシミュレーションサイトを使って、毎月2万円、想定利回り2%、5%、10%で運用実績を見ていきましょう。

想定利回りを大きくした方が、運用実績が大きくなるのは当然ですが、投資期間が長くなるほど、元本に対して大きく増加していることがお分かりいただけます。ここで確認をしてほしいのは、リスクをおさえて2%程度の運用で20年間運用すれば大きく資産を増やすことが可能ということです。

そして、仮に利回り20年間利回り10%で運用することができたら元本480万円が1,519万円と、3倍以上になっているという点です。

利回り10%はリスクも高いと思われがちでしょう。確かにリスクが無いわけではありませんが、投資信託は、ここで紹介する長期投資の他に、購入する投資信託を複数で分散すること、毎月一定額を積立購入することでリスクを抑えて運用することは可能です。

確定拠出年金企業型は長期運用で

確定拠出年金企業型の制度が会社で導入となれば、毎月の掛金が確定拠出年金専用口座に拠出され、60歳まで原則引き出しをすることが不可能です。

つまり、確定拠出年金企業型は始めさえすれば、積み立て投資と、長期投資の機能はすでに備わっており、私たちが意識する必要はありません。

しかし、商品の分散も含め、商品選定だけはどうしても自分で行わなければなりません。

確定拠出年金企業型が、老後を豊かにするものになるかどうかは、商品選び次第といえるでしょう。

長期投資でより運用益を出す方法

長期投資をするだけでより運用益を出すために、以下のことを心がけましょう。

リターンの大きい商品を選択する

まずはリターンの大きい商品を選択することです。しかし、リターンの大きい商品はリスクも高いので躊躇してしまうかもしれません。そこで、以下にご紹介する表をご覧ください。

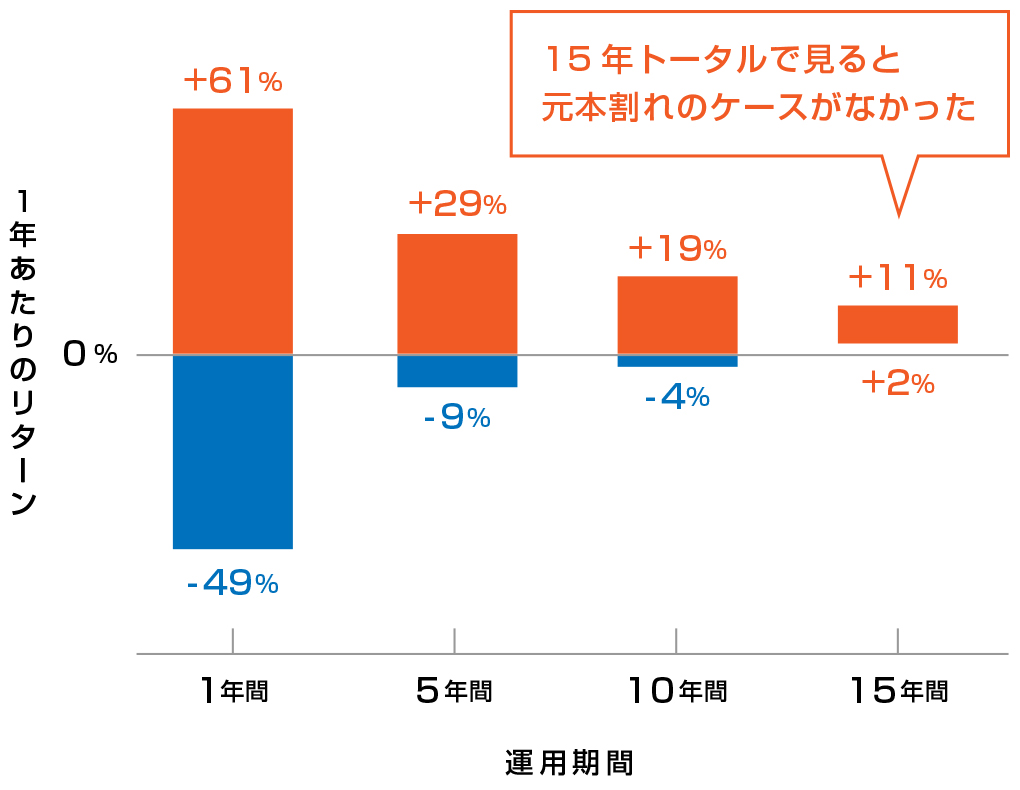

以下の表はとある投資信託の値動きを表しています。

1年あたりのリターンは良い時は60.7%増加、悪い時は48.7%と単年でみるととても粗い値動きをしています。

しかし、投資を継続していくと、毎年のプラスマイナスのリターンを相殺し合うようになります。5年経過すると良い時は29.2%の増加、悪い時でも8.6%の増加です。そして15年経過すれば、マイナスがなくなります。

全ての投資信託に同程度の効果があるとは限りませんが、長期投資は1年単位では粗い値動きをする商品でも、プラスマイナスを相殺し合って、リスクは抑えられ、リターンが安定してくる傾向があるのです。

長期投資でリスクを抑えられる仕組みを知り、リスク、リターンともに高い商品も少額からでもよいので取り入れてみましょう。

確定拠出年金企業型は、複数の投資信託があるので、1つの商品だけで運用するのではなく、毎月の掛金のうち、リスク、リターンの大きい商品の配分割合を高めるだけでもリターンは変わってきます。

掛金を大きくする

より運用益を出すためには、掛金を大きくすることも大切です。確定拠出年金企業型より充当できる金額が大きければ、老後に用意しておきたい目標金額により早く近づける可能性が高まります。

会社で導入している確定拠出年金企業型が、選択制であれば掛金を増やすことはできないか、マッチング拠出の制度はないか?DeCo(イデコ)と併用できないか?担当部署に相談してみましょう。

元本確保型のリスクとは

確定拠出年金には、満期まで持っていれば元本割れしない、元本確保型商品というものがあります。リスクは少ないですが、得られるリターンも極めて少ないという特徴があります。

元本確保型商品を保有していれば、満期まで持っていることで元本割れのリスクを抑えることができます。加えて利息がつくので、運用で減る心配をしたくないと考えて選択する人も多いかもしれません。

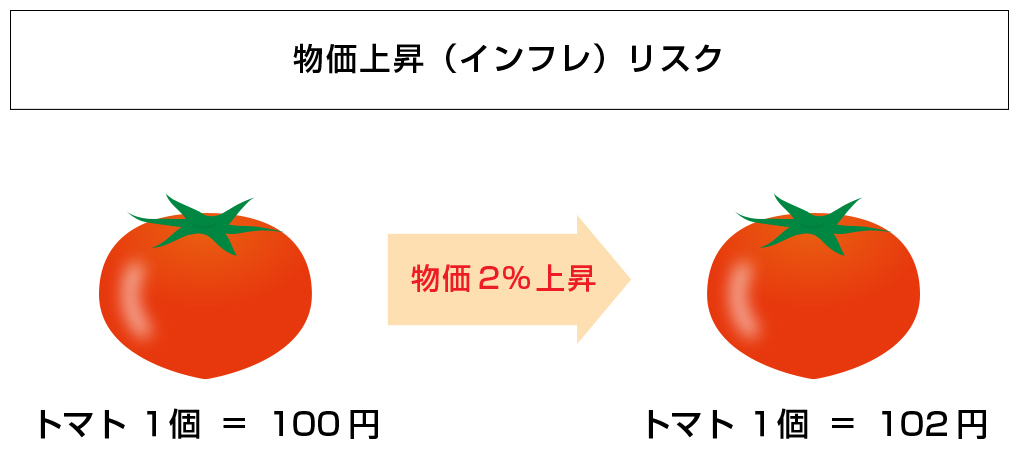

しかし、元本確保型商品はインフレリスクにさらされやすいという傾向があります。上の図をご覧ください。2018年には1個100円だったトマトが、2%のインフレになった場合、1年後には同じトマトが102円になってしまいます。手元に100円をずっと持っていたままでは、1年後にトマトは買えません。

では100円を1%の運用益で運用をしたとします。1年後には101円になっていますが、これでも102円に値上がりしたトマトを購入することができません。

この場合、100円を2%を超えて資産運用をしないと、インフレによってお金そのものの価値が目減りしていることを表しています。つまり2%のインフレが起こっているのであれば、2%以上の運用利回りを出さなければ、資産価値が減少してしまうのです。

このリスクをインフレリスクといいます。

元本確保型商品は元本割れをほとんどしない商品なので、見かけ上は安心感があります。しかし、物価の上昇局面では、お金の資産価値が極めて少なくなっている点において注意が必要です。

まとめ

投資信託は時間をかけて大きく増やしていくものです。長期投資をすることで、単年でみると粗い値動きをする商品でもプラスマイナスを相殺し合って、安定したリターンに収束するという特徴があります。この投資信託の仕組みを知って、リスクとリターンの高い商品を自分の運用の中に組み入れていきましょう。

商品選びや、掛金が選べる場合は掛金も自分で決める必要がありますが、もし迷ったらぜひアイマークへご相談ください。