確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

資産運用はリスクがあるから、やっぱり元本確保型商品が安心と思っていませんか?実は、元本確保型商品だけで運用している場合でも、目に見えにくいリスクがあるのです。

この記事では、元本確保型だけで運用している場合のリスクと、超高齢化社会をむかえている日本において、老後資産を確保するための投資信託活用法についてご紹介しています。

貯蓄で運用することのリスク

資産運用はリスクがあるから貯蓄をしている、または、確定拠出年金企業型において、満期まで持っていれば元本割れしないから安心という理由で、保険商品や定期預金といった元本確保型商品だけで運用しているということはありませんか?

実は、リターンの極めて低い商品だけで運用していることもリスクがあるということはご存じでしょうか?例えばこんな事例です。

現在、手元に現金100万円があります。これは1年後に訪れる車検の時に、車を買い替えるつもりで取っておいてあるお金でした。しかし、ある日、急激な5%のインフレが発生して、欲しかった車の値段が105万円になってしまいました。

手元には現金100万円で持っていただけなので、この100万円だけでは、105万円に値上がりした車は買えなくなってしまいました。

つまり、物価が上昇局面にあるにも関わらず、手元に現金を持っているだけであったり、低い利回りの定期預金や保険といった商品で運用しているだけでは、お金の価値が目減りしてしまうのです。

このリスクをインフレリスクといいます。リスクの低い商品は、目に見えて元品が減るわけではないので、インフレリスクには気が付きにくいという特徴があります。

資産運用は投資信託だけで運用してよい?

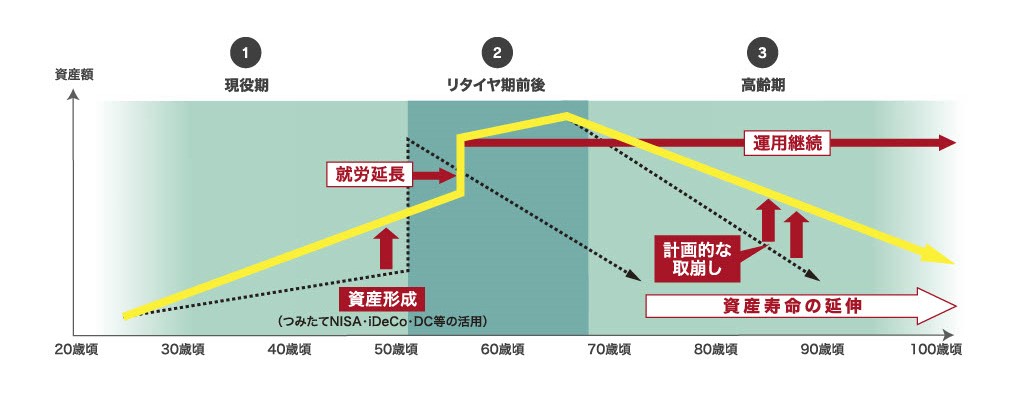

一般的には、運用期間が長く設定できる人ほど、投資信託を使ったリスクの高い運用をすることができ、高齢になって受け取りが近づいてくると、徐々に元本確保型や債券中心の安全な運用にしていくことが望ましいとされています。

しかし、日本は超高齢化社会をむかえ、すでに、年金だけでは通常の老後生活ができず、老後、積み立てた資産は何も運用せずに貯蓄から取り崩していく家庭がほとんどです。

貯蓄をして取り崩しながら生活をしていると、いつかは枯渇する日が来るでしょう。これを避けるためには、老後も引き続き運用を継続し、資産の枯渇を先延ばしにする「資産寿命を伸ばす」、または老後もより積極的に運用をして、手持ちの資産が減らない運用をするという発想が必要です。

つまり、高齢だからという理由だけで、安全な運用を選択する時代ではなく、年齢を問わず投資信託を活用した運用が必要になってきています。

また弊社では、一生涯の資産運用というテーマでホームページを作成しております。リタイア前後期にもフル投資が可能なため、気になる人はこちらもご確認ください。

確定拠出年金企業型は70歳まで運用ができる

確定拠出年金企業型は原則60歳から受け取りが可能です。しかし、60歳でも受け取らず、70歳まで運用はできます。さらに2022年4月からは75歳まで運用をすることが可能です。確定拠出年金企業型は必ずしも、60歳で受け取る必要はなく、一部を引き続き運用することで資産寿命を伸ばすこともできる環境になっています。

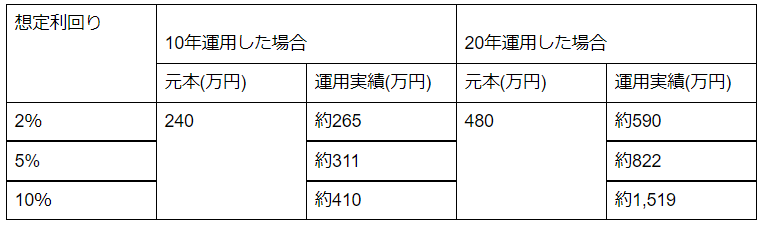

資産運用シミュレーション

資産運用をした場合、どれくらい資産を増やす効果があるのか、シミュレーションをしてみましょう。毎月2万円を想定利回り2%、5%、10%で運用した場合で、運用期間10年と20年で比較してみましょう。計算にあたっては金融庁のシミュレーションサイトを活用しています。

やっぱりリスクが不安な方は

リターンの大きい投資信託は、リスクもつきものです。まだ資産運用初心者の方の場合は、まずスタートをして、最初は元本確保型商品を選んで、徐々に資産配分を変更していくという方法があります。資産配分を変更する方法には、配分割合変更とスイッチングという2つの方法があります。

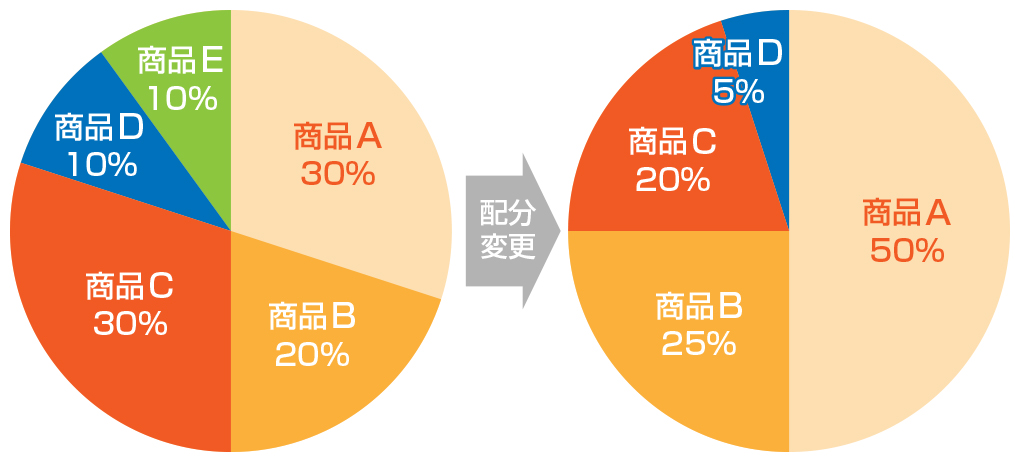

配分割合変更

配分割合変更は、今後の掛金の配分割合を変更する事です。

以下の表であれば、今月まで掛金10,000円のうち、商品Aに3,000円、商品Bに2,000円、商品Cに3,000円、商品Dに1,000円、商品Eに1,000円という配分をしていましたが、翌月からは、商品Aに5,000円、商品Bに2,500円、商品Cに2,000円、商品Dに500円という配分に変更するということです。

商品Eは翌月以降は掛金を配分することはありませんが、これまで積み上げてきた商品Eの金額は残ったままになります。

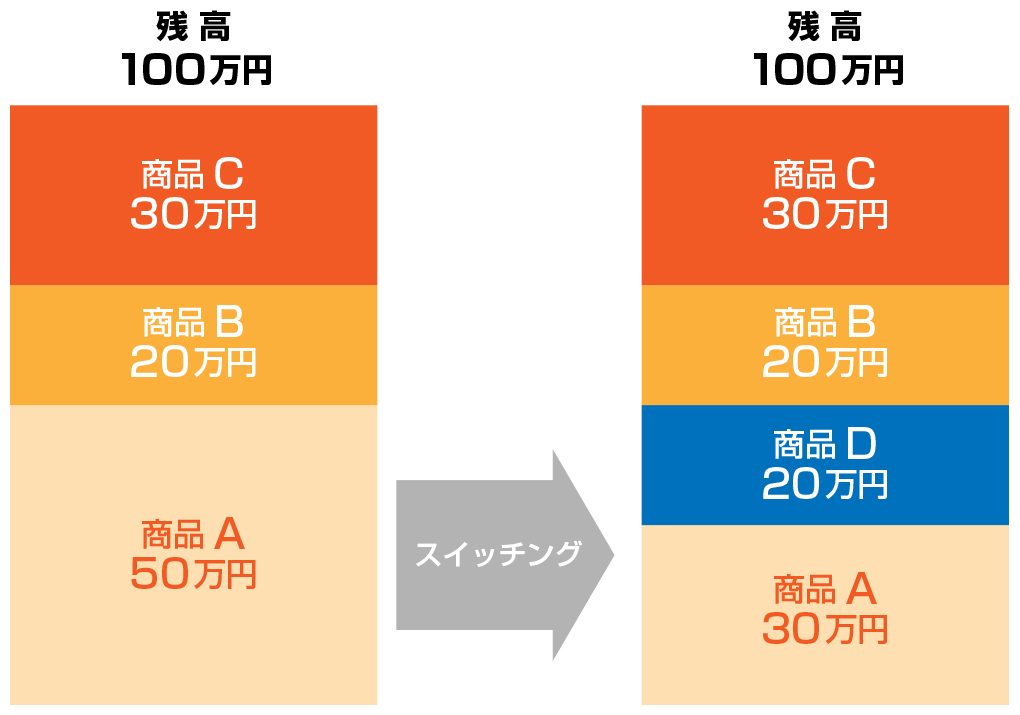

スイッチング

配分割合変更が、これから先の掛金の配分割合を変更するだけにとどまるのに対し、スイッチングはこれまで積み上げた資産を売却、購入をする方法です。下の表では、これまでの積み上げで商品Aは50万円まで資産が積みあがっていましたが、この商品Aの一部を売却して新たに商品Dを購入しています。このように、これまで積み上げた資産を売却、新たに商品を購入することをスイッチングといいます。

なお、確定拠出年金企業型は、拠出期間中は配分割合変更、スイッチングともに手数料は無料です。

このように、確定拠出年金企業型は、配分割合変更やスイッチングという機能を使って、自分のライフプランにあわせて柔軟に対応することが出来ます。

まとめ

※出典:金融審議会「市場ワーキング・グループ報告書」アイマークにて加筆修正してあります

確定拠出年金企業型で資産運用を投資信託だけで運用してよいかどうかは、年齢によって徐々に安全資産に置き換えていくという考え方が一般的ですが、本人の嗜好次第といえます。

しかし、公的年金だけでは生活をすることが難しく、老後に向けて多くの貯蓄を用意しておく必要性が高まっています。

なおかつ、日本の高齢化はさらに進んでおり、準備していた老後の貯蓄が枯渇するリスクも高くなるでしょう。

長生きによって、貯蓄が枯渇するリスクを減らすためには、老後は安全資産で運用するものという固定観念で考えるのではなく、投資信託を継続し、より資産寿命を延ばすという発想が必要です。

アイマークではオンラインによるご相談も受け付けております。もし老後の生活費に不安がある方は、まずはお気軽にお問合せください。