確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型には、多くの運用商品がラインナップされています。初めて投資をする方はどれを選んだらよいかわからないという人も多いかもしれません。この記事では、確定拠出年金企業型で一般的に用意されている運用商品の特徴と注意点について解説しています。

確定拠出年金企業型の運用商品は2つに分けられる

確定拠出年金企業型の運用商品はまず元本確保型商品と、投資信託の2つに分類されます。

まずは、この2つの資産についての特徴を見ていきましょう。

分類1 元本確保型商品

元本確保型商品は、満期まで持っていれば元本割れしない商品で、具体的な商品として、定期預金、保険商品があります。基本的には元本割れしないことからリスクはほぼありませんが、大きくお金を増やすことも出来ない商品です。

定期預金

一般的な銀行の定期預金と特徴は同じです。ただし、確定拠出年金企業型の定期預金は満期をむかえても、お金を引き出すことはできません。確定拠出年金企業型の定期預金の場合、1年定期預金なら1年、5年定期預金なら5年で満期をむかえると、特に何もしなければ元本に利息が上乗せされた金額が自動的に再投資されます。

保険商品

保険というと、万が一の時に保険金が受け取れるものをイメージしがちですが、確定拠出年金企業型における保険は、定期預金とほとんど同じ仕組みです。一般的には、定期預金よりも保険商品の方が利息は高い傾向があります。

また、保険商品の場合は満期を迎える前に解約をしてしまうと、元本割れをする可能性があるため注意が必要です。

分類2 投資信託

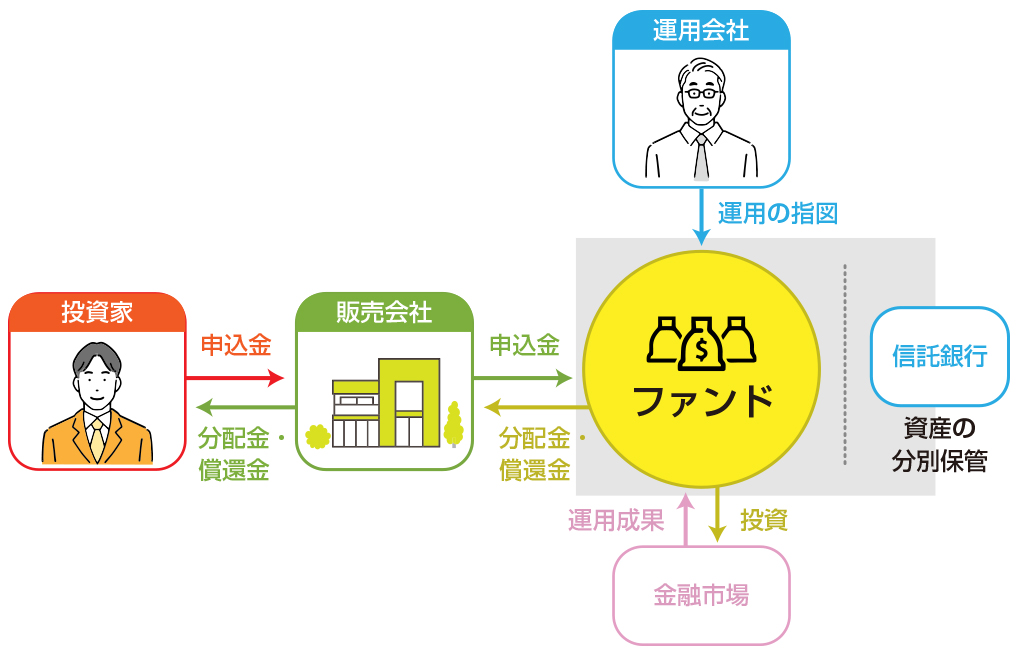

投資信託とは投資を信託(手続きや決定を委託すること)する商品です。投資初心者の場合、投資を始めようにも、どの銘柄を選んでよいのか、どんな資産で運用をすればよいのかがわからないものです。

また、投資は、1つの商品で運用せず、複数の商品に分散投資をするとリスクは抑えられますが、やみくもに分散することはむしろ逆効果です。そのため分散投資が必要といわれても、ますます銘柄選びがわからなくなり混乱する人もいるでしょう。

投資信託は、掛金を拠出することで運用をファンドマネージャーという投資のプロにお任せすることができる運用商品です。投資信託は、以下のような種類があり、それぞれの投資信託の方針にもとづいてファンドマネージャーが運用をして、その投資をした結果、収益が出た場合、各投資家が拠出した掛金の金額に応じて受け取ることができます。

逆に損失が発生すれば、損失も投資家間で分配することになります。

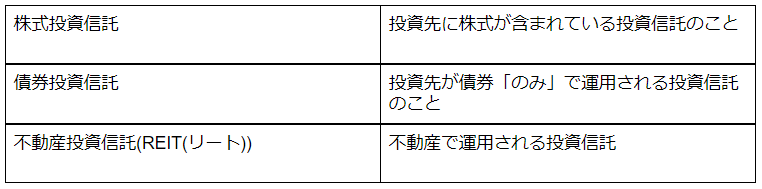

例えば、株式投資信託は、投資先に株式が含まれていることのみが要件となるため、ファンドマネージャーは株式と債券で運用をすることができます。また、債券投資信託なら債券のみ、不動産投資信託なら不動産のみで運用をすることになります。

ファンドマネージャーが様々な投資銘柄に、分散投資をしてくれるため、投資初心者でどのような商品に投資していいかわからないという場合、投資信託は非常に有効な商品です。

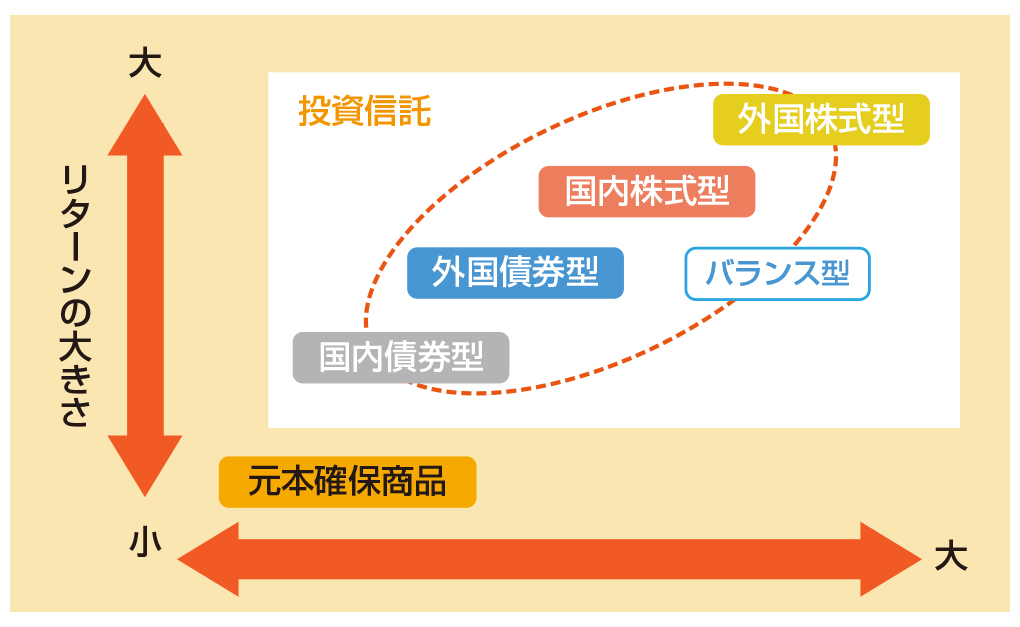

なお、株式投資信託、債券投資信託、不動産投資信託それぞれ、運用先が国内のものと海外のものがあり、一般的には国内商品よりも海外商品の方がリスクもリターンも大きい傾向があります。例えば、株式投資信託であれば、国内株式投資信託よりも、海外株式投資信託の方がリスクもリターンも大きくなる傾向があります。

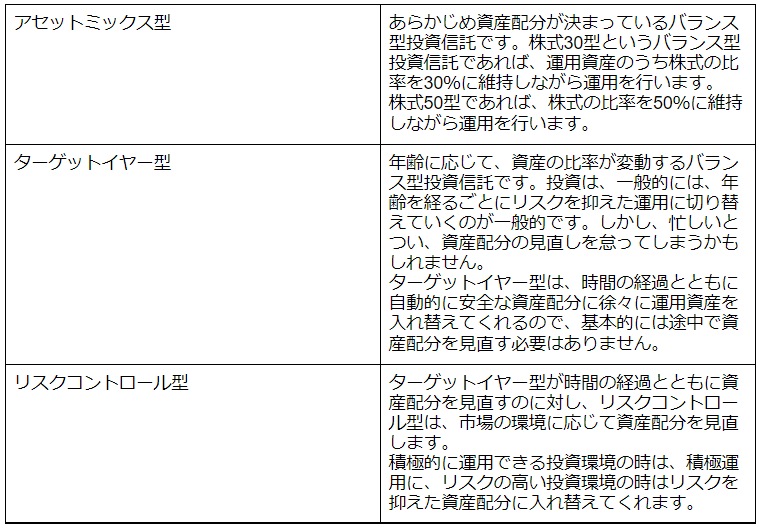

バランス型投資信託

投資信託は、国内株式投資信託なら国内のみ、海外投資信託なら海外しか投資をすることができません。しかし、外国株式、外国債券、国内債券、国内株式、場合によってはREITなども運用対象とするなど、あらゆる資産や地域にバランスよく投資をするバランス型投資信託という商品もあります。投資信託の中でも、多くの資産や地域に投資をしているため、より分散効果が高い商品です。

なおバランス型投資信託に主に次の3つのタイプがあります。

各資産リスクとリターンの関係

各資産のリスクとリターンの関係は以下の通りです。元本確保型商品が、リスクもリターンも最も小さく、次に債券、REIT、株式の順でリスクとリターンは高くなっていきます。また、債券、REIT、株式でも国内よりも、海外商品の方がリスクもリターンも大きくなります。

まとめ

確定拠出年金企業型の商品ラインナップには、大きく元本確保型商品と、投資信託の2つに分類されます。投資信託は、ファンドマネージャーが分散投資をしてくれる商品なので、ある程度お任せをすることができる商品です。

さらにバランス型投資信託は、自動的に資産配分を変更してくれる商品もあるので、バランス型投資信託は、一本持っているだけでも分散投資の効果があります。

しかし、確定拠出年金企業型の本来の目的は、老後の資産形成を行うことです。近年、公的年金だけでは足りず、日常生活を送るだけでも貯蓄を取り崩している状況は決して珍しくありません。老後充実した生活を送るためには、収入のある現役時代から効率的な運用を行うことが重要になります。

もし投資信託をお任せしたいのであれば、まずは理想の老後生活を送るために、公的年金にいくら上乗せをすればいいのかを理解し、それに見合った投資戦略を立てることが必要です。

確定拠出年金企業型は、運用期間中にどのような運用を行ってきたかで受取時の金額が変わってきます。便利なバランスファンドを選ぶことはいつでもできるので、まずは老後の必要生活費を考え、しっかり戦略を立てたうえで確定拠出年金企業型の商品を選ぶことをおすすめします。

もし運用商品でわからないことがあれば、アイマークまでお気軽にご相談ください。