こんにちは。

~“元”保険ショップ店長が教えるお金と将来設計~

確定拠出年金相談ねっと認定FP高野具子です。

昨日、非常に貴重なセミナーに参加いたしました。

これからの高齢化社会に向けて、民間と政府がどんな取り組みをしているのか、そして私たちFPがどうお役に立てるのかを学びました。

私なりにシェアしてまいりたいと思います!

そもそもFPの仕事とは

FPってどんな仕事なの?いったい何を教えてくれるの?とよく聞かれます。

たしかにFP業は幅広いので、分かりにくいですよね。

単純にFP(ファイナンシャルプランナー)という言葉を訳すと、「お金の使い方の道先案内人」。

と言われても「?」だと思います。

具体的に何をするのかを説明するために、まず私たちがどんな勉強をするのかについて触れたいと思います。

国家資格であるFP試験には以下、6分野に分かれています。

・ライフプランニングと資金計画

これはどのFPにも共通するメインの分野です。

そして以下5分野。

・社会保険とリスク管理 主に保険です。公的な保険(社会保険、年金保険)と民間の保険(死亡保障、医療保障など)について

・金融資産運用 投資について。株、債券、投資信託についての理解を深めます。

・タックスプランニング 税金全般です。たとえば所得税・住民税に始まり、住宅ローン減税やふるさと納税等

・不動産 不動産(家と土地)の売却や購入時の税金や仲介業について、また税金についても触れていきます。

・相続 よく言われる争続とならないように基本知識を学びます。遺言書の種類や誰にどう相続されていくのか等。

そして各人あるいは各家庭のライフプランと資金計画を行っていくにあたり、この5分野にアプローチし解決していきます。この5分野は、FPによって専門分野が分かれます。

たとえば私の場合、元保険ショップ(現在は保険商品は販売いたしません)ですので、

「社会保険とリスク管理」つまり保険の証券を拝見し、適切に保障を得られているかどうか?や、

「金融資産運用」iDeCo・つみたてNISAの制度の説明、金融機関や商品の選び方について主にお客さまへコンサルティングしています。

以上がFPの仕事の概要です。

さて、本日の講演内容について触れていきたいと思います。

今日の講師と講演テーマ

セゾン投信 中野社長「長期・分散・積立投資とFPの役割」

金融庁より 安野淳氏「資産運用アドバイスの担い手の皆さんへ」~金融リテラシー向上に向けて~

厚生労働省より 西岡隆氏「iDeCoの加入促進とFPの役割」

パネルディスカッション「FPとしての資産運用相談業務」

(山中伸枝氏、金融庁 安野淳氏、厚労省 西岡隆氏)

滅多に一同に集まることのない豪華な顔ぶれに、ワクワクです!

高齢社会に向けて必要な3つの行動

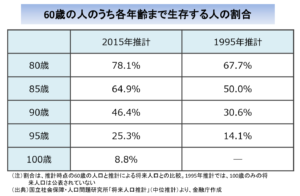

長寿化がどれくらい進んでいるのか、明確に分かるのが次の図です。

※金融庁資料より抜粋

2015年時点で60歳の方が90歳まで生きる確率は約50%

95歳までも25%。なんと1/4。

この長生きにどう対策していくか、必要な3つの行動

1.できるだけ長く仕事を続け、収入を得る

2.公的年金を繰り上げ、割増受給する。

3.資産運用を継続して、使いながら増やす

つまり一生働く、一生運用する。

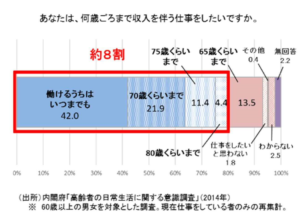

「早くリタイアしたい」「65歳まで働かされるなんて嫌だ」という声も聞きます。

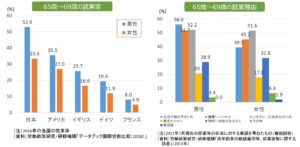

ところが実際は、仕事をしたいと思わない方はわずか1.8%のみ。1割。他、70歳までから、働けるうちはずっと働きたい人を含めると約8割以上の方が労働意欲があるということが分かります。また日本の高齢者の就業率も先進国内ではトップです。

※厚労省資料より抜粋

※金融庁資料より

生活の糧のためだけでなく、「生きがい社会参加のため」「健康にいいから」という理由も多く、

案外自分がその年齢になってみると、健康でいる限り働きたい、社会の役に立ちたいという気持ちの表れだと感じます。

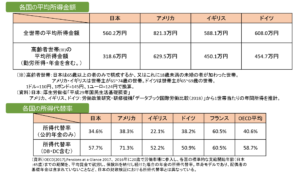

その一方で、高齢者世帯の平均所得金額は、欧米主要国を大きく下回っています。

※金融庁資料より

公的年金と企業年金が少ないことが分かります。

まさに日本は「働けど働けど、わが暮らし楽にならざり」状態です。

Japan as NO.1 はいずこへ…?

~欧米諸国と日本との金融資産の違い~

1990年ごろ日本は諸外国に比べGDPが最も大きく最も豊かな時代でした。

私は高校生でしたが、修学旅行の食事に毛ガニが1人1杯でたのも今思えば、納得です。ちなみに現在は足が3本ほどだそうです。

さて話を戻します。高齢者の就業率も先進国内ではトップで、勤勉であるにもかかわらず、働けど働けど・・・の日本に対し、欧米諸国は何が違うのか?

それは日本は現金(現ナマ)保有が多く、お金が全く働いていないことにあります。

セゾン投信中野社長曰く

「アメリカ人はお札を見ても紙切れと思う。燃えてしまったら終わり。どう使うか価値あるものに変えてこそお金の価値である」と。

その価値あるものに変えることの1つに投資行動があります。

中野氏より次のように説明されます。

「投資行動とは『株式や債券を買って持つ』こと。つまり株式を持つこと=事業の経済活動の一環である。それが巡り巡って生活者に戻る」(インベストメントチェーン)

現金(現ナマ)は冬眠状態で全く動きがなく、成長がない状態です。

よってアメリカは常に経済成長線が右肩上がりである一方で、日本はなんと30年間もの間、成長がなく横ばいが続きます。

日本人は勤勉で、老後も諸外国よりも働く意欲と実績があるにもかかわらず、豊かになれていないのはここに理由があります。

新たな格差社会のはじまり

この投資行動が必要だといち早く気づき、早く投資を始めた人ほど豊かな未来が待っています。

投資の重要なポイントは3つ

長期(T)、積立(T)、分散(B) 略してTTB!

株式にどーんとお金を預けてウッタハッタではなく、このポイントを押さえることが重要です。

そしてなんと国が必然的にこの行動が取れる制度を用意してくれています。

それが iDeCoとつみたてNISA です。

税徴収を減らしてまでも、投資を始めてほしいというメッセージを込めた制度と言えます。

ここにいち早く気づいて始めるかどうかにより勝ち組か負け組か(格差)が決まると言っても過言ではありません。

アナタはどちらの組に入りたいですか?

FPの役割とは

目の当たりにしている高齢化社会に向けて投資が必要であることがお分かりいただけたと思います。

しかしいきなり投資行動といっても、現金保有し安心安全を求める日本人にとって急に行動することは難しいことです。

だからこそ私たちFPが存在します。

これから「信頼できるアドバイザーの存在が必要である」と国も明言しています。

迷ったまま行動できないのでは時間がもったいないです。少しでも早く相談できるFPを見つけて、豊かな将来への一歩をぜひ踏み出してください!