こんにちは(^^)

経営者のキャッシュを増やし、資産を殖やす資産形成のプロ、ファイナンシャルプランナーの小川です。

ここ2~3ヶ月いただくことが多いご相談なのですが・・・

「個人事業主だから将来年金も少ないていうし、不安・・・」

こんなお悩み、ありませんか?

こんな個人事業主の方に、将来1000万円以上の差がつく手元のキャッシュの増やし方、将来の資産のつくり方を対話形式でお伝えします。

1.個人事業主の社会保険料負担は大きい

フリーのアナウンサーをしているんですが、コロナ禍も終わって昨年から色んな方からお声がけいただくことが増え、思いの他利益が出てまして・・・。

先日確定申告で支払う税金の金額見てビックリしちゃいました。

それで、将来の年金も不安だし、何かお得にお金を貯めておける方法無いかなって思ったんですけど、私はどんな方法使うと良いでしょうか?

以前記事を読んで法人成りも考えたんですけど、ちょっと複雑で私には難しいかなって思ったので、フリーランスのままでいられればと思ったんですが。

税金いっぱい払うのは億劫かと思いますけど、業績が好調なのは喜ばしいですよね(^^)

はい、個人事業、フリーランスのままでも色々と方法がありますよ。

そして、ちょうど良いタイミングでご相談いただいたのですが、今回税金をたくさん払うことになったとお話されてますが、今度は6月から国保も増えることになります。

そうなんですね、国保も上がるんですね・・・

税金って高いんですね・・・

そうなんですよね(^^;)

確定申告の内容で前年の所得に対する税金を納めていただいたと思いますが、住民税と国民健康保険料は確定申告の結果を元に、6月から変わるんですよ。

どのくらいかかるんですか??

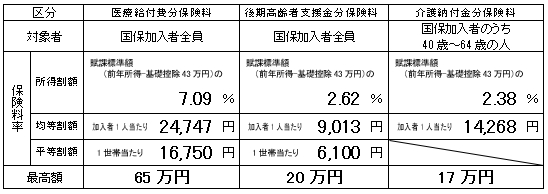

市町村によって違うんですが、長岡市の場合だとこのようになります。

www.city.nagaoka.niigata.jp/kurashi/cate03/img/r04hoken.jpg

{kind=link}

国保の計算は、主に

①所得割

②均等割

③平等割

この3つから計算されます。

計算の仕組はややこしいんですが、ざっくりお話すると①所得によって変わる所得割、②加入する人数によって掛かる均等割、③1世帯あたりに掛る世帯割があり、これらの合計で決まります。

仮に年間の所得が400万円の場合、お子さんがお一人の場合だと、年間約50万円、月額約4万円程度だと思ってください。

うち所得はちょうどそのくらい・・・

今は2万円掛からないくらいですけど、毎月2万円も上がっちゃうんですね~

年間の所得400万円くらいしかないのに、なんでこんなに掛かるんですかね・・・

同感です。個人事業主の方って、そこそこ所得を得ようと思うと社会保険料の負担が結構大きいんですよね・・・。

でも、ちょうど良いタイミングってことは、何か良い方法あるんですか?

はい、その方法として本当は法人設立されると良いのかと思いますが、法人設立はちょっとハードルが高いという方には別の方法があります。

簡単に言うと、別の法人で厚生年金と健康保険に加入するという方法があります。

2.国保の節約と将来の年金UPを同時に実現できる方法とは?

そんなことできるんですか?!

別の会社の社員になるってことですか・・・?

社員になるというわけではないのですが、フリーランス同士の繋がりをつくったり、情報発信を支援する一般社団法人があり、その理事になることで厚生年金と健康保険にも入ることができるんです。

代表的なものだと、「みんなの社保」っていうものがあり、私の知人でも加入されてる方いらっしゃいますよ。

繋がりが作れて、将来の年金も増えて社会保険料まで負担が軽くなったら良いですね・・・。

どのくらいになるんですか?

大体そういった団体ですと、毎月35,000円~40,000円程度ですので、年間で42万円~50万円程度が相場ですかね。

会費が高いところは高い代わりに少しだけ報酬が発生するので、実質的な負担としてはあまり大きな差はないというところでしょうかね。

○○さんの現状ですとお一人分の国民年金を年間で20万円負担し、国保が40万円程度になりますので、合計で社会保険料は60万円程度になると考えられるわけですが、仮に年会費が45万円のところですと年間の保険料は15万円程度削減できるということです。

そんなにお得になるんですか?!

それで、将来年金はどの程度増えるんですか?

今年37歳になるので、仮に60歳まであと23年支払った場合ですと、年間で約13万円程度、月額で1万円以上増えることになりますね。

65歳から年間13万円増えるわけですから、仮に85歳まで生きれば260万円、95歳まで生きれば360万円増えるという計算です。

私が60歳になるまで23年間も毎年15万円も支払う保険料が減って、もらえる年金額も年間12万円増える増えるわけですから、85歳まで生きれば大体600万円も得ってことですよね・・・?

はい。

ちなみに、会費を支払う先の社団法人がインボイス対応している団体でしたら、会費に掛る消費税分を差し引いてご自分が支払う消費税を計算しますので、年間で大体4万円程度消費税までも安くなるという計算です。

今年から消費税課税事業者になりそうなので助かります。

デメリットは何かあるんですか?

所得が高くて国保料が高いときはメリットが大きいのですが、会費の方が負担になってしまうとかえって負担が増えてしまうことがあるのと、iDeCoの掛金の上限額が今は月額で68,000円まで出すことができますが、厚生年金に加入することで上限が23,000円に下がってしまうということがあります。

あと、国民年金基金や付加年金に加入できなくなるという点でしょうかね・・・。

いずれにしても支出を減らしながら年金も増やせるためメリットの方がずっと大きいと思いますし、所得の低いときには脱退できる場合もありますし、デメリットと呼べるほどのデメリットではないと思います。

3.将来に大きな差がつく、個人事業主&フリーランスの資産形成

こうやって手元のお金を残しつつ社会保障を手厚くしてから、先ほども登場しましたが個人事業主の方に有利な資産形成の方法をご紹介していきます。

さっきもお話に出てきたんですが、iDeCoって使った方が良いですか?

まず検討した方が良い選択肢の一つですね。

iDeCoを簡単にお話しすると、「税金が安くなって、NISAみたいに運用しながら将来のお金を創れる制度」です。

NISAは運用の利益が非課税になる投資制度ですが、iDeCoもそれと同様のメリットを受けることができるんですが、NISAと大きく違うのは掛け金の税金が安くなることです。

厚生年金に加入されていて、他の企業年金が無い場合などは、iDeCoの掛金は毎月5,000円~23,000円の範囲で選ぶことができます。

仮に23,000円満額まで掛けた場合ですと、○○さんの場合には今の時期に払うべき所得税は大体2.8万円安くなり、そして6月以降の住民税も年間で同程度安くなります。

つまり、年間5.6万円程度税金が安くなるということです。

NISAはNISAで使っていただけると良いですし、iDeCoと違いいつでも引き出しできるので、iDeCoで税金を安く老後の資金を確保しつつ、NISAで資産形成できると良いですね。

税金がお得ってのは聞いたことありますけど、改めて聞くとやっておいた方が良さそうですね。

あと、小規模企業共済ってどういうものですか?

小規模企業共済は個人事業主の退職金制度みたいなものなんですが、iDeCoと同様に毎月の掛け金を所得から引いて税金を計算してくれるんです。

iDeCoは自分で運用商品を選ぶのに対し、小規模企業共済は選ぶことができず、運営している中小機構が運用します。

なので、今から老後のために貯蓄してもあんまり増えないのが難点で、若いうちの資産形成はiDeCoを中心に考えていただいた方が良いかと思いますが、小規模企業共済は途中でお金が必要になった場合には解約、もしくは借り入れができ、そういったお金の流動性があるのも特徴ですね。

毎月7万円、年間84万円まで加入することができて、iDeCoとは違い一定規模以下なら法人経営者さんや厚生年金加入されていても加入できます。

え~、そんな仕組みなんですね・・・。

知ってると知らないでは大違いですね。

ちなみに、小規模企業共済に全額84万円掛けて税金を抑えて、その借りたお金をNISAで運用するとかって、できるんですか・・・?

iDeCoは株式投資信託一択で積極運用して、小規模企業共済を安定資産として持っておいてバランスを取ったり、リタイアまであと10年程度くらいの人が老後の資産形成のラストスパートを掛けたい場合なんかには小規模企業共済は向いてますね。

こちらも選択肢の一つとして考えて良いと思いますよ。

その他にも、ふるさと納税で旅行に行ったり、食料品に変えたり、支払うべき税金を返礼品に変えることで賢く節約することができます。

こういった制度は積極的に活用して、賢くお金を残すとよいですね。

4.支出も見直して賢く資産形成

あと、税金や社会保険料を軽減するお話をしてきましたが、その他にも生命保険料だったりスマホ代だったり、こういうところの見直しも結構大事なんですよ。

案外必要性が低い保険だったり、スマホ代も格安SIMで十分用事が足りるのに高い通信費払っていたりすることも多々ありますので・・・。

そうですよね・・・。

もう辞めちゃったんですけど、友達が生命保険の営業やってたときに入った保険とか、これ続けててなんか意味あるのかなって思ってたんです。

格安SIMも気になってて・・・・。

さっきお話した方法で税金や社会保険料を安くしたり、スマホ代や通信費の見直しで仮に毎月3万円浮いた場合、それを今からiDeCoで65歳まで積立投資した場合の結果を見てみましょう。

セゾン投信 WEBサイトシミュレーションを利用

セゾン投信|投資積立・取り崩しシミュレーション (saison-am.co.jp)

すごい・・・。

今から始めてもこんなになっちゃうんですね。

そうなんです。

それに加えて、厚生年金まで増やしてもらえるわけですからね。

ふるさと納税まで活用すればお子さんと旅行に行かれた際の費用を本来払うべき税金で旅行に変えてあげることもできますしお得ですよね。

と、基本的には法人設立をオススメすることが多いのですが、法人にするとやはり煩雑な業務が発生したり、自分で会計ソフトを使えないと税理士報酬でむしろお金が掛かることになるなど、法人を設立しない方が良い場合もあります。

そういった場合には今回ご紹介したような方法を活用しても良いでしょう。

ここまでご覧になっていただき、

「自分はどうしたらいいのか?」

「どのくらいのメリットがあるのか?」

「もう少し詳細を聞きたい」

と思われた方へ、紹介したようなフリーランス団体に加入した場合にどの程度があるのかメリットを試算、どのような方法を活用すると良いかなど診断、アドバイスを無料で行っております。

ただし、毎月5社限定で行っておりますので、ご希望の方はお早めにお申し込みフォームからお申込みください。

しばらくお待ちいただく場合もございますので、お時間にゆとりを持ってお申込みくださいね。

お問合せフォームより「個人事業主&フリーランス向けのコラム読みました」とお申込みください。