こんにちは、福岡の確定拠出年金相談ねっと

認定FPの末次ゆうじです。

最強の老後資金作り

iDeCo(個人型確定拠出年金)の始め方

Vol.12です。

皆さん、いかがお過ごしでしょうか?

毎日、暑いですね~。🌞

今日の福岡の最高気温は、

34.9度。全国で2番目の暑さ。

一番暑かったのが、同じく

福岡県飯塚市の35度。

気象予報士になった気分です👍

さて、セミナー形式イデコの始め方

少し間が空いたけど、前回のおさらいです。

受取時も税制優遇がありますよ。

という話だったよね。

老齢給付でのイデコの受取りは、60歳から70歳の

間でいつでも受取が可能です。

・年金として受け取る

・一時金として受け取る

・年金・一時金を併用して受け取る

この中から、自分で選択します。

ただ、受取時はあくまでも時期が来ないと、

イメージしづらいという事でしたよね。

もらう時になって考えてもいいんですよ。

税制などが変わっている可能性もあるので

今は、何となくでいいかもしれませんね。

セミナー会場に行かないと、席の配置などイメージ

が湧かないみたいな感じでしょうか?

今回は、今年からのDC法改正で、新たに

加入できるようになった方の話題です。

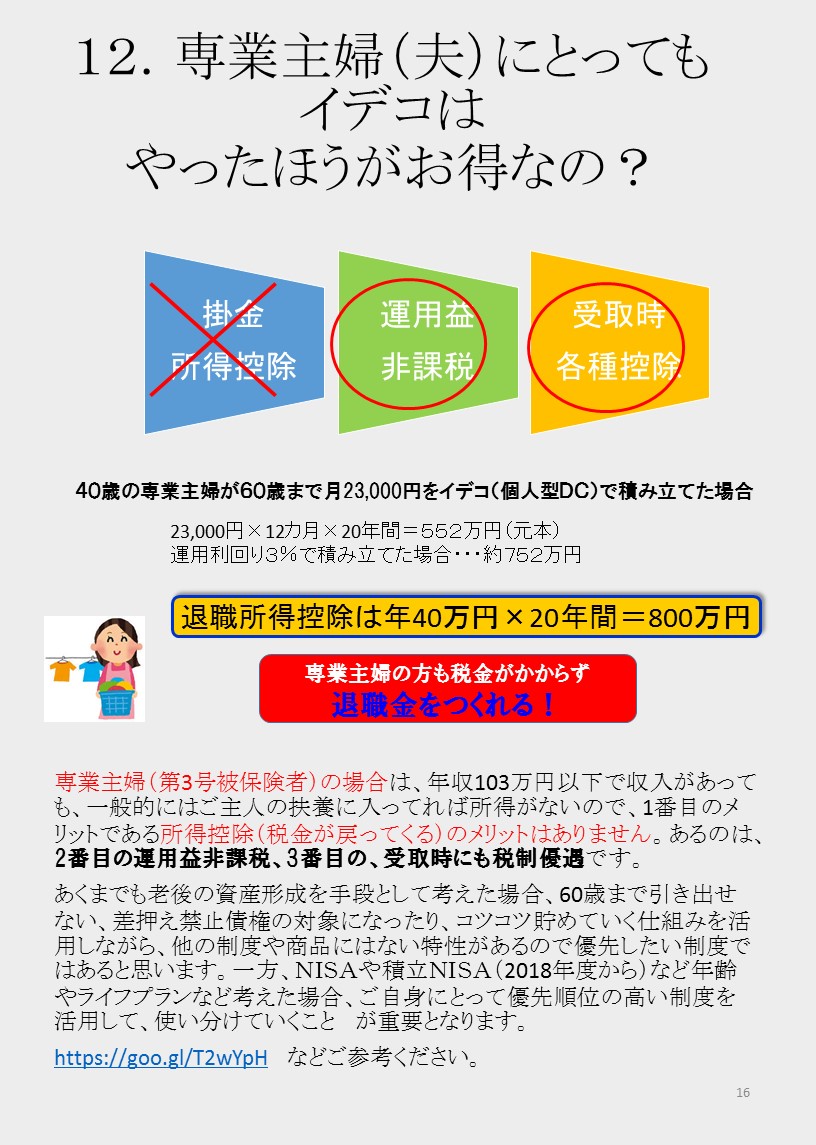

専業主婦(夫)は、イデコに入った方がお得なの?

まず、専業主婦の方は、夫の扶養に入っている

第3号被保険者と言われる方。

お得かどうか? はご本人が決めることには

なりますが、老後資金を貯める手段と考えれば

やはり優先順位は高いと思います。

イデコの3つのメリットである

1 掛金全額が所得控除

2 運用益が非課税

3 受取時の各種控除

とある中で、一番のメリットである

所得控除はないので、年齢や他の資産状況も

考えた上でメリットあるとなれば、イデコは

有効な手段になるでしょう!

ただ、元本確保型100%で運用する場合は、

毎月の運営管理コストが一番安い金融機関でも

167円かかるので、手数料負けして、元本が下回る

ことがあることには注意が必要です。

また、男性と女性のお金対する基本的な思考が

違うことを考えた場合、やはりイデコが向いているのは

女性の方が多いかと思います。

もちろん、イデコが一番ではないですが

バランスよくという意味で優先順位は高いということ。

その理由としては

🙆🏻専業主婦の方は、旦那が稼いだお金は自分のもの

(自分で稼いたお金はもちろん自分のもの)

💁🏻女性は、こっそりお金を貯める習性がある

(へそくり大好きがな人が多い)

があげられます。 (末次調べ)

奥様に「この2つに当てはまりますか?」

という問いに

「うふっ。にやっ😄」という方なら

せひ、イデコをまずは始めてみませんか?

メルマガ登録(無料)の方にイデコの始め方小冊子プレゼント(30ページ)

🎅🏻メルマガ登録は

↓ ↓

1lejend.com/stepmail/kd.php?no=HSlqIRnMUc

つづく

開催中のセミナーご案内

末次 ゆうじ

■確定拠出年金(DC)相談ねっと 認定FP

個人・法人問わず全国からの相談を「なるほど回答」で

わかりやすくお伝えしています

またコラム・セミナー情報も発信中です

■確定拠出年金・助成金相談センターの専門家

として中小企業向けに情報を発信しています

dcs-soudan.com/member/suetsugu-yuji/

■マイベストプロ専門家サイトで掲載中

九州朝日放送が運営する専門家サイトで

コラム、セミナーなどの情報発信をしています

■末次 ゆうじ フェイスブックページ

www.facebook.com/profile.php?id=100010126183323

■YAHOO! 知恵袋の専門家として回答しています

chiebukuro.yahoo.co.jp/my/yc_jnqeb

■教えて!goo の専門家として回答しています

oshiete.goo.ne.jp/mypage/profile/

👨👨👦 8月のイデコセミナーです。

下記からご予約お願いします。

📥

www.withfp.net/201708-fukuoka-ideco-seminar