こんにちは、福岡の確定拠出年金相談ねっと

認定FPの末次ゆうじです。

最強の老後資金作り

iDeCo(個人型確定拠出年金)の始め方

Vol.11です。

皆さん、いかがお過ごしでしょうか?

セミナー形式イデコの始め方

前回は、イデコという口座をつくって

資産形成していけば、運用で儲けがでても

税金はかからないというメリットだったよね。

これは、NISAや来年から始まる積立NISAも

同じなんたけど期間など変わってくるんだよね。

下の図でおさらいしよう!

NISA・積立NISA・イデコの比較

| NISA | 積立NISA | イデコ | |

| 年間に投資できる金額 | 120万円まで | 40万円まで | 14万4,000円~81万6,000円 |

| 非課税期間 | 5年 | 20年 | 最長70歳まで ※1 |

| 最大の非課税金額 | 600万円 | 800万円 | 60歳までの掛金拠出累計額 |

| 対象の金融商品 | 株式・ETF・投資信託 | 投資信託 ※2 | 定期預金・保険・投資信託 |

| 途中の引き出し | 可能 | 可能 | 不可(60歳以降は可) |

| 管理コスト | なし | なし | 加入時2,777円、毎月167円~617円 ※3 |

※1 掛金拠出は60歳まで

※2 大和総研 2018 年、積立NISA 導入でNISA はこう変わる をご参考ください。

※3 各運営管理機関(金融機関)によって変わります。 イデコナビ をご参考下さい。

◆ NISAの積立NISAの併用はできません。

今日は、イデコの税制優遇の3番目の

メリットである 受取時を見ていきましょう!

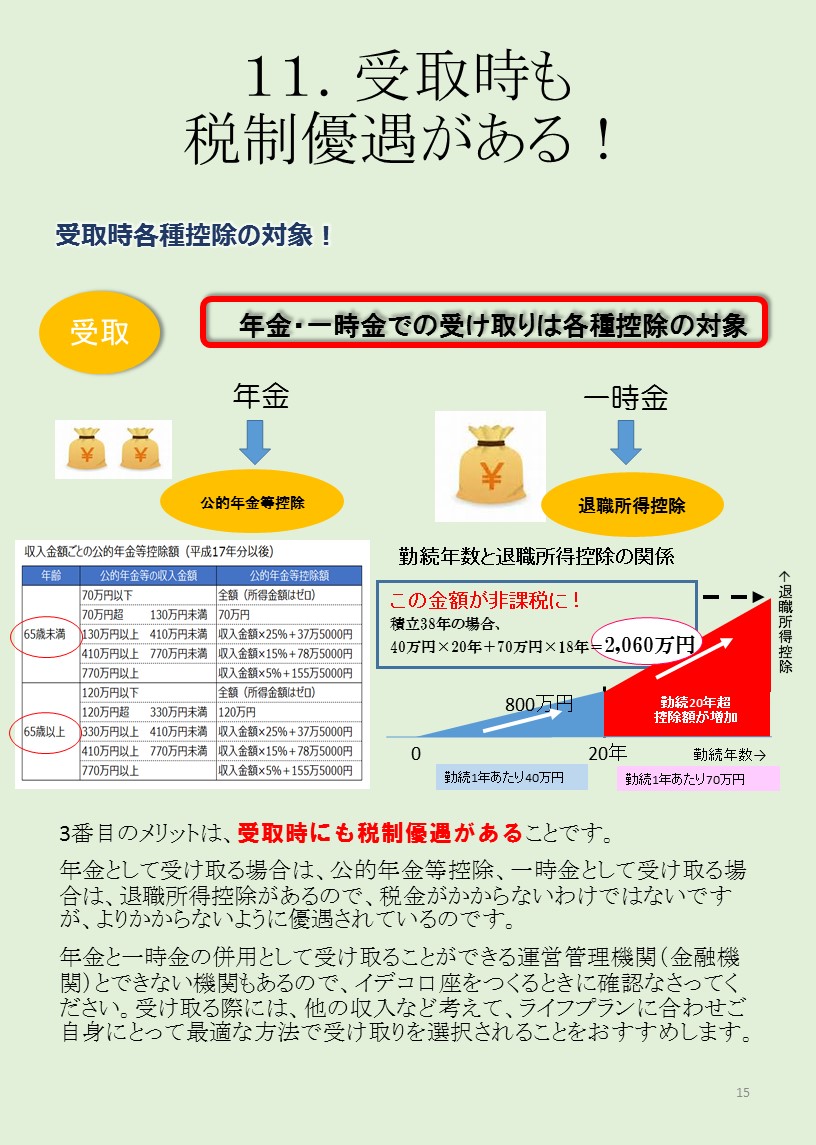

イデコで貯めたお金は、受け取る時も優遇されている!

老齢給付でのイデコの受取りは、60歳から70歳の間でいつでも

受取が可能です。

・年金として受け取る

・一時金として受け取る

・年金・一時金を併用して受け取る

この中から、自分で選択します。

ただし、加入期間(通算加入者等期間)が10年未満の場合

は、60歳から受取れない場合もありますので注意が

必要です。 厚生労働省ホームページ参照

また、運営管理機関(金融機関)によっては

年金と一時金の併用が認められていない

(一定の年数が経過すれば可能)金融機関もあるので

これから、イデコを始めようという人は、気にかけて

ほしいところですね。

◆ 年金で受け取る場合は、公的年金等控除 が使えます。

65歳未満か65歳以上かによって控除額が変わります。

◆ 一時金で受け取る場合 退職所得控除 が使えます。

この退職所得控除は、イデコを拠出していた期間が

何年あったかに関係します。例えば、60歳まで、

12年4ヶ月掛金を掛けてきたなら13年間(端数切り上げ)

13年×40万円=520万円 (→退職所得控除)

になり、520万円を一時金で引き出す場合、1円も

税金はかかりません。

もちろん、それを超えた場合は、税金はかかってきますよ。

受取時は、税金がかからないということではなく、優遇されている

というところをおさえてくださいね。

また、受け取り方は、他の収入の関係もあるので

その時にならないと何とも言えないところですが

60歳以降のライフプランを再度組んで、

自分(家族)にとって、最適な受け取り方を検討していくことが

大事になってきますね。

つづく

開催中のセミナーご案内

末次 ゆうじ

■確定拠出年金(DC)相談ねっと 認定FP

個人・法人問わず全国からの相談を「なるほど回答」で

わかりやすくお伝えしています

またコラム・セミナー情報も発信中です

■確定拠出年金・助成金相談センターの専門家

として中小企業向けに情報を発信しています

dcs-soudan.com/member/suetsugu-yuji/

■マイベストプロ専門家サイトで掲載中

九州朝日放送が運営する専門家サイトで

コラム、セミナーなどの情報発信をしています

■末次 ゆうじ フェイスブックページ

www.facebook.com/profile.php?id=100010126183323

■YAHOO! 知恵袋の専門家として回答しています

chiebukuro.yahoo.co.jp/my/yc_jnqeb

■教えて!goo の専門家として回答しています

oshiete.goo.ne.jp/mypage/profile/