こんにちは、確定拠出年金相談ねっと認定FPの末次ゆうじです。

2017年度から、60歳未満の公務員、専業主婦(夫)、企業年金ある

会社員など個人型確定拠出年金(iDeCo)の新たに加入できるよう

になったため、将来の公的年金の不安もあって加入者数が増加して

います。

厚生労働省によれば、昨年3月末現在で、25.7万人の加入者数

だったのが、直近の1月末までで約33万人となり、年度別の増加率でいえば

最高の増加率といえるでしょう。

やはり、所得控除など税制優遇のメリットが他の金融商品よりも

大きいので今後の普及も進んでいくものと思われます。

これからご検討の方

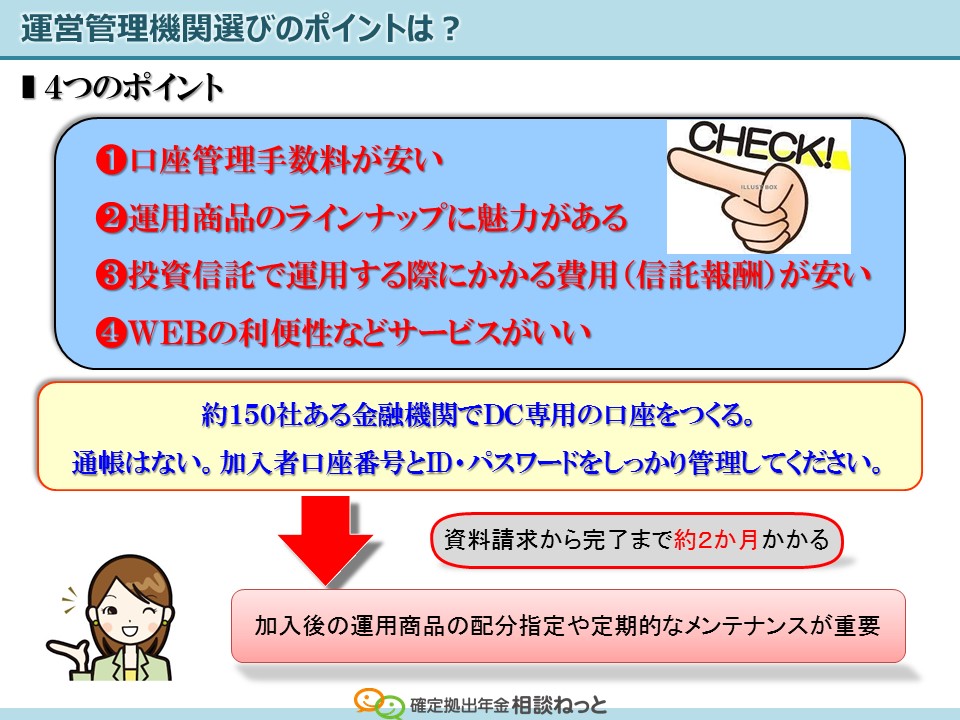

まず、最初にやることは、運営管理機関(金融機関)に口座を作る必要

があります。運営管理機関(略して運管という場合もあります)とは、

銀行や証券会社、保険会社などの金融機関のことです。

確定拠出年金には2種類あって、企業型と個人型があります。

企業型で加入している人はあくまでも会社が決めた金融機関に加入する

ので金融機関を選ぶということは必要ありません。

個人型で加入する方がまずは金融機関選びをする必要があります。

この金融機関は、現在約150社あり、この中から1社の金融機関を選び、

NISA(小額投資非課税制度)や投資信託の口座とは別に

確定拠出年金(以下DC)専用の口座を開設します。

個人型DCで 「ど この金融機関で口座をつくるか?」 は

重要なポイントになります。

それは、銀行の預金や生命保険会社の個人年金保険で老後の資産形成を

するのと違って、口座開設の時と毎月一定のコストがかかるからです。

この毎月かかるコストやサービスが金融機関によって違うので、

慎重に選びたいものです。

【金融機関を選択する時に活用できるサイト】

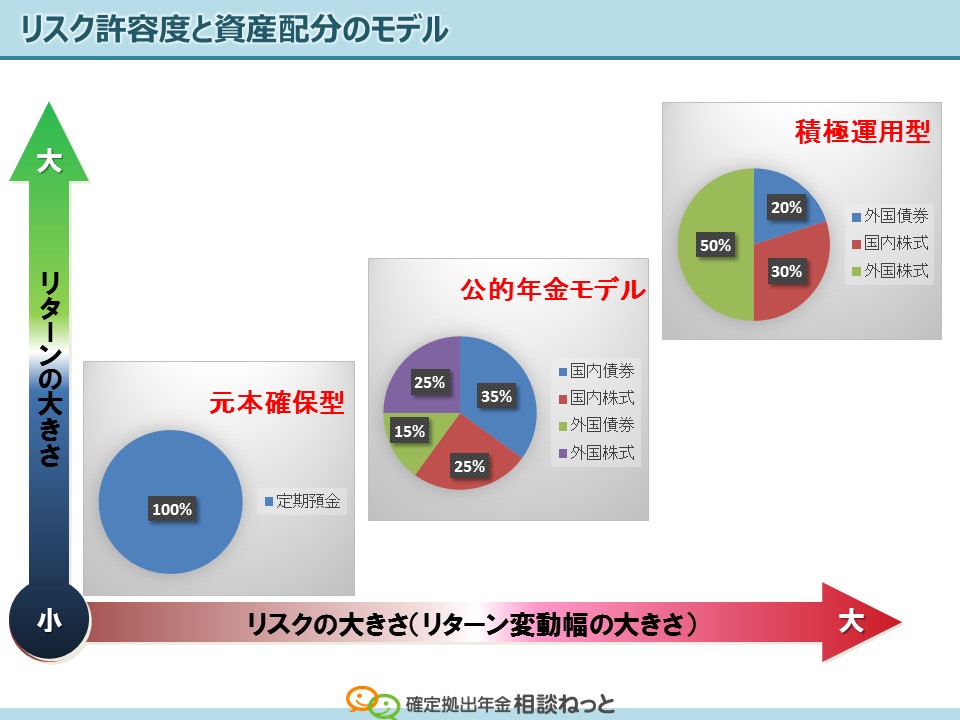

加入中の方で運用でのポイント

確定拠出年金での運用のポイントは、ずばり

CKBです。

長期・継続・分散です。

この3つの中で、

・長期=確定拠出年金は60歳までは引き出しができない

・継続=毎月(2018年から年単位で拠出可能)掛金を拠出

という意味では、すでに備わっていますので、意識するのは

最後の「分散」です。

健康には、バランスのいい食事が大切

なのと同じで運用においても分散して運用することが重要

になってきます。

各金融機関よって、運用商品ライナップは変わりますが、

それぞれの個人にあった運用を心がけてほしいものです。

また、途中の運用のメンテナンスも必要があれば、行うことが

効果的です。

➀ 商品別配分変更(運用割合変更)

⇒毎月の掛金で購入する運用商品やその商品の配分割合を変更する

手続きです。加入している金融機関の商品ライナップに中で、購入

する金額または割合(合計100%)で指定します。

➁ スイッチング(運用商品の預け替え)

⇒運用商品の残高の全部または一部を売却(解約)して、

他の運用商品を購入(預け替え)する手続きです。

2つのメンテナンスは無料でいつでもWEBやコールセンター

手続きすることが可能です。

やはりFPに相談

加入したら終わりではなく、iDeCoの場合は名前の通り

個人型ですので、すべて個人で、自己責任のもと運用を

行っていきます。しかしながら

・運用は分からない

・損したくない

・手続きが面倒くさい

・結局「どうしたらいいと」?

などなど、そのような方は、投資教育は企業型と違って

ありませんので、ぜひぜひ確定拠出年金の専門の

ファイナンシャル・プランナー(FP)にご相談ください。

開催中のセミナーご案内(クリックすれば見れます)

併せて読みたいコラム(クリックすれば見れます)