みなさん、こんにちは。

確定拠出年金相談ねっと認定FP 福岡の経済的幸福度に貢献するファイナンシャルプランナー(FP) の末次ゆうじです。

老後のために資産形成するならイデコファースト!?

2017年度から、全ての方が個人型確定拠出年金(iDeCo以下イデコ)に加入できるようになって、2年が経過しました。昨年8月に加入数が100万人を超え、2018年12月時点で約112万人(イデコ公式サイトより)となっています。管轄する厚生労働省はじめ関係者の方が周知してイデコを推進している表れだと思います。

2017年以降、今まで加入できなかった公務員、専業主婦、企業年金がある会社員の方も加入できるようになってWEBや運営管理機関(金融機関)の情報提供が以前よりもかなり多くなり、イデコを考えるきっかけにもなっている気がします。

やはり、イデコは60歳まで現金化ができない老後専用のじぶん年金という意味からも、税制や運用など複雑な部分もありますが優先して活用した方がいい制度だと思います。会社員の方で、勤務先で企業型確定拠出年金(以下企業型DC)が導入されている方は、制度の中身はイデコと同じですので加入できる方は同じく活用された方が時間と仕組みを見方に有利に資産形成をすることが可能です。(※企業型DCの場合、会社の規定にもよりますが、イデコ併用ができません)

話をイデコに戻しましょう。

イデコを始めるときに注意することは毎月で積み立てを行う場合、手数料がかかるということではないでしょうか? また今現在イデコに加入している方は、手数料を考えて今の金融機関で口座を作ったという方も多いのではないでしょうか?

「収入が低いのでイデコはやっても手数料がもったいない!」

「専業主婦だから所得控除にならないのでやならい!」

など自分にとってのメリットとデメリットを考えての選択ならばいいのですが、巷にある情報だけで判断せずここは堅実にスピーディーに自分のこととして判断したところです。

イデコの手数料最安値の運営管理機関(金融機関)は?

毎月60歳までイデコで資産形成する場合でにおいて、どこが安いか?

これは非常に多い質問です(笑)

当然ですよね、毎月かかる手数料ですから安い方がいいですよね。

で、どこが安いのか?

今最安値である金融機関は7つあります。

※年金資産残高がない場合のみ(=これから新規で始める場合)

※期限付きの金融機関は除いています

〈順番は関係ありませんが口座開設してずっと最安値である金融機関です〉 (2019年2月末現在)

1.SBI証券

2.楽天証券

3.イオン銀行

4.大和証券

5.松井証券

6.マネックス証券

で、 月額が167円です (口座開設時、移換時に2,777円が1回のみかかります)

※今後手数料は改定になることもありますので、詳細は運営管理機関(金融機関)にお問い合わせください。

⇒現在は、月額171円(税込み)になっております。

内訳は、国民年金基金連合会の手数料が103円(※年での拠出も可能であるため、拠出する回数に応じて手数料が異なります。例えば、年1回の拠出の場合は103円が1回のみ、月での拠出で年12回の場合は、103円×12回=1,236円かかります)

と事務委託手数料が64円は必ずかかります

ということは、上記にあげてる金融機関としての手数料はかかっていない(実質0円)ということになりますね。

受取り方法まで考えて運営管理機関(金融機関)を選ぶ

イデコは、60歳まで掛金を積み立て、資産を運用していくわけですが、掛金を拠出できる(積立できる)のは60歳までと決まっています。(今後65歳など人生100年時代にあった変更はあるかとは思います)で、「60歳で受取らなければいけない」と思っている方が多いのも事実です。

ここは知っておいてほしいところですが、受取の開始は、70歳の誕生日の2日目までに受取開始の手続きをすればいいんです。 (掛金を積み立てず運用だけしている間は、事務委託手数料が64円が引かれます。またこの状態の人のことを運用指図者といっています⇔掛金を積立ててる人は加入者といっています)

よって「60歳から70歳までの10年間は、今まで頑張って資産形成してきた年金資産を非課税で運用していくことができる」ということにもなります。

自分の受け取りたい時に(必要な時に)受け取ることが可能なんですよ。

受け取る方法は3つです

1.一括(一時金)

2.分割(年金)

3.一括と分割の併用

が、この受取り方法が運営管理機関(金融機関)によってことなりますので、受取り方まで考えてどこの運営管理機関(金融機関)でイデコを始めるか? この受け取りまで考えた資産形成がものすごく重要になります。なぜならば受取り時も手数料が都度かかりますので、ここはご自身のマネープランを組んで何歳から受取るかなど、今決めることはできない部分にはなるかもしれませんが、計画はざっくりとシュミュレーションしておいた方が安心でしょうし、イデコをはじめ資産形成する上で継続するモチベーションの維持につながると思いますので、マネープランニングは重要になりますよ。

一括で受け取る方は、手数料は1回ですし、分割で年金として受け取る場合は都度手数料が差し引かれます。

では、いくら引かれるのか?

432円 です (消費税が10%になれば440になるかも)

これは意外と気にしていな方もいますが、上記の運営管理機関(金融機関)でイデコを始めている方は毎月の手数料以上にかかるということなんですよね。あくまでも年金として受け取る場合は都度かかりますよ。という事ですが、上記の7つの運営管理機関(金融機関)で、最長20年間の確定年金で年の受給回数が一番多い12回を選んだ方は。

432円 × 12カ月 × 20年=103,680円 の手数料が自分の年金資産から引かれることになります。

この受取り方法でかかるコストまで考えて運営管理機関(金融機関)でイデコの口座を作ってほしいと思う次第です。もちろん、今後色々な改定はあるかと思いますし、すでにイデコを始めている方も運営管理機関(金融機関)を変更することも可能ですのでここは大丈夫です。ご安心くださいね!がっかりしないでくださいね。

現在最安値の運営管理機関(金融機関)7社の受取時の比較(2019年2月末現在)

具体的にどのような受け取り方ができるかをまとめました。受取り方でのポイントは以下になります。

1.一括と分割の併用が可能かどうか?

2.分割(年金)での受取り期間(確定年金)

3.1年での受給回数(何ヶ月ごとに受け取るか)

※公的年金の場合は、偶数月(2月・4月・6月・8月・10月・12月)の15日で2ヵ月分が支給されます。(15日が土曜日・日曜日・祝日のときは直前の平日に支給されます。)

| 一括受取 | 分割受取 | 一括と分割の併用 | 何年で受け取れるか(確定年金) | 1年単位での受給回数 | ||

| ➀ | SBI証券 | 〇 | 〇 | × | 5年・10年のどちらか |

1回・2回・4回・6回 ※1 |

| ➁ | 楽天証券 | 〇 | 〇 | 〇 | 5年から20年の範囲(1年刻みで指定可) |

1回・2回・3回・4回・6回・12回 ※2 |

| ➂ | イオン銀行 | 〇 | 〇 | 〇 | 5年から20年の範囲(1年刻みで指定可) | 1回・2回・4回・6回 |

| ➃ | 大和証券 | 〇 | 〇 | × | 5年・10年・20年のどちらか | 1回・2回・4回・6回 |

| ➄ | 松井証券 | 〇 | 〇 | 〇 | 5年から20年の範囲(1年刻みで指定可) | 1回・2回・3回・4回・6回・12回 |

| ➅ | マネックス証券 | 〇 | 〇 | 〇 | 5年から20年の範囲(1年刻みで指定可) | 1回・2回・3回・4回・6回・12回 |

| ➆ | KDDI(au) | 〇 | 〇 | 〇 | 5年から20年の範囲(1年刻みで指定可) | 1回・2回・3回・4回・6回・12回 |

※1 書類を受付した翌月から1回の場合は13ヶ月後、2回の場合は7カ月後、4回の場合は4か月後、6回の場合は3カ月後の毎月20日に給付(例えば、年12回の分割で受け取る場合、3月に書類を提出して受け付けられた場合は翌年の4月20日に給付)

※2 年1回は12月、年2回は6月と12月、年4回は3月と6月と9月と12月、年6回の場合は公的年金と同じく偶数月(2月・4月・6月・8月・10月・12月)の20日に給付。

各運営管理機関(金融機関)では、類似している部分も多いですが特に、以下の点にご注意してください。

➀.分割の年金受け取りを希望する場合はまず同時併用が可能かどうか?

SBI証券と大和証券では、一括と年金受取の同時併用はできません。先に分割の年金受取を選択肢て年金受取の最短である5年を経過したら残りの年金資産を一括で受け取ることは可能です。

(例)60歳時点で年金資産1000万円あって、先に500万円を分割の年金で受取り、5年後に残りの500万円(実際は受け取るときの評価額になります)を一括で受け取ることは可能です。

➁.分割の年金受取りで受給する場合1年での受給回数を考える

SBI証券と大和証券以外の運営管理機関(金融機関)では、共通していますが、年での受給回数によって受給月が決まっています。年1回は12月、年2回は6月と12月、年4回は3月と6月と9月と12月、年6回の場合は公的年金と同じく偶数月(2月・4月・6月・8月・10月・12月)の20日に給付。

東洋経済オンラインさんに寄稿したコラム 『もらえる年金を42%増やすイデコ戦略』 もご参考ください。

まとめ

基本、何でもそうですが総合的な観点で考える事が重要になります。イデコでの資産形成でも同じように、毎月の運営管理手数料のコストが安い方がいいのは当たり前なんですが、実際は使う時の引き出し時(出口)がもっと重要になります。よって今は分割(年金)受給の割合は低いですが(企業型DC加入者は退職金という要素があるため一時金で受け取っている割合が多い)今後は枯渇しない自分の自家年金としてはどのように受取っていくか? マネープランを組んで計画をしておくことが安心につながると思いますよ。

実際の現場の相談でやってる実例をご紹介しましょう。

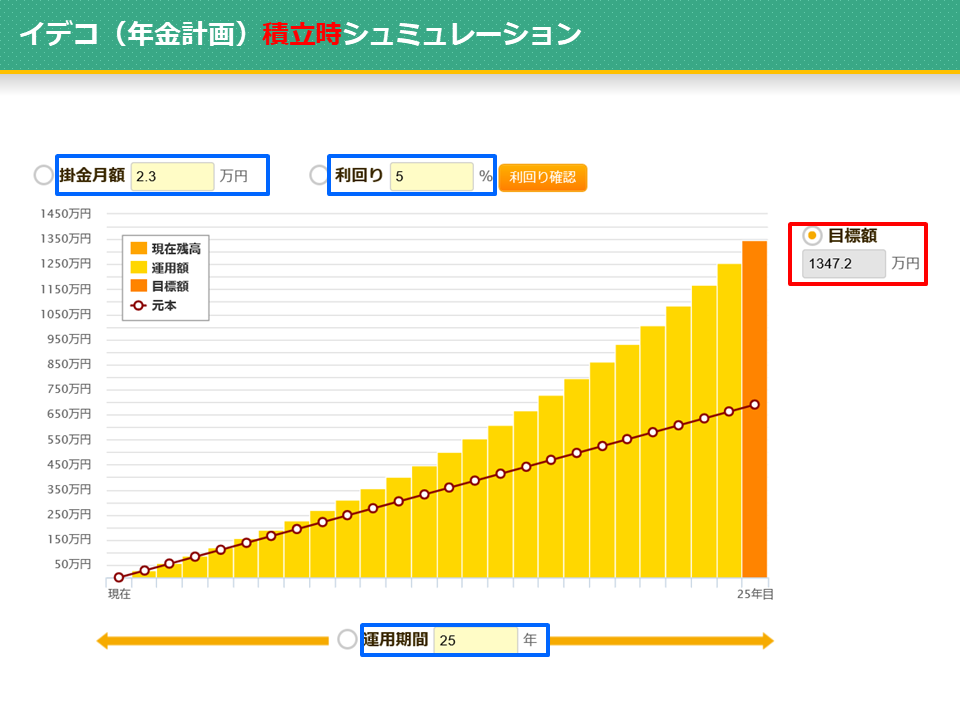

35歳の会社員でイデコを月額23,000円で始めた方の計画表です

月額23,000円の掛金を25年間積立(拠出)して、年利回り5%で運用をしていけば、60歳時点での年金資産が約1347万円(支払った元本690万円)と払った分の倍ぐらいには増えてくれます。

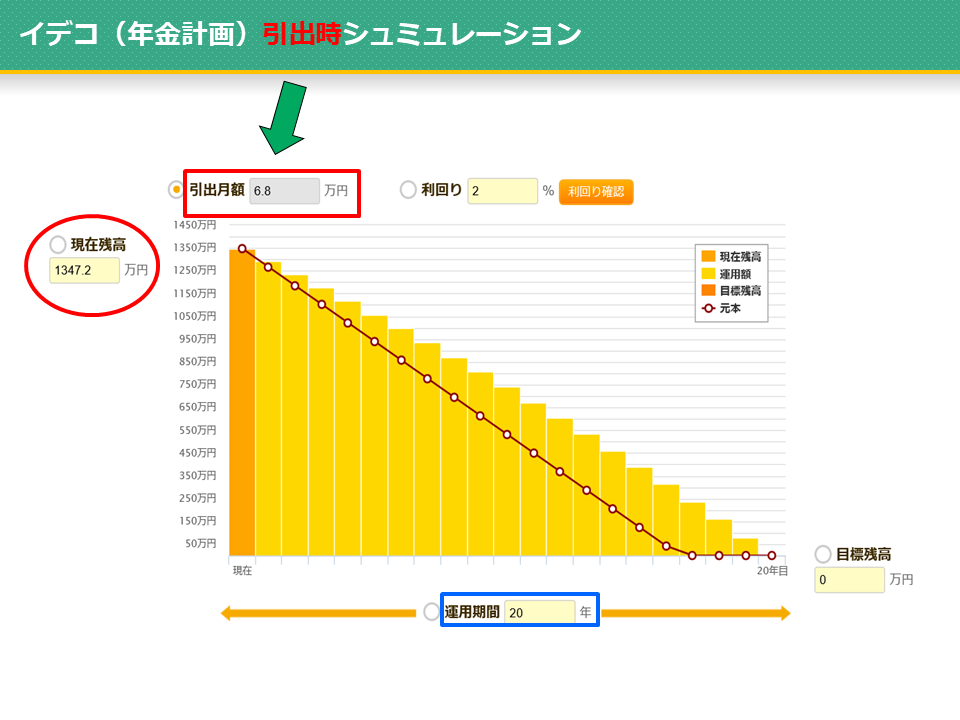

で、何歳から受取るかは今決める必要はありませんが、60歳で貯まっている年金資産1347万円を年率2%で運用しながら20年間で引き出していくと

月額で68,000円の自分年金を受け取ることができます。何歳から受取るか、退職金など他の金融資産なども考えてイデコを始める場合は毎月いくら受け取っていくか? などを計画したうえで始めることが継続していくためにも大事な要素の一つになります。

毎月開催のセミナーでもこの資産形成と受取りのポイントは詳しくご案内していますのでセミナーにもご参加くださいね。

fpsdn.net/fp/ysuetsugu/category/seminar