みなさん、こんにちは。

確定拠出年金相談ねっと認定FP 福岡の経済的幸福度に貢献するファイナンシャルプランナー(FP) の末次ゆうじです。

企業型DCアクティブ研究会とは?

確定拠出年金相談ねっとに所属しているファイナンシャルプランナーで、企業型確定拠出年金(以下企業型DC)を普及推進を目的とし、100人以下の中小零細企業(以下中小企業)、一人社長、小規模医療法人に関わる社員やすべての方に大企業、公務員並みの福利厚生制度のご提案および実行支援また退職金を2000万円以上にするためにつくられた企業型DC専門とするFPの組織です。それぞれFPごとに拠点地域が違うので、情報を共有し時間と労力の効率化を図ることで、確定拠出年金の制度案内、導入の支援、継続研修、セミナー開催など中小企業に有益な情報提供させていただきます。

企業型DC制度とは?

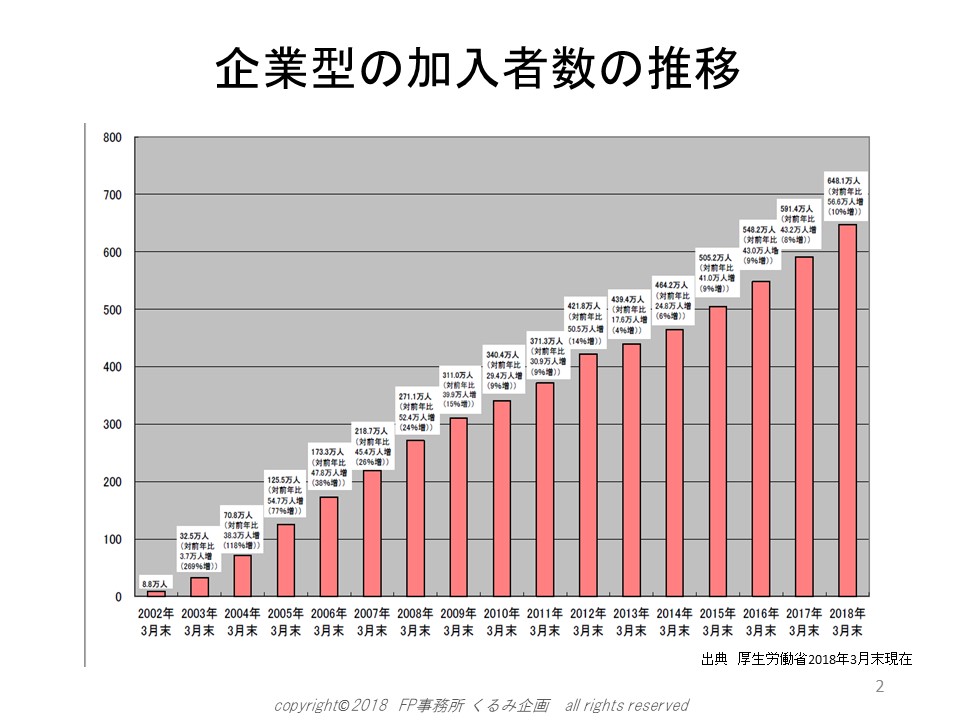

確定拠出年金は、2001年10月から確定拠出年金法をもとに日本では始まった私的年金制度です。当時は、日本版401Kと言われ、最近では、Defined Contribution の頭文字をとって 『DC』と呼ばれています。

ちなみに、iDeCoは、個人型確定拠出年金のことですが、企業型は、愛称はなく企業型DC言われることが多いです。

確定拠出年金法 第1条で目的を確認

第1条 この法律は、少子高齢化の進展、高齢期の生活の多様化等の社会経済情勢の変化にかんがみ、個人又は事業主が拠出した資金を個人が自己の責任において運用の指図を行い、高齢期においてその結果に基づいた給付を受けることができるようにするため、確定拠出年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする。

簡単に言えば

「将来の年金はもらうだけではなく、自助努力・自己責任で作っていってください。その代わり国も支援しますよ。」

とうことですね。

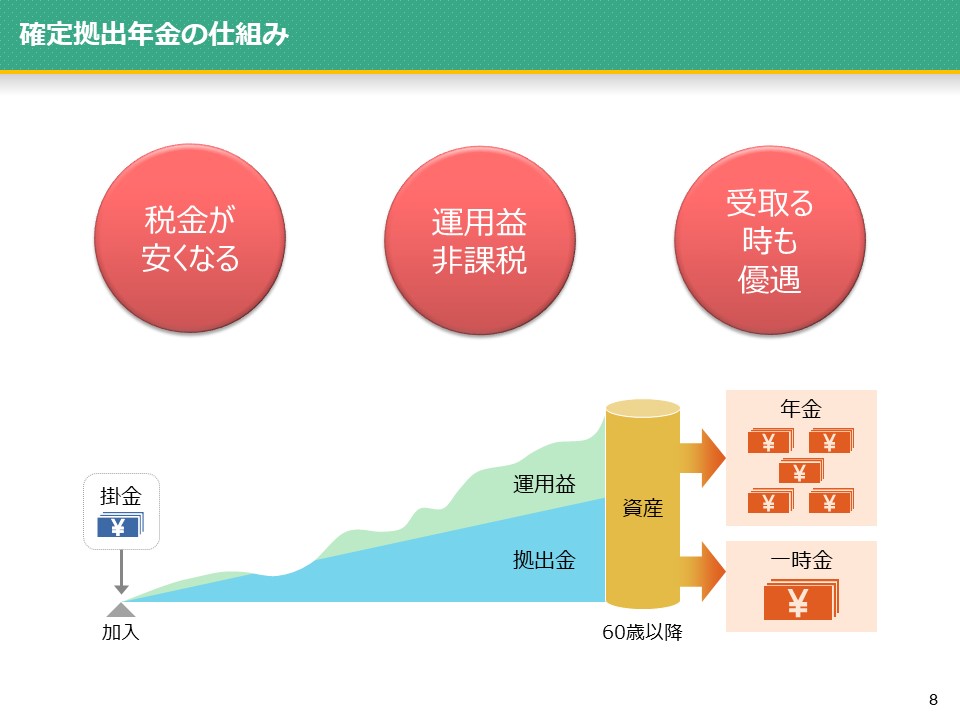

確定拠出年金の仕組み(イメージ)

確定拠出年金は、企業が掛金を拠出する企業型と個人で拠出する個人型(=iDeCo)の2種類ありますが、仕組みは同じです。

1 掛け金は全額所得控除(所得税・住民税非課税)

2 運用益が非課税

3 受取時も優遇(公的年金等控除、退職所得控除の対象)

は共通していますが、企業型DC制度とイデコの違いについてまとめてみました。

| 企業型DC | 個人型(iDeCo) | |

| 掛金の限度額(月額) | 55,000円 ※1 | 23,000円 ※2 |

| 拠出できる年齢 | 65歳 ※3 | 60歳 |

| 口座管理手数料 | 会社負担 | 個人負担 |

| 加入対象者 | 厚生年金加入者(役員・院長も加入対象) | 20歳以上60歳未満の方 |

|

投資教育(継続研修) |

受講できる(会社で開催がある場合) | 受講できない(自分で勉強する必要がある) |

※1 企業年金制度(厚生年金基金、確定給付年金)併用している場合の上限額は月額27,500円

※2 第2号被保険者の場合(企業型DCに加入している場合月額20,000円、企業年金制度に加入している場合また公務員の場合月額12,000円)

※3 会社の規定によります

中小企業にとっては、企業型DCの方が掛金の拠出限度額や拠出できる年齢なども有利になりますし、役員の方や院長先生ご自身も加入できる制度となるのでぜひ活用したいところです。また少人数でも企業型DCは導入できますので(運営管理機関によって異なります)福利厚生制度として導入する企業も増えてきました。

企業型DCは会社の福利厚生制度!

この企業型DCは、会社に制度がある方が加入できる制度なんです。ですから、会社にこの制度がないと企業型DCの加入者にはなれません。ない場合は先ほどご紹介した個人型のイデコで自分のポケットマネーから資産形成をすることになります。企業型DCは、社長、常務、専務、従業員の60歳未満の厚生年金加入者の方なら誰でも加入できる制度で、制度設計よっては加入しないという選択も可能です。よって、特に100人以下の中小企業においては会社の福利厚生制度という観点で考えた場合、企業年金制度である企業型DC制度があるかどうかで、会社の従業員のモチベーションが変わってくるといっても過言ではない時代が来ているんです!

それは、この確定拠出年金制度は、ポータビリティ(資産の持ち運び)可能なので、もともと企業型DCに加入していた方にとっては当然ですし、新卒で人材を採用する場面でも、この企業型DC制度があるか? ないか? 差は大きいと思われます。

年1回の社員旅行よりも、企業型DC制度があった方がいいと思っている従業員も多いのではと思います。

中小企業にとっても優秀な人材確保や定着は、重要な課題の一つです。「人生100年時代」と言われる時代に公的年金の不安を少しでも少なくするために従業員に対して、退職金や資産形成、投資教育など制度を会社として整備することが、結果的に会社の業績や繁栄に繋がっていくものと思われます。

他にもある中小企業にとっての企業年金制度 イデコプラスとは?

企業年金制度には、厚生年金基金、確定給付企業年金(DB)もありますが、100人以下の中小企業にとっての制度としては、今回ご案内している2001年10月より日本では始まった、企業型確定拠出年金(企業型DC)と2018年5月から始まった、中小企業主掛金納付制度(iDeCo+:以下イデコプラス)という選択肢も増えました。このイデコプラスは、簡単に言いますと、個人型のイデコに加入している従業員いる場合に、企業が掛金(中小事業主掛金)を別に出してくれて、会社の方で給与天引きをしてくれる制度です。従業員が100人以下の企業が対象で、先ほどの企業年金制度(確定給付企業年金や企業型DC)を採用していない会社で実施することができる、イデコの法人版みたいな制度です。イデコプラスの掛金の拠出限度額は、年額で276,000円(月額で23,000円)で、イデコに加入している方が対象になります。

また、中小企業退職金共済(中退共)に従業員の退職金制度として加入してる中小企業もあるかと思います。この中退共は役員は加入ませんが企業型DCやイデコプラスは、厚生年金保険の被保険者であれば役員自身も自分のための老後資金準備や退職金として加入することが可能です。

医療法人においては、個人事業のときに加入していた小規模企業共済は加入できなくなるので、企業型DC、イデコプラスは福利厚生制度として選択肢になります。

www.mhlw.go.jp/stf/newpage_00982.html

※iDeCo+(イデコプラス) 楽々導入マニュアル プレゼント!

まとめ 最後に

100人以下の中小企業のおいては、企業型DCの普及率がかなり低くまだまだ情報が行き届いていない部分もあります。大手企業や公務員との賃金や退職金格差を少なくするためにもまずは情報収集をしていただきたいところです。この「企業型DCアクティブ研究会」を立ち上げたのも全国組織であるファイナンシャルプランナーの山中伸枝先生が主宰する「確定拠出年金相談ねっと」があるからこそ、より迅速に、身近に地域のファイナンシャルプランナーが一緒になってお手伝いできることが可能になると考えるからです。

今後も定期的に情報発信をしながら、そして社長、院長、ご担当者の方、その企業に関わるすべての方にわかりやすくご案内させていただきます。

お問い合わせ、ご質問などありましたら以下からお願いいたします。ありがとうございます。