ご相談者DATA

【ご相談者様】 65歳

【性別】女性

【家族構成】夫(75歳・自営業)

相談しようと思ったきっかけ

これまで年金のことはほとんどほったらかしでした。年金を受け取るためには120月以上の加入期間が必要だと聞いているものの、何年も前に届いて保管してあった「ねんきん定期便」を見ると、私はそれに足りておらず年金は受けられないようでショックでした。65歳を迎え、年金はもう諦めてはいるものの、もう一度確認したいため、いつも年金に関する分かりやすい記事を書かれている井内FPに「ねんきん定期便」を見てもらうことにしました。

ご相談内容

これまで厚生年金については20歳過ぎに12月しか加入したことがなく、数年前の「ねんきん定期便」を見ると国民年金、厚生年金の合計で保険料納付済期間が84月しかありません。

心配で役所に聞きにいったら保険料免除の手続きもしていなかったとのことで、いわゆる「消えた年金」とかではなく、自分自身の手続きモレでした。

1955年4月生まれで1977年4月の22歳になったばかりの頃に夫と結婚して、私自身保険料というものをあまり納めたことがないです。

夫は18歳の時から会社勤めをしていて43歳で退職し、その後は自営業で国民年金第1号被保険者。夫の会社退職前の時期は扶養に入っていたものの、夫が自営業になってから、私も国民年金第1号被保険者になりましたが、5年しか国民年金保険料を納めておらず、夫婦共に保険料はほとんどが未納となっています。

ある程度の長い期間、会社員をしていた夫は年金を受け取れましたが、私は年金を受け取ることはやはり厳しいのでしょうか。

ご相談でお話しした内容

「ねんきん定期便」と家族構成やご夫婦のこれまでの職業などをお聞きしながらお答えいたしました。

合算対象期間を見つける!

受給のために必要な期間は10年(120月)以上必要と言われています。

ご相談者様は、「ねんきん定期便」を見て保険料納付済期間、保険料免除期間が少なく、その合計が120月に満たないため、年金は受け取れないと思っていました。

しかし、「ねんきん定期便」に載っていない合算対象期間を足し合わせることで120月以上になれば、受給資格を満たせ、年金を受け取ることができます。

つまり、受給の条件は保険料納付済期間と保険料免除期間と合算対象期間の合計で120月以上必要ということになります。

なお、「ねんきん定期便」の「これまでの年金加入期間」に「合算対象期間等」という欄がありますが、ごく一部の対象期間のみしか表示されず、基本的に合算対象期間に該当する期間についてその月数は表示されていません。従って表示されていない合算対象期間を見つける必要があります。

その合算対象期間はカラ期間とも言われています。では、合算対象期間とは何か。

一言で言いますと、

「国民年金に加入義務のなかった期間で加入していなかった期間」

を指します。

現在、日本国内に住んでいれば20歳以上60歳未満の人は国民年金に加入義務があります。加入義務がある場合、自営業とその配偶者である第1号被保険者は毎月国民年金保険料を納付する義務があります。納付した月は保険料納付済期間となり、20歳から60歳までの480月(40年)納付すれば満額の老齢基礎年金(2020年度の場合781,700円)を受け取ることができます。

また、会社員や公務員(20歳以上60歳未満)の第2号被保険者として厚生年金保険料を負担した期間、第2号被保険者の被扶養配偶者として第3号被保険者となっている期間も保険料納付済期間となります。

また、第1号被保険者で経済的な事情で保険料の納付ができない場合は免除の申請を行うことになります。保険料の免除を受けると保険料免除期間となります(保険料の一部を免除される場合は残額を納付する必要があります)。

この保険料納付済期間と保険料免除期間は「ねんきん定期便」にも掲載されている期間ですが、これが10年以上なければ、年金は1円も受給はできないように思えます。

しかし、国民年金に加入義務のない期間がある人はその期間に加入していなかった人も多いことでしょう。こういった加入義務のない期間が長い場合は、納付と免除の期間だけで10年以上の期間を満たすことは難しくなります。

そこで、加入義務がなくて加入しなかった期間、任意で加入しても納付していなかった期間、そもそも国民年金の対象外だった期間を合算対象期間として受給に必要な期間に算入することになります。

納付と免除だけで120月足りなくても、合算対象期間も足して120月以上満たせれば、年金を受け取ることも可能となるでしょう。

合算対象期間を足して受給可能に

合算対象期間はいくつか種類がありますが、ご相談者様にはどの期間があるでしょうか。

ご結婚された当時、ご主人様は会社員だったとのことですが、1986年3月までは会社員の配偶者(専業主婦など)は国民年金の加入は任意でした。現在は会社員の扶養された配偶者は第3号被保険者となり、保険料の負担はなくとも加入自体は義務があります。そして、当該期間は保険料納付済期間となります。

一方、1986年3月までは第3号被保険者制度はなく、任意加入制度で、任意であるために国民年金に加入していなかった人もいます。当該期間は合算対象期間に算入され、受給資格期間に足し合わせることができます。

この合算対象期間についてご本人が年金事務所で申し出ないと受給資格があるか確認されませんが、1955年4月生まれで1977年4月のご結婚であれば、1977年4月から1986年3月までの108月(9年)が合算対象期間になります。

これを定期便記載の保険料納付済期間84月に足し合わせれば、合計192月となり、120月以上必要な受給の資格は満たせ、受給ができることになります。

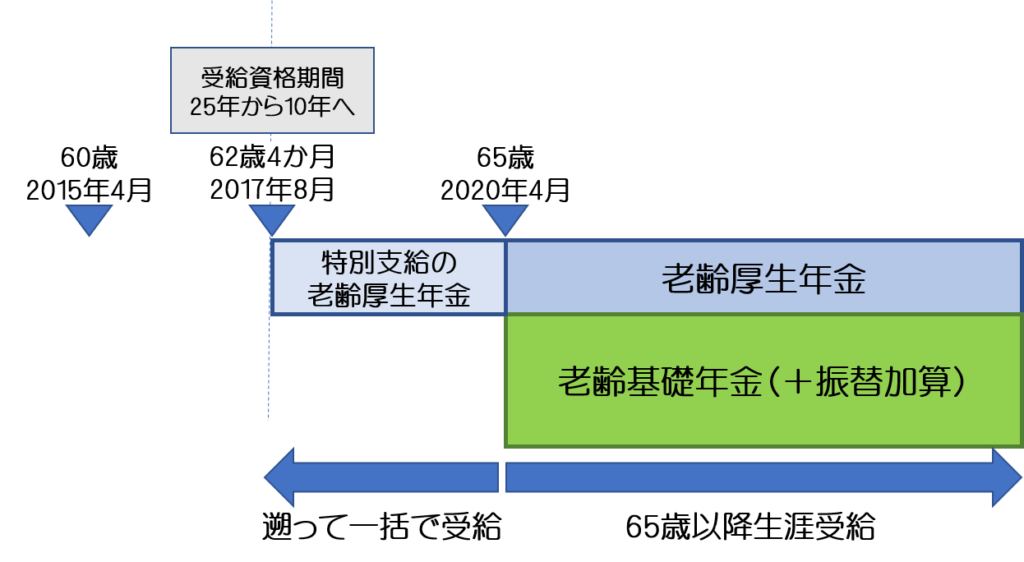

65歳前に遡って年金が受けられる

しかも、その192月の中に厚生年金加入期間が12月あるとのことで、60歳台前半の特別支給の老齢厚生年金(報酬比例部分)の受給対象になります。

2017年8月以降、老齢年金の受給に必要な受給資格期間は10年(120月)で、それまでは25年(300月)必要でした。1955年4月生まれの女性の本来の支給開始年齢の60歳時点(2015年4月)までは遡れませんが、10年に短縮された2017年8月(62歳4か月時点)に遡って受給権が発生し、その翌月分(2017年9月分)からの年金が受給できます。

12か月分とはいえ、65歳前の分も遡って受給でき、65歳からも老齢基礎年金と、12月分の老齢厚生年金(報酬比例部分・経過的加算額)の受給が可能です。

また、ご相談者様はご主人様と10歳違いの歳の差婚ですが、年上のご主人様は過去20年以上厚生年金に加入していた人ですので、相談者様に老齢基礎年金に振替加算が加算されます。こちらも「ねんきん定期便」には載っていない額となります。振替加算は51,052円(1955年4月2日~1956年4月1日生まれの場合の2020年度の年額)となります。

これによって、今までは1円も受け取れないと思っていた年金が、いくらかでも受け取れることになります。

合算対象期間となる期間はほかにもあります。例えば1991年3月以前の一定の学生期間、海外在住期間、日本在住の外国籍の人の1981年12月までの期間は、国民年金に加入義務がなかったり対象外だったりしましたので、当該未加入期間は合算対象期間に算入されることにもなります。

受給資格期間が足りないと思っても、諦めずに調べてみる必要があるでしょう。

ご相談を終えて

受け取れないと思っていた年金が受け取れるとわかり、笑顔になられたご相談者様。実際に年金を受け取るためには手続きが必要で、忘れずに行っていただくこともお伝えしたところ、すぐに手続きをされたようです。

65歳になられ、年金も受給できるようになったため、70歳まで厚生年金に加入する場合を除き、これ以上公的年金制度に加入して年金を増やすことはできませんが、ご主人様の仕事を支えて少しでも売上収入を増やし、ゆとりある生活ができるよう目標を立てられたとのことです。

自営業なので、身体が言う事を聞く限り仕事を続けたいとおっしゃっていますが、現実問題健康上の心配も少しずつでてきたそうです。そのため、いつまで働けば良いのか、万が一の時生活はどうなるのかなど、年金以外の家計のことなど改めてご相談をお受けしました。