こんにちは、確定拠出年金相談ねっと 代表の山中伸枝です。

貯金は三角、保険は四角!

みなさんは、こんな言葉を聞いたことがありますか?

貯金は直角三角形。毎月10万円を積み立てると10年後は1200万円になります。この貯蓄残高の推移を直角三角形に見立てたものです。

一方保険は四角。1万円の保険料を1回支払っただけなのに、死亡すると1000万円の保障がおりる。保障額が時間の経過で変わらないことを四角形で表しています。

四角の中には三角が二つ入っていますね。三角で済むところ、四角を使うと、向かい合わせのもう一個の三角がムダです。

だから、保険で準備すべきものと、貯蓄で準備すべきものは目的をちゃんと見極めて考えないといけないというわけです。

保険は四角なので、いつ起こるか分からない、起こってしまうと大きな損失を被ることに備えるためには最適な方法です。

貯蓄は三角なので、時間の経過とともに資産が増えていくので、使う目的に予定がたてられるものに向いています。

ということは・・・

万が一のリスクは保険で、将来への資産形成は貯蓄でということになります。

特に、家族の死にかかる経済的なリスクは保険で準備すべきです。貯金では間に合いません。保険はレバレッジがかかっているので、少しの負担額で大きな保障が手に入ります。

ただし、家族が亡くなった場合国から遺族年金が給付されますから、まずは国の保障を確認したうえで、足りない分を民間の保険で準備するべきです。男性が亡くなった時と女性が亡くなった時、会社員の方が亡くなった時と自営業の方が亡くなった時では、国の保障が異なりますからきちんと調べる必要があります。

病気の備えもしかり。国の保障では足りないと思った部分を補うのが保険です。

では、老後の備えはどうでしょう?

これは、三角ですね。40歳であれば、20年以上も先のお金です。突然老後が訪れたって人、いませんから・・・

それでも、老後の備えとか貯蓄の目的で「保険」を勧められたら、運用利回りと解約時のペナルティを聞きましょう。外貨建てであれば、それなりの運用利回りがなければ為替リスクは吸収できませんし、20年以上経たないと元本割れしてしまうなんて、それはもはや「貯蓄」ではありません。ましてや20年経ってやっと110%の解約返戻率(しかもドル建て)なんて、それは間違いなく「入ってはいけない保険」です。

税制メリットがあるっていっても、iDeCoの方が税金上のメリットは大きいので、比較になりません。

貯金は三角、保険は四角。保険で備えるべきことにだけ、保険を使う。少なくとも、保険に入る前にこれだけは覚えておいてください。

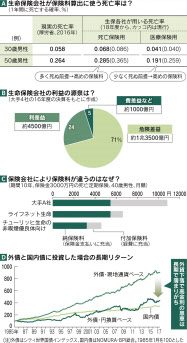

こちら日経新聞田村編集委員の記事です。もう一歩進んだ保険の仕組みが分かりやすく解説してあります。

2017年8月26日 朝刊「保険料設定 格差2倍も」