ご相談者様DATA

【お名前】智子さん(妊娠中10月出産予定)

【年齢】38歳

【職業】IT関係 会社員

【性別】女性

【家族構成】夫(健司さん 34歳)、 子ども2歳

相談しようと思ったきっかけ(アンケート抜粋)

男性の育休取得の方法を調べていたところ、前田さんのブログにたどり着きました。そのブログで、男性の育休の取り方にはコツがあることを知りました。二人目出産にあたり、夫に育休をとってもらおうと思っていますが、どんな取り方があるのか、専門家のアドバイスがほしいと思いました。

今は、前田さんのメルマガに登録していて、毎週楽しくお金の勉強をさせてもらっています。いつも、分かりやすい内容なので、相談をお願いしました。

ご相談内容

男性と女性では育休の仕組みが違うようなので、夫が育休を取る場合、どのような取り方があるのか知りたいです。また、育休を取得した場合、家計はどのように変化するのか、育休をとっても大丈夫なのか、また、二人目出産後のライフプランと家計管理について相談をしたいです。

ご相談でお話した内容

まず、ご夫婦の育休の取り方について、今時点でのお考えをうかがいました。

智子さんは、10月に出産予定のため9月から産休に入ります。そして、11月あるいは12月から育休に入る予定です。

育休はお子様が1歳になる10月までですが、10月は、保育園は定員オーバーで入園できる可能性は、ほぼありません。そのため、再来年の4月に復帰することになるだろうとのことです。

健司さんについては、3ヵ月ほど育休を取りたいと思っているけれど、家計の状況次第では、もう少し短くしたほうがいいのか、また、もし3ヵ月取るとしても、その3ヵ月をどのタイミングで取得するのか悩んでいるとのことでした。

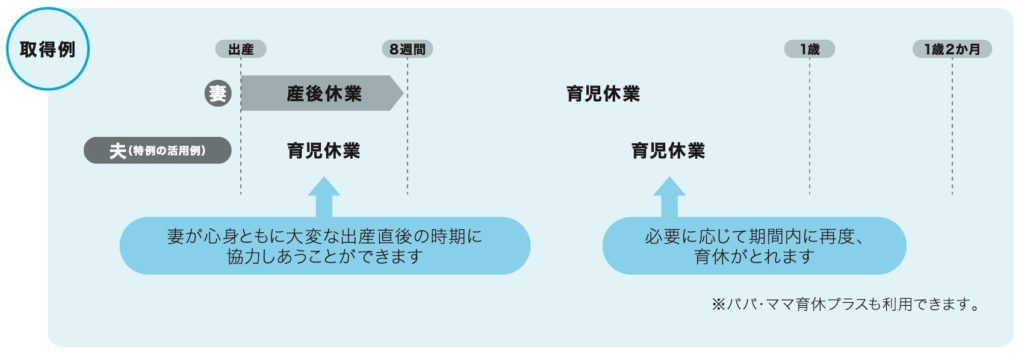

男性と女性の育休制度の違い

そこで、まず男性の育休制度について説明をしました。当然のことですが、男性には産休がありません。女性の場合、産後8週は産休、その後に、育休がはじまります。しかし、男性は出産日当日から育休を取ることができます。

そして、女性が子ども1人につき、原則1回しか育休を取得できないのに対し、男性は子どもが生まれてから8週以内に育休を取ると、その後復帰したとしても、もう1回育休を取れるという仕組みになっています。この制度をパパ休暇と呼びます。

「男性は2回、育休を取れるということなのですね。」智子さんがおっしゃいました。はい、8週以内に1回取得すればという条件付きで取得できます。この点は、男性と女性で大きく違う点ですね。

出展:厚生労働省「父親の仕事と育児両立読本~ワーク・ライフ・バランス ガイド~(平成30年度版)」

ところで、2022年10月から男性版産休制度がスタートする予定です。智子さんご夫婦の育休取得には、関係ないのですが、少し補足をしておくと、この制度では、子どもが生まれて8週以内に4週間育休取得ができる、分割取得もできる、育休中でも条件付きで仕事ができるなど、男性は、柔軟に育休を取得できるようになりそうです。企業にも、男性従業員への育休取得を働きかけることを義務付けるなど、男性育休を促進させる内容となっています。

さて、話を智子さんご夫婦に戻すと、今回のご出産は二人目ということもあり、智子さん入院中は、上のお子様の世話をする人が必要です。出産にあたっては、一般的にはご自分の両親に助けを求めることが多いですが、智子さんのご両親はお店を経営しており、助けを求めることができません。

そのため、入院日から健司さんは仕事を休む必要があります。さらに、退院したとしても、智子さんは普段通り、家事育児をこなせるわけではありません。それを考え、健司さんは「出産後1ヵ月間は、休みたいと思っています。」とおっしゃいました。確かに、出産後1ヵ月間は育休取得必須となりそうですね。

育休取得による家計への影響は?

さて、できれば3ヵ月休みたいとのことでしたが、あと2ヵ月休むと、どの程度、家計に影響があるか考える必要があります。そこで、実際に計算をしてみました。

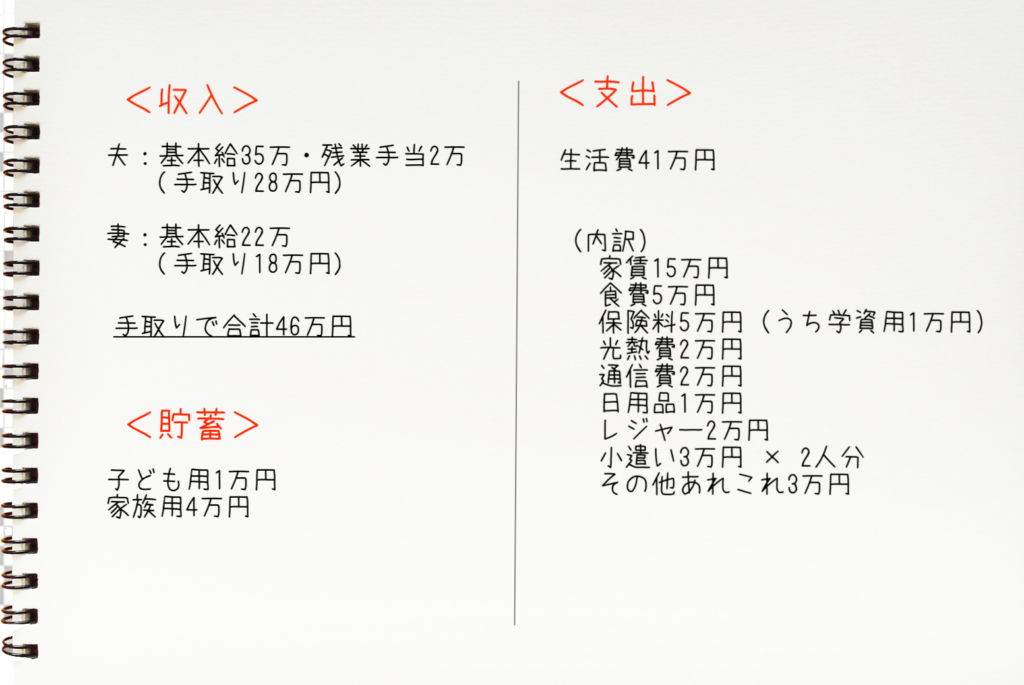

下記が現在のご夫婦の収入と支出です。

育休手当を計算

次に育休中の家計について考えます。育児休業給付金(育休手当)は育休開始から6カ月間は、概算で賃金額の67%なので、智子さんの育休手当は

22万円× 67%= 14.7万円

次に、健司さんの育休手当を計算します。健司さんの給与明細を見ると残業手当が2万円あります。毎月残業手当は2〜3万円あるとのことなので、賃金は基本給35万円に残業手当2万円をプラスして、37万円として考えます。

37万円 × 67%= 24.8万円

育休手当は夫婦合わせて約39.5万円と分かりました。

さて、育休手当は、非課税ですから所得税も住民税もかかりません。さらに、育休期間中は社会保険料の支払いが免除されます。よって、育休手当39.5万円から何も差し引かれることなく、全額が口座に振り込まれるのです。ただし、住民税は前年の所得に対して課税されるため、非課税が反映されるのは翌年となります。

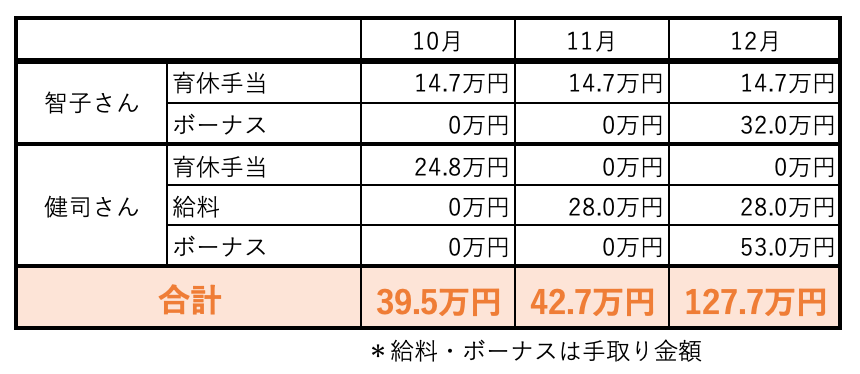

では、ここで健司さんが育休を1ヵ月間取得した場合と3カ月間取得した場合の収入額を見てみましょう。

育休を1ヵ月取得した場合

10月のみ1ヵ月間、育休を取得した場合の収入です。

(10月に智子さんに支給されるのは、産休手当ですが、金額は育休手当と同程度です)

10月と11月の差が3.2万円ですから、健司さんの育休による家計への影響は1ヵ月あたり3.2万円ということがわかりました。

ただし、注意点があります。

社会保険料が免除になるのは、育休期間に月末を含んだ場合のみです。つまり、10月に育休を取得し、10月月末に仕事復帰すると社会保険料は免除となりません。

日本年金機構のホームページには、保険料の支払い免除について、このように書かれています。

日本年金機構ホームページ「育児休業保険料免除制度」より

つまり、育休開始が10月で終了が10月30日の場合、翌日の月の前月は9月となり、免除該当月がないので社会保険料は免除されません。一方、終了予定日が10月31日の場合、翌日の月の前月は10月となり、10月分の社会保険料が免除されます。このように、月末に育休が含まれるかどうかが社会保険料免除のポイントとなります。

育休は、社会保険料免除制度ではありません!育児をするための制度です。

社会保険料を免除にするため、月末1日だけ育休を取るケースが目立っていて、問題になっています。社会保障審議会では、この仕組を変えることも検討されているようです。

みんなが社会保険料としてお金を出し合って、お互いに支え、支えられるのが社会保険制度ですから、育休という理由をつけて、社会保険料免除を目的とするような取得方法は、道徳的に許されるものではありません。(筆者の個人的な意見です)

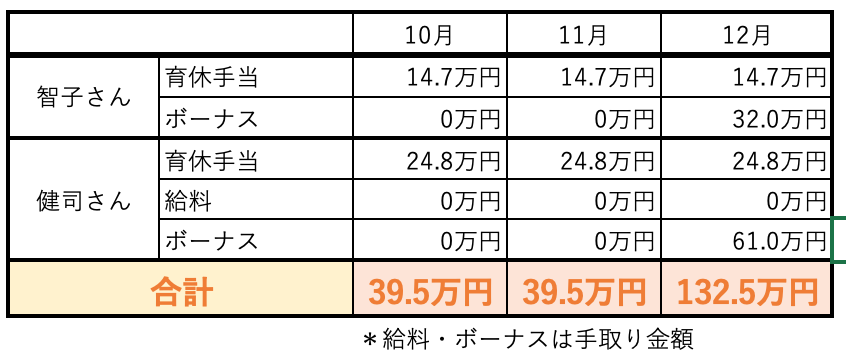

育休を3ヵ月取得した場合

次に、10月から12月まで3ヵ月間育休を取得した場合の収入です。

12月はボーナス月ですが、もし12月31日まで育休を取得するのであれば、12月のボーナス分の社会保険料も免除となります。表のボーナス額は所得税と住民税を差し引いたあとの金額です。

健司さんは、まさかボーナス分の社会保険料まで免除されると思っておらず、非常に驚いていらっしゃいました。相談前は育休を取得しても、家計は耐えられるか?とお悩みでしたが、今回のシミュレーションでは、ボーナス月に育休を含めたため、育休を取った方が、収入が多くなるという結果になったのです。

しかも、社会保険料の支払いを免除されても、将来の年金は社会保険料を払ったものとして支給されますから、育休のメリットは非常に大きいことがわかります。

健司さんの育休取得による家計への影響は意外に小さい

育休期間にボーナス月を含まなかったとしても、月の収入減は3.2万円です。智子さんは「普段は、子どもと遊びに行ったり、外食したり月に2万円くらいを使っています。でも、生まれたら当分、遊びに行けないし、外食もしないだろうから、3.2万円減ったとしても家計は大丈夫ですね。」とおっしゃっていました。

今回は、10月から3カ月間連続で育休を取得した場合のシミュレーションをしましたが、パパ休暇を利用すれば、育休は2回に分けて取得できます。健司さんは「実は、3ヵ月連続して休むのは、厳しいかなと思っていたんです。10月は休みを取るとしても、2ヵ月目は12月から取ろうかな。仕事の調整もあるのでちょっと考えます。」とおっしゃっていました。

男性が育休を取得しない理由として、収入が減るという理由があります。しかし、実際、計算してみると育休手当は非課税かつ社会保険料が免除されますから、減る金額はそれほど大きな額ではないことがわかります。

健司さんも「男性が育休を取るのは少数派ですが、世の中の男性、全員取るべきですよね。生まれたばかりの我が子と一緒にいられるし、女性だって大変ですもんね。育休を取得しても、家計に影響与えないということを知り、安心して休みを取ることができそうです。」とおっしゃっていました。

健司さんの場合、育休を必ず取らないといけないという事情があるものの、育休取得に積極的で、智子さんの良き理解者であるという印象を非常に強く受けました。

希望のライフプランを実現させよう

次回は、ライフプランについての相談です。お子様の進学とご夫婦の老後を見据えた、資産形成プランについて一緒に考えていきたいと思います。智子さんより「今回、思い切って相談をお願いして、良かったです。次回もよろしくお願いいたします。」と言っていただけました。

ファイナンシャルプランナーに相談するのは、初めてという方は、多いですから、相談を依頼するのは勇気がいることだと思います。だからこそ、智子さんの希望する人生プランをお金の面から実現できるよう、全力でお手伝いさせていただきたいと思います。