この記事は2025年3月の情報を元に更新しています。

ご相談者様

【年齢】 40歳

【職業】 専業主婦

【性別】 女性

【家族構成】 夫(会社員、42歳)と子ども1人(1歳)

相談しようと思ったきっかけ(アンケート抜粋)

10年近く不妊治療をしてきても授からず、諦めようとした頃、やっと我が子を授かりました。

妊活に良いと言われるものは、ありとあらゆることをやってみました。

現代医学、東洋医学、ご祈祷等、少しでも可能性があると聞けばお金に糸目を付けず、望みを託しました。

ストレスは良くないと言われて、退職もしました。

おかげさまで幾度か妊娠するようになりましたが、今度は出産まで至りません。

授かった!と喜んだ後の落ち込みは、それはかなり大きなものでした。

「40歳」の声を聞き、もう諦めようと思ったときに妊娠していることが分かり、無事に生まれてくれました。

ただ、この子の出産時に夫は42歳。

大学に進学するときは、夫は定年退職します。

再就職しても今のような収入にならないでしょう。それどころか、再就職もままならないのではと思います。

妊活のために退職したため専業主婦になって10年、尚且つ妊活にお金を掛けてきましたので、たいした貯金がありません。

家は持ち家です。結婚したときに義両親から「家賃がもったいないから、家を買いなさい。」と頭金を出して貰いました。後10年ほどローンの支払いが残っています。

学歴が全てではありませんが、子どもが進学を希望したらその気持ちは大切にしてあげたいと思います。

そして、出来るなら二人目も欲しいと思っています。

YouTube動画の「たった5分お金の学校」で、林FPの国の支援制度について説明している動画を見ました。高齢出産で4人の子持ち、そして高校生の末っ子以外は、全て塾にも通わず国立大学、そして二人は大学院進学という、異色のFP。

この歳で子どもを産むこと自体、常識外れと言われます。収入が少なくなるのが分かっているのに、ましてや二人目を望むなど、最初から話を聞いて貰えない。

でも、このFPなら相談できそうだと思いました。

ご相談でお話しした内容

収入が減ったとしても、お子様の進学を諦める必要はありません。

国の制度についてもう一度説明します。

子育て世帯に大きな負担となるのが教育費ですね。

平均すると、大学卒業まで全て国公立で約1,000万円、全て私立で約2,300万円 かかると言われています。全て国公立であれば公立高校はほぼ無償化のため、大学費用の分だけ奨学金を考えれば良いのですが、高校や大学については入学試験でどうなるか分かりません。

家を建てて、子どもに教育を受けさせて、老後資金の準備を考えると、どうしても子どもの数を減らさざるを得ません。

このことが少子化の原因の一つと見て、2020年4月から国の支援が始まります。

「私立高等学校の授業料無償化」と「高等教育の修学支援新制度」です。

保護者の収入が少ないことで、進学を諦めなくてもいいのです。

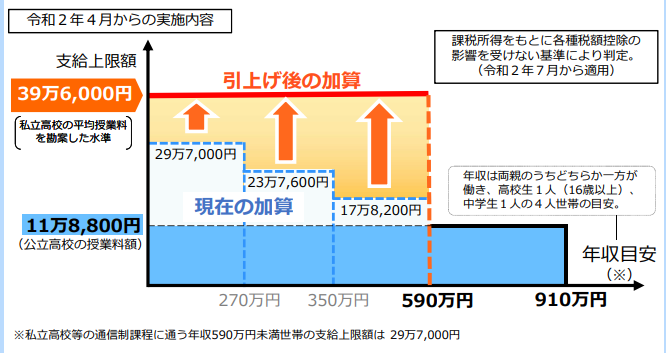

高等学校等就学支援金制度が手厚く

先ず、「私立高等学校の授業料無償化」についてお話しします。

高等学校等就学支援金制度という私立高校へ通うお子様への支援がありますが、制度改正により支援が手厚くなります。

年収の目安として、例えば、中学生・高校生の子どもと両親の4人家族で片働きの家庭で、給与所得以外に収入が無い場合、年収590万円未満の支給額の最大が一律396,000円となります。

(今までは、年収によって297,000円~178,200円と支給額が異なり、都道府県の支援を合わせても最大で309,000円でした。)

なお、年収910万円未満の支給額は118,800円ですが、これは公立高校の授業料の金額に相当します。

出典 文部科学省HP

https://www.mext.go.jp/content/20200117-mxt_shuugaku01-1418201_1.pdf

ところで、支給の判定基準が、令和2年7月から変更されます。

令和4月分から6月分は従来通り、都道府県民税所得割と市町村民税所得割の合計で判定します。

所得割額の合計額が257,500円未満で支給額最大396,000円

合計額が507,000円未満で支給額118,800円

の支援があります。

令和2年7月以降は課税所得をもとに、次の計算式で判定します。

「市町村民税の課税標準額×6% - 市町村民税の調整控除の額」(但し、政令指定都市は調整控除の額に3/4を乗じて計算する)の計算結果が、

<154,500円の場合は、支給額の最大が396,000円

<304,200円の場合は、支給額が118,800円

となります。

高校入学手続きの際、希望する場合は高等学校等就学支援制度の申込手続きをします。該当者には高校生等奨学給付金についての通知もあります。高校生等奨学給付金は、授業料以外の教科書代、教材費、学用品費、通学用品費、入学用品費、修学旅行費等になります。

平均的な年収のご家庭であれば、私立高校に通わせることの負担が小さくなります。

さて、高校を卒業してさらに勉強する場合、大学に進学することになります。

FPにお金の相談してみませんか?

学部生には授業料減免だけでなく給付型奨学金も

「高等教育の修学支援新制度」についてです。

これは、給付型奨学金の給付金額が増え、そのうえ授業料減免が受けられる制度です。

https://www.mext.go.jp/kyufu/index.htm

家計基準と学力基準を満たした者が、高等教育の修学支援新制度の対象校に進学する場合、全ての人が支援対象になります。

学力基準は高校の評定平均が5段階で3.5以上、または学修の意欲がレポート等で確認出来ること、家計基準は資産基準(金融資産2,000万円未満(保護者1人の場合1,250万円未満))と所得基準(住民税非課税とそれに準ずる世帯)の両方を満たすことが必要です。

支援の金額は次の通りです。

授業料減免の上限 ( )内は夜間制

| 国公立 | 私立 | |||

| 入学金 | 授業料 | 入学金 | 授業料 | |

| 大学 | 約28万円 (約14万円) | 約54万円 (約27万円) | 約26万円 (約14万円) | 約70万円 (約36万円) |

| 短期大学 | 約17万円 (約8万円) | 約39万円 (約20万円) | 約25万円 (約17万円) | 約62万円 (約36万円) |

| 高等専門学校 | 約8万円 | 約23万円 | 約13万円 | 約70万円 |

| 専門学校 | 約7万円 (約4万円) | 約17万円 (約8万円) | 約16万円 (約14万円) | 約59万円 (約39万円) |

(通信課程は、入学金約3万円、授業料約13万円)

給付型奨学金は、昼間制・夜間制の場合、

| 国公立 | 私立 | |||

| 自宅生 | 自宅外 | 自宅生 | 自宅外 | |

| 大学 短期大学 専門学校 | 29,200円 (33,300円) | 66,700円 | 38,300円 (42,500円) | 75,800円 |

| 高等専門学校 | 17,500円 (25,800円) | 34,200円 | 26,700円 (35,000円) | 43,300円 |

※( )内は生活保護世帯及び児童養護施設から通学する場合

(通信課程は51,000円)

国公立でも私立でも、昼間でも夜間でも通信制でも、授業料の減免と給付型奨学金の支援があります。

対象になるのは、住民税非課税世帯とそれに準ずる世帯です。

市町村民税の所得割の課税標準額×6%-(調整控除の額+税額調整額)が

100円未満 (収入~約270万円) は満額、

100円以上25,600円未満 (収入~約300万円) は満額の2/3

25,600円以上51,300円未満 (収入~380万円)は 満額の1/3

の支援を受けられます。

※( )内は本人と中学生、両親(方働き)の4人家族場合の年収

https://www.mext.go.jp/content/20200110-mxt_gakushi01-100001062_1.pdf

進学時に家庭の収入が激減するような事態になっても、進学を諦めなくてもいいのです。

だからといって、何も資金を準備しなくても良いのではありません。

教科書代、交通費、一人暮らしならば家賃・光熱費が掛かります。自宅外の場合、給付型奨学金だけでは生活は出来ません。

また、入学金や前期授業料の減免については、入学手続きの際に行うことになりますが、

入学試験の受験料や交通費、宿泊費などがかかります。

大学院は対象外

ただし、この制度は、既に学部生の人も対象ですが、大学院生は対象外です。よって、大学院生は日本学生支援機構の奨学金については貸与型しか利用が出来ません。

しかし、第1種(無利息)の奨学金の貸与を受けた場合でも、特に優れた業績を上げた者として認められた場合に、返還を免除される場合があります。

他に、日本学術振興会特別研究員を始め、各種団体による様々な給付型の奨学金があります。分野や進学先により、受けられる奨学金は異なります。お子様のご希望の進路先にどのような支援があるのか、調べておくと良いでしょう。

出来るだけ早めにコツコツと学資の準備を始める

次は、学費の準備についてのお話です。

学費は基本、半期に一度の支払いになります。学費を生活費から支払える場合でも、生活費から学費の分を別にして置く必要があります。

支援を受けられる世帯でも、住民税非課税世帯以外はいくらかの学費を負担しますので、生活費とは別に学費を準備しておきます。子どもの健やかな成長に資す児童手当を、学費としてするのも一案です。

児童手当は、3歳未満は15,000円、中学生未満10,000円(第3子以降15,000円)、中学生10,000円です。これだけで約200万円を確保できます。(支給には所得制限が有り、限度額を超える場合は一律5,000円です。)

口座振替等で自動的に貯める仕組みを作り、毎月の生活費の3ヶ月分ほど、現預金を確保します。そして、それ以外のお金については、つみたてNISAやiDeCoで税制優遇を受けながら少しずつ長期でコツコツと資産形成をするのが良いでしょう。つみたてNISAは途中で解約してお金を引き出すことが出来るので、少額からすぐに始めても良いでしょう。

現在ご相談者様は、ご主人の収入だけで住宅ローンも残り10年で返済が済み、今は何も無く生活をされています。妊活にかけていた金額分は、余裕資金になっていますので、その分保育料に充てられます。少なくとも、学費がかかるから二人目を諦めるということはありません。お金を掛けるところ、掛けないところ、工夫次第で何とかなること、かけ過ぎない方が良いこともあります。

しかし、できる限りの学習環境を整えたいと小学校・中学校からお受験をして私立をとか、好きなだけ習い事をさせるとか、塾に頻繁に通わせるとかを考えていらっしゃる場合は難しくなるかも知れません。

まず、お二人でお子様の教育・子育てについて、お互いの思いを話し合いましょう。その結果でお二人目を考えられてはいかがでしょうか。小さなお子様を抱えて奥様が仕事をするのは大変なことです。

高齢出産は通常の親御さんと比べて年齢が高い分、体力的に劣ります。ちょっとしたことで寝込んだりケガをしたり。これが一番家計にダメージを与えます。健康管理をちゃんとしておきましょう。

【相談を終えて】

次回の面談では、生命保険や住宅ローンや生活費を見直して、貯蓄・投資資金を確保することを、さらに3回目では、2回目の面談結果を踏まえて、つみたてNISAやiDeCoでの資産運用について相談をすることになりました。

2025年4月より「高等教育の修学支援新制度」の拡充により、子供3人以上の世帯への大学等の授業料等の無償化が実施されます。国の支援制度も拡充の方向ですから、上手に情報を取り入れ、しっかり教育資金の計画を実行していきましょう。(FP相談ねっと代表山中伸枝追記)

FPにお金の相談してみませんか?