ご相談者様 DATA

【年齢】28才

【職業】ヘアサロン経営

【性別】女性

【家族構成】配偶者(共働き)

相談しようと思ったきっかけ(アンケート抜粋)

最近銀行からイデコを始めないかと頻繁にセールスを受けるようになりました。積立てをやりたいと思っていたところですが、イデコには手数料がかかると聞きました。銀行がもうかるから普通の積立ではなくてイデコを勧めているのかもしれません。真実を知ったうえで判断したいと思いました。FP相談ねっとのページで青山先生のことを知り、ご相談させていただきました。

ご相談内容

ヘアサロンを経営しています。主人はサラリーマンで共働きです。

主人は会社で確定拠出年金を掛けています。

私の経営するヘアサロンの経営も軌道に乗ってきたので、老後に備えて積み立てをしたいと考えていました。

そんな時に、銀行から同じ積み立てをするならイデコで積み立てしてみませんかとお話をいただきました。

しかも、その後銀行を訪れる都度イデコのセールスを受けるようになりました。

頻繁にセールスを受けるので何か裏があるのかと疑ってしまいます。

イデコには手数料がかかると聞きました。

それで銀行が儲けようとしているのでしょうか?

イデコで手数料を取られて損をしないのでしょうか?

どんな手数料がかかるのか教えていただけますでしょうか。

注意する点があれば、教えて下さい。

ご相談でお話しした内容

ご相談者様は、ヘアサロンを経営している自営業の方です。

事業の経営も軌道に乗ってきたので積み立てを検討しているときに、お付き合いのある銀行からイデコのセールを受けたとのことです。

一部金融機関の間ではイデコ口座の争奪戦もあるとも聞きます。

イデコの口座と一般の預金の口座はリンクしたものではないので、イデコ口座を他の金融機関で作ったとしても一般の預金口座もそちらに移す必要はありません。

しかし、このことを知らずに一般の預金口座も移してしまう方もいるのかもしれません。

あまりに積極的なセールスだったので、何か裏があるのではないかと疑っておられました。

今回は、イデコにはどんな手数料がかかるのかなど手数料の観点から金融機関や商品を選ぶ際の注意点について詳しくお話しさせていただきました。

FPにお金の相談してみませんか?

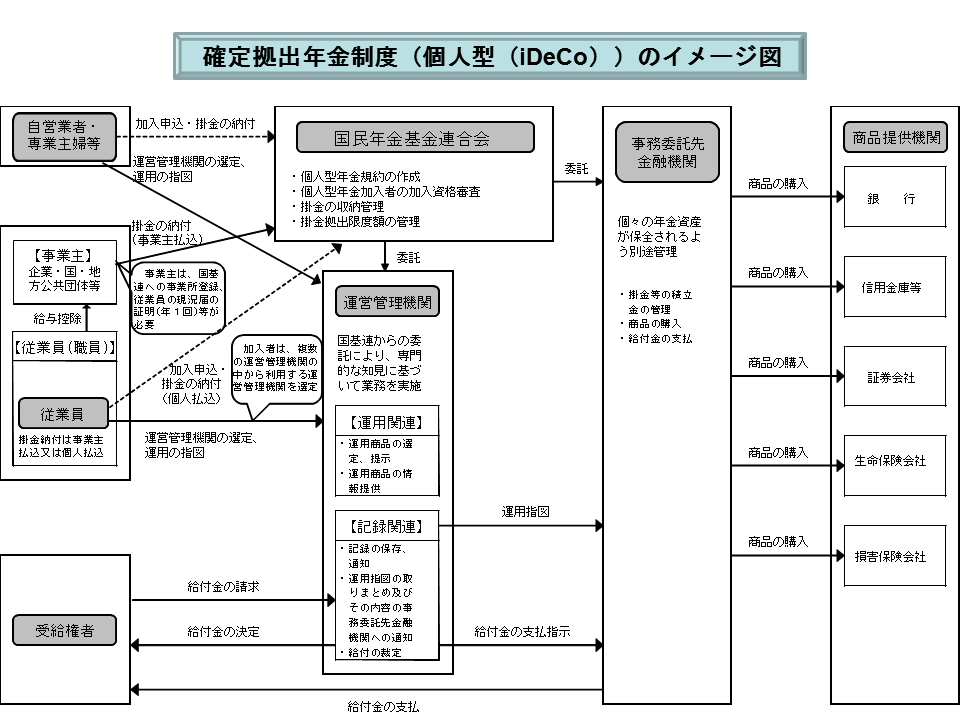

イデコにはどんな手数料がかかるのか

イデコは、国の年金制度の上乗せの自分年金制度として国が用意してくれた制度です。

国民年金法に基づいて厚生労働省の認可の元に設立された国民年金基金連合会がこの制度の運営を担っています。

具体的には、個人型年金の実施主体となり個人年金規約の作成、加入者資格確認、拠出限度額の管理、掛金収納等の業務などを行い資産の管理・保全を行っています。

また、信託銀行が事務委託先金融機関として拠出金の管理を行っています。

一番身近なのは運用関連運営管理機関(受付金融機関)です。加入の申し込みの受付や運用商品の選定・情報提供などをおこなっています。

更に、資産の記録・管理を担っているのが記録管理運営管理機関です。

なんだかたくさん、登場人物がいるのでややこしそうですね。

でも、実際に申し込みや商品の選択や質問をするときに係わるのは、申込書の受付をする金融機関(運用関連運営管理機関)ですので、あまり難しく考える必要はありません。

しかし、それぞれの機関がイデコに関する仕事をしているのでそれぞれ手数料がかかるというわけです。

これらの手数料をまとめて口座管理手数料と呼ぶことにします。

厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/gaiyou.html

イデコの口座管理手数料など

口座管理手数料については、以下の通りです。

加入期間中および運用指図者である期間中取られ続ける運営管理機関の手数料は金融機関によって全く異なります。

いかに手数料を安く抑えるかが長期投資では生死を分けるほど重要です。

イデコでも全く同じです。

ネット証券では、これが無料となっているところがあるので狙い目です。

手数料を取らないで大丈夫なのか?といらぬお世話を焼きたくなる方もいるかもしれません。

それはこういうわけなのです。

この制度の中で運用する商品の手数料の中から一定の分配を受けているのです。

ですから大丈夫です。

とはいえ、

一般口座での投資信託に比べて手数料の安いものも多いので、金融機関にとっては儲けの薄い商売と言えます。

逆に言えば、消費者にとってはとても有利だということが言えるのです。

このようにイデコは金融機関にとってとても儲けの薄い制度なのです。

ですから、従来金融機関はこの制度を広めようとはしてきませんでした。

しかし、国の年金制度も限界に達し、この制度を使って国民一人一人が自分で老後資金を準備しなければならない状況となってしまいました。

そこで、2017年1月から主婦や公務員等もイデコを行えるように制度改正し、国もこの制度の普及に努め始めました。

そんなこともあって、金融機関もやむを得ずこの制度の普及に取り組み始めたのです。

(黙っていれば、手数料の高い投資信託からたくさんの手数料を得られるのに、わざわざ得られる手数料の少なくなる可能性のあるこの制度を推進する積極的な理由は考えられません)

<加入・移換時の当初手数料>

| 支払者 | 国民年金基金連合会 |

| 加入者・移換者 | 加入時または移換時 2,777円 |

<口座管理手数料>

| 内 訳 | 合 計 | |||

| 支払者 | 国民年金基金連合会 | 事務委託先金融機関 | 運営管理機関 | |

| 加入者 | 納付の都度 103円 | 月額 | 無料~ 金融機関ごとに異なる | 167円~ 金融機関ごとに異なる |

| 運用指図者 | ー | 月額 64円 | 無料~ 金融機関ごとに異なる | 64円~ 金融機関ごとに異なる |

(毎月掛け金拠出の場合の毎月の手数料)

https://www.mhlw.go.jp/content/000366783.pdf

<その他手数料>

| 内 訳 | 合 計 | |||

| 支払者 | 国民年金基金連合会 | 事務委託先金融機関 | 運営管理機関 | |

| 受取時 | ー | 振込の都度 金融機関ごとに異なる (432円程度) | 振込の都度 | 振込の都度 金融機関ごとに異なる (振込の都度432円程度) |

| 還付時 | 還付の都度 1,029円 | 還付の都度 金融機関ごとに異なる (432円程度) | 還付の都度 金融機関ごとに異なる | 還付の都度 金融機関ごとに異なる (1,461円程度) |

| 他制度への 移換時等 | ー | 移換の都度 | 移換の都度 金融機関ごとに異なる | 移換の都度 金融機関ごとに異なる |

なお、手数料は掛け金や還付金の中から差し引かれます。

ご相談者の中には、元本確保型を選んだのに積立てた金額の合計より毎月毎月残高が減っていってしまっている。

何か変なことをしちゃったのか心配だと言われる方もいます。

これにはこんな理由があるのです。

選択する運用商品を定期預金や保険商品にすると低金利のためほとんど増えません。

手数料だけが差し引かれていきますので、掛け金が手数料の分だけ少しづつ減っていきます。

所得控除(所得税の戻り)の分は、年末調整で別途取り戻さなければなりません。

口座に自動的に反映されるわけではありません。

所得控除を考慮すればトータルではプラスになっていても、口座の残高だけを見るとマイナスになっていきます。

これを見るのはつらいことです。

将来のための投資という観点からは、定期預金や保険商品のような元本確保型商品ではなく投資信託を選ぶことが重要です。

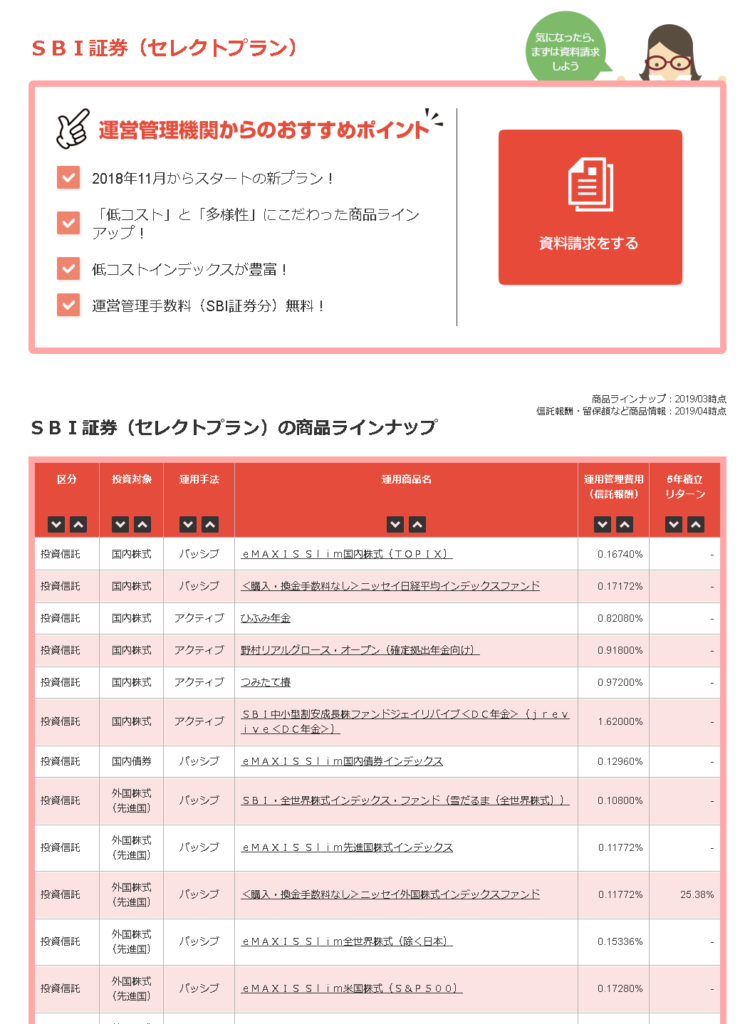

各金融機関のイデコの手数料を一覧で比較できるページがあります。

iDeCoナビ

https://www.dcnenkin.jp/search/commission.php

「運用期間中かかる費用(毎月)」の「積立を行う場合」の欄が167円になっている金融機関は、運営管理機関としての手数料が無料ということになります。

イデコの申し込みをする金融機関を選ぶにあたっては、口座管理手数料だけではなく、商品ラインナップやサービスも勘案する必要があります。

このページの一番下の方の「参考ページ等」を参照ください。

FPにお金の相談してみませんか?

投資信託の手数料

定期預金や保険商品ではなく、元本変動型商品商品である投資信託には手数料がかかります。

手数料にはおおまかに3種類の手数料があります。

購入時手数料、信託報酬、信託財産留保額の3つです。

これらの手数料は目論見書で確認できます。(図1)

このうち、イデコで使われる投資信託では購入時手数料が取られません。

信託報酬と信託財産留保額を考えればよいということになります。

信託報酬は、投資信託を保有している期間中ずっと取られる手数料です。

これが最も重要なものです。

一般に信託報酬は安いものは0.1%台のものから3%程度まで様々です。

イデコ口座で投資できる投資信託は、申込金融機関(運営管理機関)毎に異なります。

従来は60本ほどのラインナップを揃えていたところもありましたが、制度改正で35本以内に抑えられることになりました。

あまりたくさんあると、どれを選んでいいかわからなくなるのでラインナップを厳選するようにというのが趣旨です。

一般口座で購入する投資信託の信託報酬に比べイデコで購入できる投資信託はほぼ同じ商品内容でも手数料の安いものが多くなっています。

しかし中には手数料の高いものも多いので、注意深く選ぶ必要があります。

売却する時に取られるのが信託財産留保額です。

売却によって、運用資産が減るため運用全体にマイナスの影響が出ます。

すると、現在その投資信託に投資している他の人々に影響が及ぶためその保証料的な意味合いで取られる手数料と説明されています。

この手数料は商品によってかかるものとかからないものがあります。

売却時に1回限り取られる手数料ですので、信託報酬ほど気にする必要はありません。

気になる方やスイッチングによってリバランス(最初に決めた資産配分割合から離れた場合に、割合の多くなった資産を売って少なくなった資産を買うことにより元の配分割合に戻すこと)を頻繁にする人は、これの取られないものを選んだ方がよいでしょう。

これら以外にも手数料について注意する点があります。

ファンドオブファンズと呼ばれる投資信託は、投資信託の運用先が株や債券そのものではなく投資信託となっています。

すると、その投資信託の手数料とは別に、運用先の投資信託の手数料もかかってきます。

投資信託の目論見書を見ると、これらの手数料の内訳が明示されています。(図5)

ファンドオブファンズの中にも、トータルの手数料が非常に安いものもあります。

ファンドオブファンズであるからという理由で避ける必要はありません。

欲しい商品候補が決まったら、しっかりと目論見書で確認しましょう。

また、最近資産運用について発信しているブロガーの間では、これら以外の手数料が意外に高い場合があるということが話題になっています。

銘柄の売買手数料や外貨建て資産保管費用などです。

これらは目論見書では把握できません。

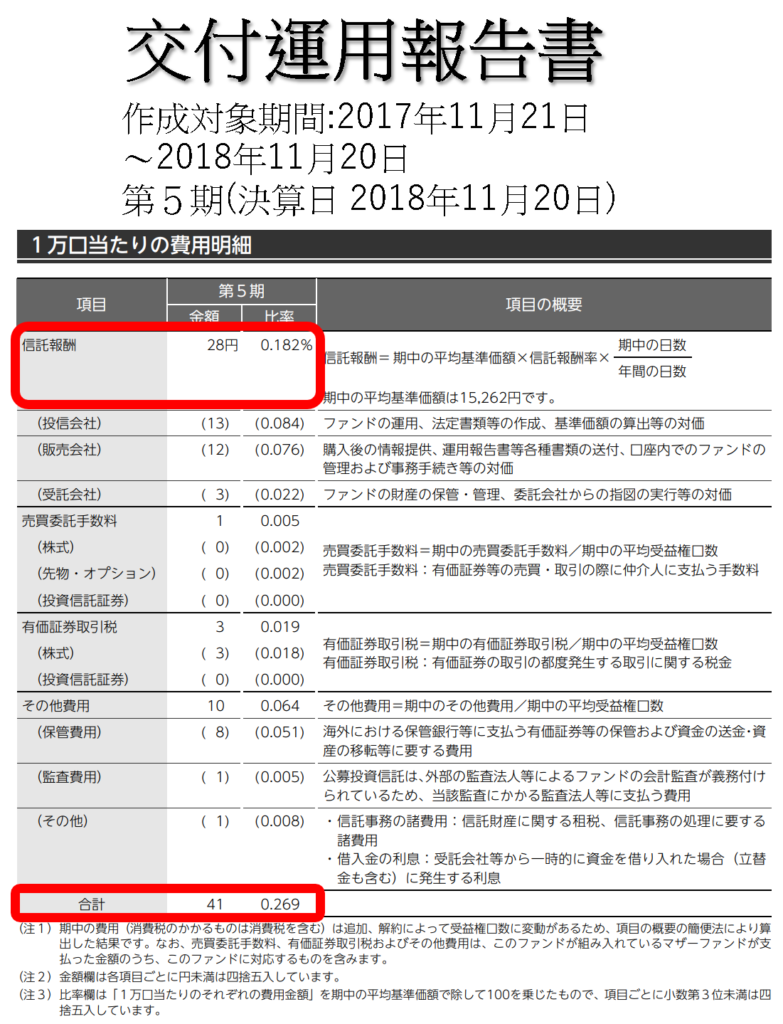

運用報告書の「1万口当たりの費用明細」という項目の中の「合計」欄に表示されています。(図2)

1年分の運用報告書ならそのまま判断できますが、半期分の場合は比率の値を2倍すれば1年分の概算値を推定することができます。

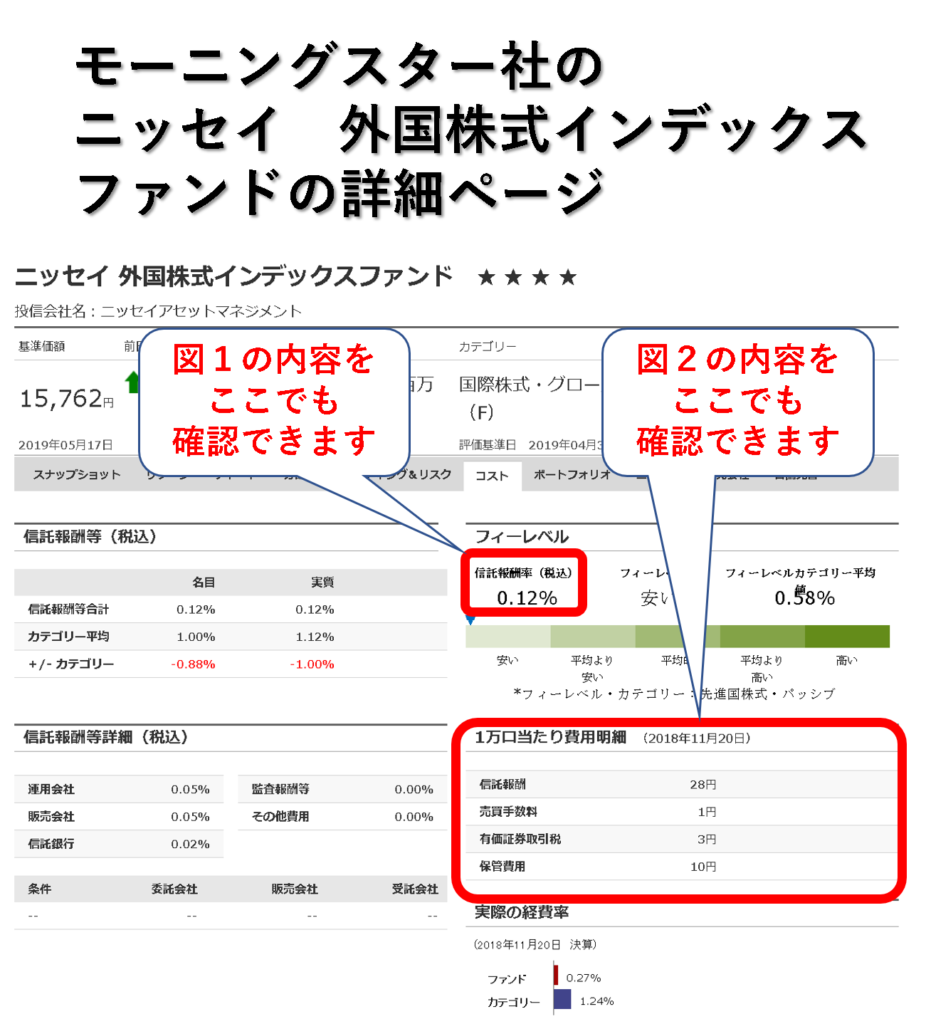

簡単に調べたい時には、モーニングスターのページでも確認できます。(図3)

これらの信託報酬以外の手数料については、インデックス型に比べて頻繁に株式を売買することが多いアクティブ型では売買手数料がかさみがちです。

また、例えば外貨建て資産の保管費用は、資産規模が小さくても一定額を支払う契約になっていることが多いので純資産総額の小さなファンドでは割高になりがちです。

手数料の観点からすると、アクティブ型よりもインデックス型が、純資産総額の小さなファンドよりも大きなファンドが割安になる傾向にあるといえます。

【ご参考】

以下では手数料を確認する方法を実際の書面に基づいて説明します。

以下に示す資料はネットで検索すれば簡単に見つけることが出来ます。

「ニッセイ 外国株式インデックスファンド」を例にとって手数料の確認の仕方を見てみましょう。

図1は、投資信託の説明に一般的に使われる交付目論見書です。

この最後の方のページの「ファンドの費用・税金」という欄に信託報酬が示されています。

少し上の方には購入時手数料や信託財産留保額も載っています。

https://www.nam.co.jp/report/pdf/mo121332-1.pdf

図2は交付運用報告書です。

この中の「1万口当たりの費用明細」というところで信託報酬以外の手数料の明細を知ることが出来ます。

この投資信託の場合は、信託報酬とその他の手数料を合わせて年率ベースで0.269%のコストがかかったということになります。

信託報酬以外に0.087%(=0.269-0.182)のコストがかかっているということになります。

ここで、頭の良いあなたはお気づきだと思います。

目論見書では信託報酬が0.11772%となっていたのに、交付運用報告書では0.182%になっている。

随分差があるじゃないか。

なぜなんだ?と。

それはこういうわけなのです。

信託報酬というのは、実際は毎日投資信託の値段である「基準価額」(純資産総額)と目論見書に載っている信託報酬率(0.11772%)に基づいて計算された金額が差し引かれています。

交付運用報告書の信託報酬欄に載っている数字(0.182%)は、この報告書の作成対象期間に上記のように全投資信託保有者から日々徴収した信託報酬を総合計した金額を1万口当たりに引き直したもの(28円)を期中の平均基準価格(15,262円)で割り戻して年率に換算した数字と言えます。

基準価格も純資産総額も日々変わっているので両者の数字は一致しないのです。

信託報酬以外のその他の費用13円(=合計41-信託報酬28)は基準価格の中に吸収されて取られていると考えるとわかりやすいと思います。

https://www.nam.co.jp/report/pdf2/y121332a-190117.pdf

信託報酬や「1万口当たりの費用明細」は、モーニングスターのページでも見ることが出来ます(図3)。

http://www.morningstar.co.jp/FundData/Cost.do?fnc=2013121001

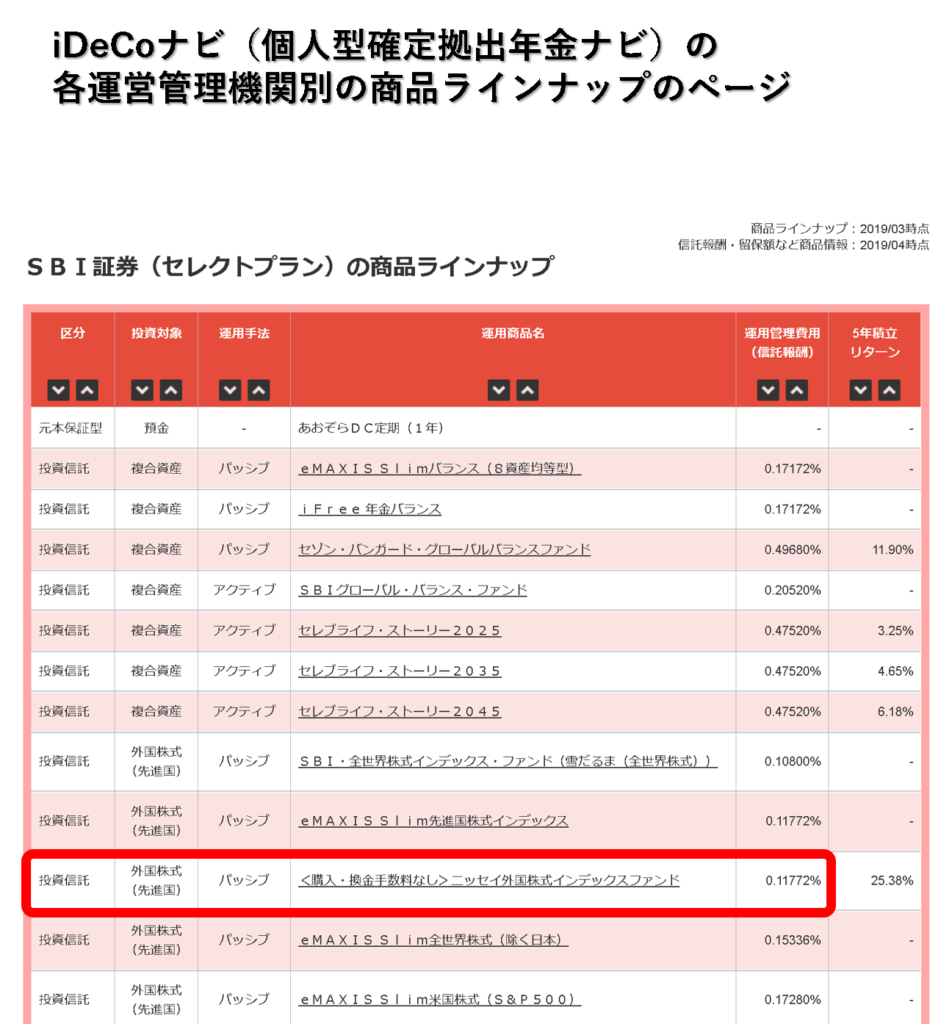

図4はiDeCoナビの各運営管理機関別の商品ラインナップのページに示された信託報酬です。

ここには、交付目論見書に示された信託報酬が載っています。

上で見たように、これとは別にその他の手数料もかかっています。

新しく設定された投資信託で純資産総額が小さいものやアクティブ投資信託などについては、交付運用報告書でその他手数料についても確認しておいたほうがいいでしょう。

https://www.dcnenkin.jp/search/product.php?mode=show&item=223C

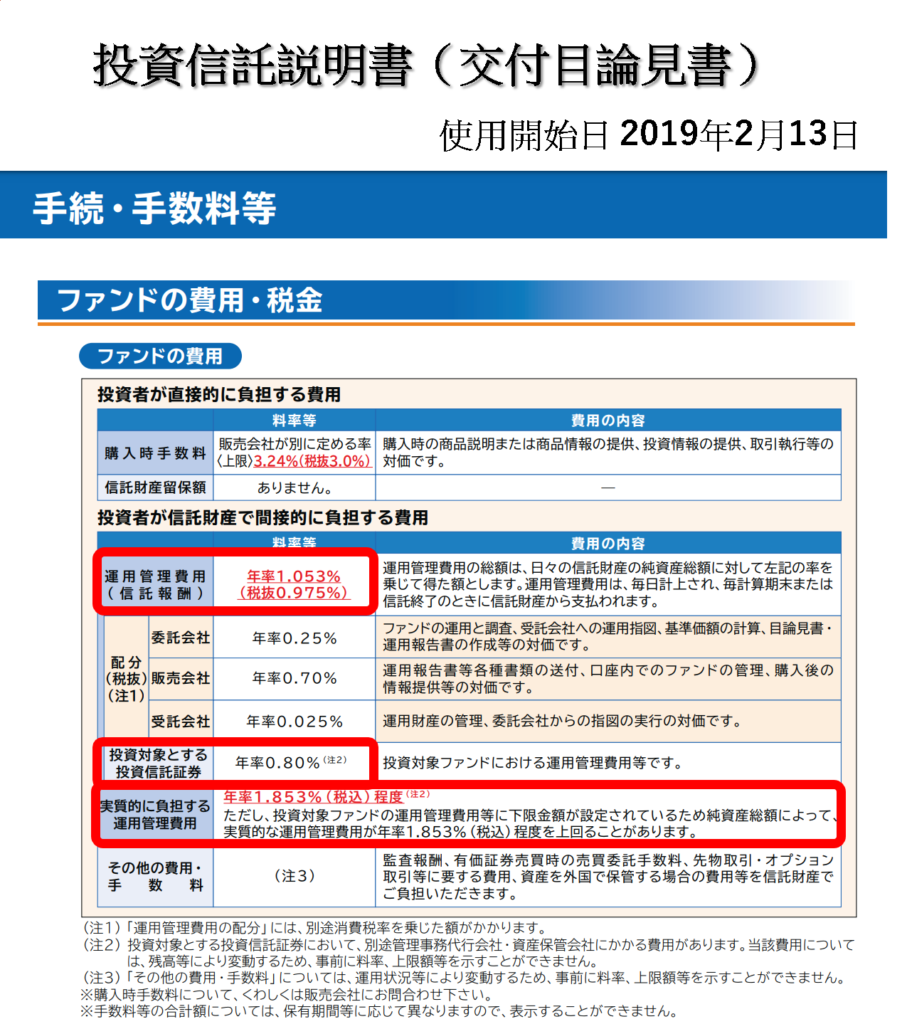

ファンドオブファンズというのがあるというお話をしました。

投資信託に投資をする投資信託です。

投資先の投資信託の手数料も取られるということになります。

この場合の手数料は目論見書上にどのように表示されているのでしょうか。

大和投資信託の「ダイワFEグローバル・バリュー」を例に見てみましょう。

この投資信託の信託報酬が1.053%、それに投資先の投資信託の信託報酬0.80%を合わせて1.853%の手数料になることが示されています。

これとは別にその他の手数料がかかることになりますので、それらを合わせた実質的な手数料は運用報告書で確認する必要があります。

http://doc.wam.abic.co.jp/ap02rs/contents/pdf/04311167_20190208_d.pdf

FPにお金の相談してみませんか?

手数料負けしないのか

さて、話が長くなりましたが、ここからは「イデコは手数料がかかって損しませんか?」という疑問に対するお答えです。

例えば図2で見た投資信託に関してざっくりいえば、投資信託についてのトータルの手数料0.269%とイデコ制度に係る手数料月167円を超えるリターンをこの投資信託が生み出せないのであれば手数料負けしてしまうことになります。

どうなのか考えてみましょう。

制度に係る手数料は、最も安いもので月167円です。

月1万円、年間で12万円積み立てる場合、年率1.67%(167円×12か月÷12万円)の負担となります。

(積立額が2倍の月2万円になれば手数料の負担は1/2の年率0.84%、3倍の36万円になれば1/3の0.56%というように減っていきます)

投資信託の手数料0.269%と合わせると約2%(1.67+0.269)の負担となります。

年間の積立額12万円だと約2,400円(12万円×2%)の手数料負担ということです。

所得税・住民税の負担が20%の人の場合、12万円の掛け金だと24,000円が戻ってきます。

万一この投資信託のリターンが投資信託の手数料と同じ0.269%だとしても、税の戻り分で10年分(2,400÷24,000)の手数料を賄えることになります。

但し、専業主婦のように所得がなくて税金の戻りのない人の場合は、投資信託のリターンが投資信託の手数料と制度の手数料の合計を上回ることが必須となります。

ご相談者様は、老後に備えて月5万円程度の積立をしたいとのこと。

年齢はまだ28歳と若く、収入もあり、積立の可能な60歳まで30年間超あることを考えるとこれらの手数料の負担を考えてもありあまるほどのメリットがあると考えられます。

今回は、ご相談者様の疑問点であるイデコにかかる手数料について詳しくご説明させていただきました。

こんなに詳しくわかりやすい説明は今まで聞いたことがない。業界の裏側の事情まで知ることが出来、不明な点がクリアになり大変スッキリしたと言っておられました。

取引金融機関だけではなくネット証券も検討対象に加え、手数料や商品の品ぞろえ、サービス内容なども検討したうえでイデコに取り組んでいきたいとのことでした。

次回は、イデコを最大限活かして投資をするポイントについてお話しさせていただくこととなりました。

ところで、

「プロの投資手法で初心者が安全・簡単に資産を増やす方法講座(改訂新版)」という無料のラジオメルマガの配信がもうすぐスタートします。

この無料ラジオメルマガにご登録いただきますと、直後に配信される初回メルマガで、

小冊子「改訂新版『超』初心者でも今すぐ始められるイデコ(iDeCo)入門」(55ページ、PDF版)

を無料でプレゼントさせていただきます。

貯蓄・投資するだけで国から補助金がもらえると、今人気沸騰中のイデコをすぐに始めることの出来る小冊子です。

ひと月早く始めればひと月分多く国から補助金がもらえることになります。

早く始めないとその権利はどんどん消えていきます。

今すぐ、無料メルマガにご登録ください。

ラッキーネコちゃんをクリックしてね ❣❣❣

⇓⇓⇓

https://1lejend.com/stepmail/kd.php?no=JqOqXzXzyi

【参考ページ等】

●運営管理機関:2019年5月7日現在 219社

厚生労働省 https://www.mhlw.go.jp/content/000489281.pdf

●記録関連運営管理機関(レコードキーパー、RK):この記事を書いている現在、確認できたのは以下4社

SBI ベネフィット・システムズ株式会社(BFS)

損保ジャパン日本興亜DC証券株式会社(SJNKDC)

日本インベスター・ソリューション・アンド・テクノロジー株式会社(JIS&T)

日本レコード・キーピング・ネットワーク株式会社(NRK)

●バンドルサービス:運営管理機関は、記録関連業務については通常レコードキーパーに記録関連業務を委託します。しかし、BFSは運用関連業務と記録関連業務を合わせて自社で行うバンドルサービスを提供しています。

運営管理機関の手数料には運用関連業務と記録関連業務の手数料が含まれています。記録関連業務をRKに委託している場合、記録関連業務の手数料は運用関連運営管理機関の手数料の中に含まれていると考えられます。

●特定運営管理機関:自動移換となった場合、資産は国民年金基金連合会に移換されます。国民年金基金連合会が対象者の記録を管理する等の業務を委託しているのが特定運営管理機関。

この記事を書いている現在、JIS&Tが行っています。

●口座管理手数料の支払いを少しでも少なくしたいという場合には、以下のような裏技があります。

口座管理手数料の内「事務委託先金融機関」に支払う手数料64円は毎月支払う必要があります。

しかし、「国民年金基金連合会」に支払う手数料は掛け金納付の都度103円となっています。

従来掛け金の納付は毎月納付のみとなっていましたが、平成30年1月から年単位での拠出も可能となりました。

そこで、例えば自営業者で月当たりの拠出限度額が6万8千円の方であれば、81万6千円を12月に1回で納付することも可能になりました。

これだと、国民年金基金連合会に支払う手数料は1,236円から103円に減らすことが可能です。

しかし、投資信託の購入コストを平均化するというドルコスト平均法の恩恵を受けることはできなくなってしまいます。

そこで、更なる裏ワザとして1年に1回で納付した資金は一旦定期預金に入れ、そこから毎月6万8千円ずつスイッチングによって買いたい投資信託に変えて行くという方法を取れば、ドルコスト平均法の恩恵も受けることが出来るというわけです。

ただ、最大で1年間資金を預金に寝かすことになる、毎月毎月スイッチングを手動でしなければならない(スイッチングには手数料はかかりません。信託財産留保額のかかる投資信託を別の投資信託に換える場合には手数料がかかります)の手間暇を考えるとあまり現実的な方法ではなさそうです。

年単位拠出についての詳細は、以下の「3 掛金年単位拠出の考え方」を参照。

https://www.ideco-koushiki.jp/library/

●主要な金融機関ごとの商品ラインナップやサービスについては、以下のページが参考になります。

iDeCoナビ

https://www.dcnenkin.jp/search/product.php

iDeCoナビ

https://www.dcnenkin.jp/search/product.php?mode=show&item=223C

iDeCoナビ

https://www.dcnenkin.jp/valuation/index.html#71a

FPにお金の相談してみませんか?