ご相談者様データ

(年齢)64歳 加藤秀樹様(仮名)

(職業)会社員

(家族構成)妻 59歳 専業主婦

長男 32歳 会社員別居

長女 29歳 会社員同居

相談しようと思ったきっかけ

先日会社の同期だった友人が突然亡くなりました。この歳になると、毎年のように喪中のはがきが届き、否が応でも万が一のことを考えることが多くなりました。

同時に親の相続の手続きが本当に大変で仕事も手につかないと言った声も聞き、このまま私が亡くなったらきっと妻や子ども達は大変な想いをするのだろうと想像するようになりました。

子ども達はそれぞれ社会人になり、私が亡くなっても経済的にはもう大丈夫だろうと思っていますし、妻のためにと生命保険もあります。しかし、私が老後のためにと始めた資産運用については、妻には全く知識がなくきちんと手続きができるのか分かりません。

私は税制優遇があるNISAとiDeCoを使って資産運用をしています。銀行預金の方は妻もなじみがありますが、NISAやiDeCoといったモノについては全く知識がありません。夫婦そろって相談に伺ったのでぜひ一度ご説明願えませんでしょうか?

ご相談の内容

加藤様 この度はFP相談にお申し込みいただきましてありがとうございました。ご夫婦そろってのお越しは、非常にありがたいです。というのも、これからのお二人の暮らしを支えるお金の話ですから、お二人で理解していただくのが最も有効なのです。

同時に万が一のことを考えることも重要です。もちろんそんな日が来なければ良いのですが、残念ながらそうはいきません。どちらかが必ず先に逝き、どちらかが必ず遺るわけですから、やはりお二人の共有財産についての理解は大切です。

まずご懸念の資産運用に関するお手続きですが、実は利用している金融機関および制度によって異なる点があります。

まず共通する部分としては、万が一口座名義の方が亡くなった場合、遺された家族は速やかにそれぞれの金融機関に知らせて必要書類をそろえ提出する必要があります。金融機関は口座名義人の死亡を確認するとすぐにその口座を凍結します。これは不正な資金の流れを防ぐ大切な処置になります。

凍結された口座からは、それまで行われていた光熱費の引落しもできなくなりますし、家族がカードやログイン情報などを利用してお金を引き出しするということも一切できなくなります。ライフラインの利用費用の引落しが出来なくなると、別途コンビニ払いの用紙が送られてきたりします。そのお知らせを見逃したりしていると、電気が止められるなどといった警告を受けることもあります。いずれにしても、生活に直結した費用の口座振替をしている場合は、どの口座からなのか家族で整理して置く方が良いでしょう。

遺族が準備する書類のひとつに遺産分割協議書があります。これは相続人がどのように遺産を分割するのかを示した書類です。提出された内容に従い金融機関は凍結した口座を解除しその資金を移動させます。なお遺言があれば、遺言が優先されます。

相続人が特定できないとか、相続人の意見が分かれるなどして遺産分割協議書の準備が遅れるとその分手続きが遅れてしまいます。日本ではまだまだ遺産分割協議書による相続が主だと言われていますが、ご自身の意思をもって大切なお金をどなたかに託すためにも遺産分割協議書に優先する遺言が重要です。

遺言相続にしても、それなりに手続きには時間がかかりますので、遺された方の当面の生活が困らないように備えておく必要があります。

必要な書類を提出すると、いよいよ相続人に資金が移動されます。

銀行預金⇒ 相続人の口座に振り込みされます

NISA ⇒ 非課税での運用は、死亡により終了し、一旦特定口座という課税口座に移されます。この資金を相続する方が、同じ証券会社で口座を開設し、その口座に資金が移管されます。

例えば、加藤様がNISA口座でAという投資信託を運用していたとします。奥様からの死亡の通知を受けた証券会社がNISA口座を終了させ加藤様の特定口座にその投資信託を移します。実際には必ずしも売買を伴うわけではありませんが、イメージとしてはNISA口座で運用されていたA投資信託をNISA終了時に売却し、同時に特定口座で購入されると考えると分かりやすいと思います。NISA終了までに得た利益は非課税ですが、特定口座に払い出されてからの投資信託は、相続人に引き渡される際にNISAから移転されたタイミングの金額を購入価格として引き継がれます。

補足的にお話をすると、NISA口座ではなく特定口座(課税口座)で投資信託を運用していた場合、相続人の口座にそのまま引き継がれます。その際最初にその投資信託を購入した際の値段も引き継ぎますので、利益が大きい場合は受け継いだ相続人が売却した際の値段との利益差分について20.315%の税金を支払うことになります。

このようにNISAで運用すると、亡くなるまでの間の利益が非課税であるという点がメリットであるとなります。非課税メリットは死亡まで継続するんですね。ただし、NISAのままで相続はされず、相続後の運用は課税口座での運用となるため、利益が生まれると税金の支払が発生します。

iDeCoには特別ルールがある

iDeCo ⇒ 死亡一時金という給付を請求する。

iDeCoを運用中に加入者が亡くなると、「死亡一時金」という給付金を受取人が請求します。受取人は、予め指定することもできますし、指定ががなければ法律で定められた順位に従って(配偶者→子→父母→孫→祖父母→兄弟姉妹など)該当する受取人が請求します。通常、配偶者が第一位の受取人となります。

加藤様の場合、運用中に亡くなると死亡一時金の請求者は奥様になります。奥様はご主人が亡くなったら速やかにiDeCoの運営管理機関に連絡を取り給付金受取に必要な書類を準備して手続きを行います。先ほどお伝えしたNISAの場合は、運用中の投資信託はそのまま相続人の口座に移されますが、iDeCoの場合は、すべて売却され現金として相続人の口座に移されます。

さて相続財産には相続税がかかります。この相続税についても、iDeCoの死亡給付金は特別ルールが適用されます。

まずiDeCo以外の財産、ここでは分かりやすく銀行預金の資金、NISAの資金、お住まいの住居を相続財産とします。この金額を仮に8000万円としましょう。

この8000万円から基礎控除が差し引かれます。加藤様の場合、奥様とお子さん2人が法定相続人となり、相続税の基礎控除額は3,000万円+600万円x法定相続人の数で計算されるので、4,800万円となります。つまり差額3,200万円が相続税の対象です。

次に支払うべき相続税はいくらかなのですが、この時は法定相続分で税金を計算します。加藤家の場合、奥様に配分される法定相続分は2分の1,お子さんがたはそれぞれ4分の1ずつというのが法定相続分です。なお税金の計算をする際はだれがどの財産を受け取るかなど決まっていなくても、法定相続分で税金を計算します。支払うべき税金の額が決まったら、実際に誰がいくら受け取ったのかによってその金額が按分されます。

妻には、夫が亡くなった際過大な税負担を強いられないように特別ルールが適用されます。相続財産の2分の1あるいは1億6,000万円までは非課税で受け取れるというルールです。例えば、実際妻が非課税の範囲内で財産を相続するのであれば、課税対象である3,200万円の2分の1を妻が受け取るとして税金を計算します。すると3,200万円のうち半分は妻が非課税で受取、残り800万円ずつそ子ども達が相続するという計算となります。800万円にかかる相続税は、10%なので80万円x2となり160万円が加藤家の支払うべき相続税となります。

税の計算を私たちFPが行うことはできませんが、上記はあくまでも一例として、しかも簡易的に税金の流れを示したものなのだという理解でとどめておいていただければ幸いです。

では、iDeCoの死亡一時金はどうなるでしょうか?受取人は妻としましょう。iDeCoの給付金は「みなし相続財産」となり、死亡退職金として500万円x法定相続人の数で算出した金額が非課税となります。つまり加藤様の場合1500万円までは非課税で妻は受け取れるわけです。

仮にiDeCoの財産が非課税枠を超過している場合は、その超過分がその他の財産に合算され税金の対象となります。

なお、iDeCo加入者が死亡して3年以上経過すると先ほどの税金の特別ルールが使えなくなったり、5年以上経過すると「制度上の期限」となり請求が難しくなったりするので、注意が必要です。加藤さんが心配される通り、資産運用になじみの薄い奥様が配偶者の死という大変な時期にすべての手続きをスムーズに行うのは本当に大変です。今回お二人が万が一の手順を確認することで、少なくとも経済的な不利益を被ることは避けられるでしょう。今回のご相談は賢明なご判断でした。

なお、iDeCoの資産を老齢給付金として受け取った後は、恐らく預金とかNISAなど他の金融商品に変わっていたり、生活資金として使われたりするでしょうから、手元に遺った資金はiDeCo以外の財産として相続税の対象となります。

FPにお金の相談してみませんか?

お金を使う計画を考える

ではあらためて現在の資産状況を確認していきましょう。

ご主人名義 A銀行預金 普通預金 480万円

A銀行預金 定期預金 300万円

B銀行預金 普通預金 120万円

C証券 投資信託 980万円(NISA)

D証券 投資信託 1300万円 (iDeCo) 金融資産 合計3180万円

不動産(推定) 1000万円 相続財産見込み 4000万円程度

生命保険(ご主人の死亡保険 受取人妻) 1000万円 ※相続時生命保険非課税の枠内

奥様名義 E銀行預金 普通預金 120万円

万が一を考える前に、これから元気で暮らすことを前提とした資金計画を考えましょう。上記がこれまで積み上げて来た資産で、今後新たに大きなお金を貯蓄に回すことは難しくどちらかというと取り崩しながら暮らす時期へ移行するタイミングです。

ご主人は来年から年金を受給する予定です。年金見込み額は月18万円程度(ねんきん定期便で確認済み)です。これだけでは生活ができませんから、まずは流動性の高い預金を少しずつ取り崩していくおつもりです。不足額は月12万円と見込んでいます。

奥様は年金受給までしばらくありますが、年金の見込み額は月7万円程度(ねんきん定期便で確認済み)です。お二人はそのお金は日々の暮らしのゆとりとして趣味に使ったりしたいとのことですから、やはり月12万円の取り崩しはそのまま継続しそうです。

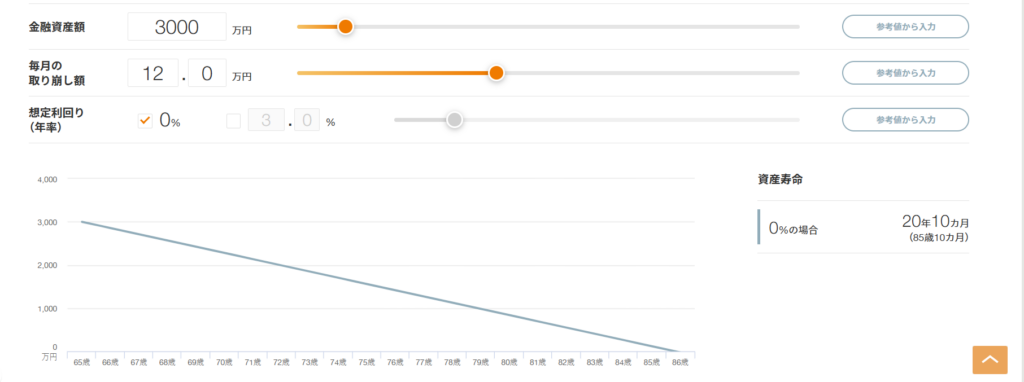

では、現在の金融資産約3000万円を今後月12万円ずつ取り崩したらどうなるのかをシミュレーションしてみましょう。

大和アセットマネジメントの人生100年時代シミュレーションによると、運用をすることなく0%で資金と切り崩していくと残念ながらこのままではご主人が85歳時点で資金がつきてしまうことが分かります。

仮にその時点でご主人がお亡くなりなると、奥様は生命保険1000万円とご主人の遺族年金とご自身の老齢年金合わせて月14万円で暮らすことになりそうです。ご自宅があるので、なんとか生活はしていけるかも知れませんが、ゆとりがあるとは言えないでしょう。

もっと問題なのはお二人元気で長生きした場合です。お二人の年金は合わせて月25万円ですから、年金の範囲内で暮らすこともできなくはないかも知れません。しかし今のお二人の希望は、少なくとも月30万円位使えるようにしておかないとインフレ含めいろいろ心配とのことなので、まずは希望の暮らしがどうしたら実現するのかを考える必要があります。

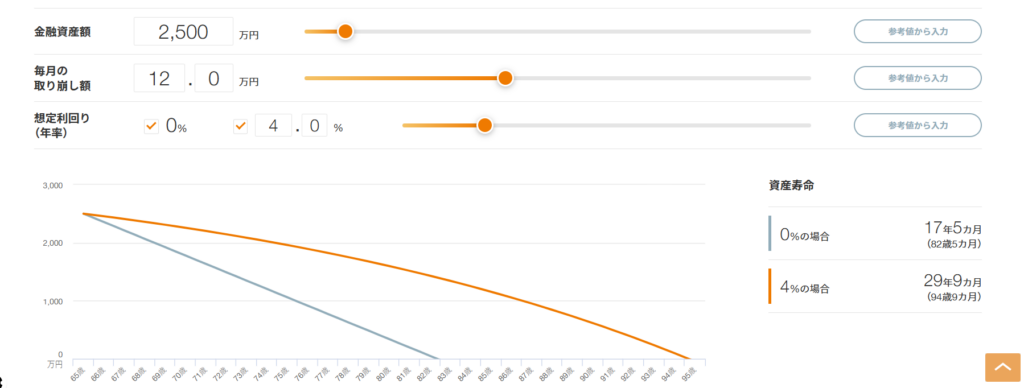

では、資産運用を継続しながら、取り崩しをしたらどうでしょうか?全部の資産を運用に回すのは非現実的なので、ここでは金融資産のうち2500万円を運用資金としてシミュレーションをしてみます。

4%の運用を前提とすると、資産は94歳まで枯渇しないことが分かりました。4%の運用利回りは、国の年金を運用するGPIFが実践する国際分散投資(日本の株式と債券、世界の株式と債券に4分の1ずつ投資を行う手法)を模した4資産均等バランス型の投資信託を選ぶと実現可能ではないかと考えます。

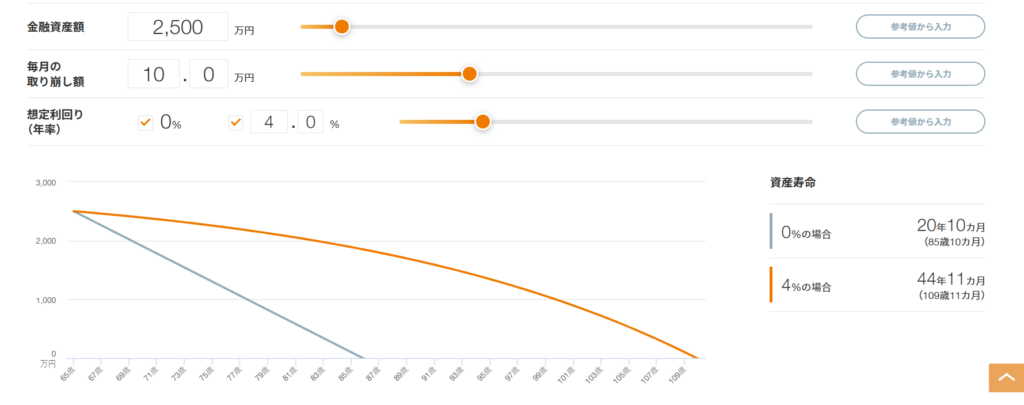

次に月の取り崩しを月10万円に変更して試算してみました。

夫婦ともに100歳まで長生きできそうなことも分かりました。

お二人とも今はお元気で旅行の計画や趣味を楽しむための支出がかさんでいます。しかしより現実を考えると、年齢とともに活動も少し少なくなりそれに伴い支出も減少傾向になりがちです。今回のシミュレーションでは運用資金に含まなかった預金500万円程度を奥様が年金を受け取るまでの活動資金として幾分つかい、奥様の年金も生活資金に組み込んで運用中の資金の取り崩しは10万円で可能なのかという試算も別途考えてみてはいかがでしょうか?

ご参考:人生100年時代シミュレーション

お金の知識を共有する

今回のご相談は、万が一の手続きを知りたいというところが出発点でした。今は相続ブームとも言われており、あちこちで「損をしない相続手続き」などといったテーマのセミナーも行われているようです。

もちろん相続についての理解を深めることは大切ですが、亡くなってからの手続きをどうするかより生きていくためにお金をどう有意義につかうのかという視点の方が重要ではないかと考えます。

そのためには、資産運用の知識も大切で、それはお一人だけではなく配偶者の方もご自身が遺された後の暮らしを支えるためにとても重要になっていきます。

また経済的に不安のない暮らしをしていくためには、就労収入を得ることも考えたいですし、無駄をなくして生活をコンパクトに抑える工夫も大切でしょう。ふるさと納税といった税の仕組みを活用して暮らしにプラスアルファをもたらす工夫もあっても良いですね。

今回は年金受給は65歳からでシミュレーションしましたが、年金を繰下受給するというケースでの試算もやってみる価値がありそうです。

これからの暮らしの選択肢はひとつではありません。たくさんのオプションがあり、どういう人生設計をするのか決めるのは加藤様と奥様です。そしてたくさんのオプションから選べる自由を得るために大切なのがお金の知識の共有なのです。

ぜひ今回のご相談をご夫婦でこれからの人生を考えるきっかけにしていただきたいと思いますし、ご主人がどのような想いで資産運用を始めたのか、これまでどのような勉強をしてきたのかなども奥様にお話をして差し上げて下さい。

FPにお金の相談してみませんか?

ご相談を終えて

加藤様談

老後の蓄えとして始めた資産運用ですが、お金の使い道までは考えていなかったことに気づかされました。どう使うかのイメージが全くなかったので、資産運用によって資金をいくらまで貯めたいのかということも考えていませんでした。

結果、増えれば増えただけ良い、少しでも増やしたいという気持ちが先にたち、市場の動きに一喜一憂し心の平安が得られず不安だけがふくらむ毎日だったように思います。

確かにお金はあった方が安心かも知れませんが、自分たちが安心して暮らせるだけの資金があればよい、自分たちが安心して暮らすには一体いくらあれば良いのかというところに視点を変えられたのは相談の大きな成果でした。

今回の相談を機に妻ともいろいろ話ができました。改めて妻の考えを知ることができ、二人で過ごすこれからの時間のイメージが持てるようになりました。一人であーでもない、こーでもないと思っていた時より、妻と過ごす当たり前の日常が明るく楽しいものであることが一番だと考えるようになりました。

すると、今回教えていただいた「お金の知識を夫婦で共有すること」の重要性が非常によく分かりました。それはなにも資産運用により利益を得ることだけに限らず、家計を管理し倹約することも、税金の仕組みを理解し節税することも、国の仕組みを理解して適切に各種手続きを行うことも含め、二人で学んでいくべきことなんだと理解することができました。

これからのお金の取り崩しについては、就労収入を得ることも含め、また年金の繰下受給も含め複合的に考えていきたいと思っています。お金の状況をしっかり見ていれば、長期的なプランも適時現実に合わせながらうまくやりくりできるように思います。

なによりも、私が資産運用をしていることにこれまで全く興味を示さなかった妻が、資産運用の重要性を理解し、「これだけの財産を築いてくれてありがとう」と感謝をしてくれたのが一番うれしかったかも知れません(笑)

FPにお金の相談してみませんか?