ご相談者様

田中美子さん(仮名)

【年齢】 60歳

【職業】 パート主婦

【性別】 女性

【家族構成】 夫(会社員、64歳)、子供たちは独立、叔母(81歳)

相談しようと思ったきっかけ(アンケート抜粋)

独身の叔母(81歳)が一人暮らしをしているのですが、詐欺被害に遭っているようなのです。先日、叔母がお世話になっているケアマネージャーから連絡があり、さまざまな物やサービスを購入しており、金銭的被害が出ていることが判明しました。被害については警察や消費者センターへ相談しているところですが、今後、叔母の資産をどのように守れば良いのか、どこに相談すれば良いのか困っていました。

そんな時に地元のママ友から継母の相続の時にお世話になったという三原FPを紹介されました。相談専門のファイナンシャル・プランナーであり、必要があれば士業の紹介や面談にも同行してもらえるとのことだったので相談してみることにしました。

ご相談内容

独身の叔母の財産を守る対策について相談したい。事前に伺っている内容は以下の通りです。

叔母(立川浩子)81歳 住まい: 板橋区の区分マンション(自己所有)に居住中 健康状態: 1年ほど前に足を骨折、要介護1。居宅介護サービスを週2日利用中。認知症ではないと診断されている 資産状況: 不明、ただし企業年金と国の年金を受給していて日々の生活には困っていない様子

ご相談でお話しした内容

田中美子さま

ご相談ありがとうございます。叔母様が詐欺被害に遭われているとのこと、ご心配ですね。

まずは推定相続人で情報共有を

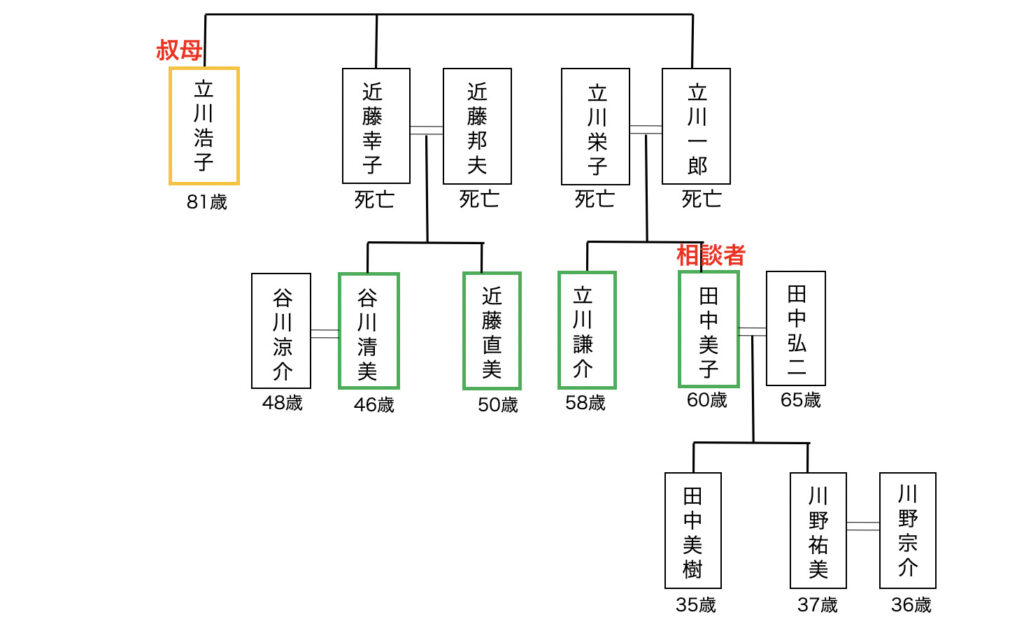

まずは叔母様・立川浩子様の状況を推定相続人である親族と情報共有しておくとよろしいでしょう。以下は、伺った内容を元に作成した相続関係図になります。

叔母様・立川浩子様のご兄弟はすでにお亡くなりですから、叔母様が万が一の時の推定相続人は美子様と弟の謙介様、従姉妹の近藤直美様・谷川清美様の4人になります。

叔母様の資産状況は不明とのことですが、後々相続が発生した時に、美子様以外の相続人から「何も聞いていなかった」などと揉めないためにも連絡を取り合えるのであればベターです。最近ではLINEといった便利なSNSもありますので、グループなどを作って活用することをおすすめします。

資産を守るには法定後見がベストだけれど、、

叔母様は認知症ではないとの診断がおりているものの、実際に詐欺被害が発生しています。美子様が叔母様に確認したところでは、訪問販売で契約した記憶はあるものの、どんなものやサービスを購入しているのか内容を把握していないとのことですね。今のところ、叔母様は銀行でお金を引き出したりできるものの、このまま認知判断能力が衰えると預貯金などの管理を行うのもままならず、銀行から成年後見制度の利用を促される可能性もあります。

成年後見制度について、ご説明しましょう。

成年後見制度とは?

認知症、知的障害、精神障害などの理由で判断能力の不十分な方々の援助者(成年後見人)を家庭裁判所が選任し、法律的に支援する制度

成年後見制度には「法定後見制度」と「任意後見制度」があります。

「法定後見制度」は、認知症発症後の対策になります。具体的には、後見人には、預貯金管理や契約締結などの財産管理や施設の入退所に関する手続きなど身上保護を行う権限がありますから、叔母様の資産を守り、身上保護を行える点については有用な選択肢と言えます。

ただし、問題点が2点あります。

1つ目は、そもそも叔母様は認知症と診断されていないため、判断能力が不十分とは言えません。法定後見の申し立てをしても却下となる可能性が極めて高いことから現実的な選択肢にはならないことです。

2つ目の問題点は、仮に法定後見の申し立てが通ったとしても、財産管理を行う成年後見人として美子様やその他の親族が必ずしも選ばれるわけではないところです。理由としては、推定相続人は成年被後見人である叔母様の死後に相続人となりますから、将来の相続に備えた節税対策のために後見業務を行ってしまう可能性もあるわけです。これは、一定の財産があった場合に考えられることですので、お伝えしておきますね。また、仮に、親族以外の専門家が成年後見人に選任された場合、報酬が発生することも注意したいところです。

いっぽうで「任意後見制度」は、認知症などによって、将来自分の判断能力が低下した場合に備えて、元気なうちに家族や専門家を任意後見人に決めておく契約になります。ただし、任意後見人は、法定後見の成年後見人と異なり取消権がありません。叔母様は、今のところ認知症と診断されていませんので、任意後見制度の契約を交わすことはできますが、今後の詐欺被害を防止するには任意後見制度では脆弱と言わざるをえません。なぜなら、今回のように訪問販売などで高額な契約を結んでしまったとしても、任意後見人には契約の取消権がないからです。

叔母様の金融資産を詐欺まがいの訪問販売から防衛する対策としては、法定後見がベストと考えられますが、残念ながら現時点では利用できない状況ということになります。

叔母様の資産次第では家族信託がベター

成年後見制度がベターな対策でないとすると「家族信託」も一考の余地があります。

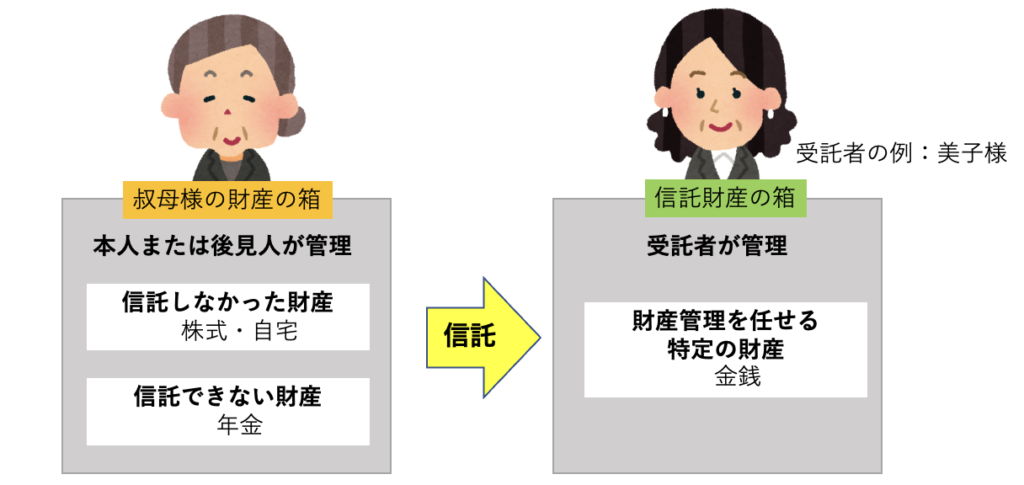

家族信託は、お金や不動産などの財産の管理や処分を信頼できる家族に託す制度です。叔母様のケースで考えると、信託財産の箱に叔母様の金融資産を入れてしまうのです。現在のところ、叔母様の資産状況は不明とのことですが、企業年金と公的年金で日々の家計は回っていると伺っています。また、年金はそもそも信託できない財産ですから、日々の暮らしに不要な大きなお金を信託財産の箱に入れ、受託者が管理すれば詐欺による金銭被害の額も小さく抑えることができます。誰が受託者になるかは、叔母様と推定相続人である親族とで話し合うのがよろしいでしょう。

イメージは以下図の通りです。

ただし、家族信託をする場合、専門家への報酬や金銭を信託する口座開設費用などの実費などで20万円ほどかかることが考えられます。依頼する専門家によって報酬は異なりますが、ある程度の金融資産がないと有用とは言えないかもしれません。そのためには、叔母様の資産状況をある程度把握する必要があることもお伝えしておきますね。

叔母様の気持ちを大切に

今回のご相談を受けて、姪である美子様が叔母様を詐欺被害からなんとか守ってサポートしたいというお気持ちが伝わってきました。美子様を始めとした姪や甥であっても取れる対策はありますので、その点はご安心ください。その上で私からお伝えしたいことは、まずは叔母様のお気持ちやお考えを聞いていただきたいところです。

現在、要介護1とのことですが、今後、どのように暮らしていきたいのか叔母様の考えや希望があるかもしれませんよね。お話を聞いていく中で、甥・姪の立場でサポートできることがあればしたいと思っていこと、今後の資産を守る対策についても必要があれば一緒に話を聞きに行こう、くらいで始められてみてはいかがでしょうか。

普段行き来のない親族から金銭の話を持ち出されて、不信感を抱かれて、かえって話がこじれてしまったということも耳に入ってきます。慎重に、かつ、今後の詐欺被害を防衛するために、できるところから始めていきましょう。まずは、こまめに連絡を入れて様子を確認する、叔母様の電話は留守番電話にする、なども効果的です。

【相談を終えて】

叔母の資産を守るために子供ではない親族(姪)の自分ができることがあるのを知れたのはとても良かったです。また、自分一人で動こうと思っていましたが、推定相続人同士で情報を共有しておくことも重要であることを最初にお聞きして助かりました。私は叔母の財産をアテにしているわけではありませんが、善意で行ったことを誤解されたり、後でトラブルになったりすることだけは避けたいので三原さんの助言に感謝です。

個人的には家族信託という方法が良さそうとは思いましたが、まずは今の状況を弟と従姉妹たちに説明して、叔母にはそもそも姪や甥の自分たちにサポートを依頼したいのかを話し合いたいと思います。ついつい焦って解決策ばかりを考えてしまいましたが、叔母の気持ちを第一に進めていきます。サポートの必要があれば、改めて相談をお願いしたいと思います。