ご相談者様DATA

(年齢)62歳 小島 圭太さん

(職業)精密機器製造会社勤務

(家族構成)配偶者58歳 加奈子さん 事務用品店経理事務勤務

長男30歳 次男28歳 2人とも同居

相談しようと思ったきっかけ(アンケート抜粋)

保険でお世話になっている寺田さんが開催している、お誕生日の人向け「ねんきん定期便の見方セミナー」で老後に受取れる年金のことを勉強しました。今までの漠然とした不安が解消できたセミナーでした。

ところが、同僚との話の中で飛び出してきた介護保険料のことで、別の不安が噴出。寺田さんは保険代理店さんですが、公的保険アドバイザーでもあると聞いていましたので、今度は介護保険の事も聞いてみたいと相談に伺いました。

ご相談内容

62歳になり、そろそろ退職後の事を考え始めています。年金のことは少しわかってきましたから、受取り始める時期を妻と相談しています。

私の会社は65歳になった後に迎える3月末で定年です。先日誕生日で65歳になったばかりの同僚から、「介護被保険者証」と「介護保険料納付通知書」がきて、保険料が高くてびっくりしたと聞きました。給料から天引きされている介護保険料はそれほど大きな負担ではなかったのですが、65歳で何か変わるのでしょうか?年金生活はそれほど楽ではないので、出費がかさむのは不安です。自分はどの位保険料を払うようになるのか仕組みを教えてほしいです。

ご相談でお話しした内容

公的介護保険の仕組み

公的介護保険の事は、ふんわりとしかわかっていないという圭太さんに、まず介護保険制度についてお話しをしました。

1.保険の対象者とサービスの範囲

公的介護保険は、40歳以上の人が被保険者となり、保険料を納め、介護が必要になった時にサービスを利用できる制度です。

対象者は第1号被保険者と第2号被保険者に分かれています。40歳~64歳を第2号被保険者、65歳になると第1号被保険者に変わります。

圭太さんは62歳ですから第2号被保険者ですね。2号と1号では利用できるサービスの範囲が違うところが注意点です。

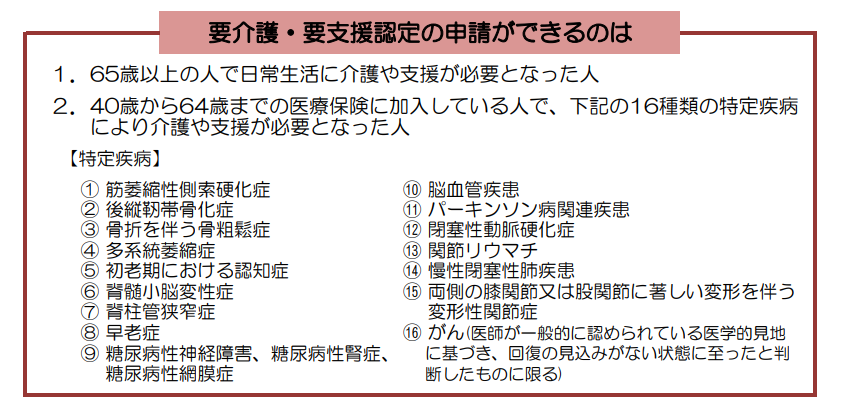

65歳になってからの第1号被保険者は、介護保険の名の通り、原因は問わず、介護や支援が必要な時に介護サービスを利用することができます。ところが、第2号被保険者は、利用できるサービスが下記の16疾病に限られています。事故などで介護状態になったとしても、介護サービスを利用することができません。

可能性は低いかもしれませんが、40歳未満で介護が必要になる場合もありますね。そのような場合は公的な介護保険制度はないので、万一に備えて、民間保険の介護保険に加入しておくのもひとつの方法です。

2.介護サービスを受けるには?

介護や支援が必要になった時、どこに相談すればいいのでしょうか?

介護保険は市町村が保険者となって運営する社会保険制度です。サービスが必要だと感じたら、まず、市町村の窓口や各地に設置されている地域包括センターなどに相談しましょう。地域包括センターは、公立中学校の学区を基に設置されている場合が多いです。今のうちに自分の地域のセンターを調べておくといいでしょう。

本人または家族が市町村に申請した後、ケアマネージャーなどが自宅を訪問して状況のヒヤリングをし、主治医の意見書と調査結果をもとに診査・判定、そして、要介護や要支援の認定結果が出る流れです。

3.サービスは無料で受けられる?

要介護認定を受けてもサービスは全額無料で受けられるわけではありません。

第2号被保険者は、所得にかかわらず1割負担 ですが、65 歳以上の第1号被保険者は、本人の合計所得金額 によって、自己負担額が異なり、1割~3割負担となります。単身か2人以上の世帯か、本人の合計所得金額や世帯の合計所得金額などによっても負担割合が変わります。地域包括センターで確認しておきましょう。

例えば、要介護3と認定され在宅で介護サービスを利用する場合、月の限度額は270,480円です。居宅介護支援事業者と契約し、その事業者のケアマネージャーに依頼して、利用するサービスを決め、介護サービス計画 ( ケアプラン ) をこの限度額の範囲内で作成してもらいます。ホームヘルパーが行う洗濯や掃除などの家事サポート、医師の指示のもと看護師が行う健康チェックや療養上の世話などのサービス、車いすやベッドなどのレンタルサービスなどを受けることができます。

1割負担だとしても、満額のサービスを受けると、月々の負担は27,048円。

また、要介護3の状態(立ち上がりや歩行が自力ではできない、歩行器や車いすを利用している、排せつや入浴に介助が必要)は、在宅での介護が難しくなってくる段階といえます。在宅介護から施設介護に変わった場合、施設入居費や食事代は介護サービスの対象外となってしまうため、少なくとも月10万円以上の費用はプラスでかかってきます。

介護サービスが、少ない自己負担割合で受けられる制度があるのはありがたいことですが、介護は先がみえず、期間のめどが立たないことが不安材料のひとつです。老後の備えとして、ある程度の貯蓄や、介護に特化した民間保険の準備は必要といえます。

4.保険料の徴収方法は?

圭太さんは現在会社にお勤めで健康保険料を払っています。「確か介護保険料は天引きされています」という認識通り、第2号被保険者で会社員や公務員の方は、月給や賞与に対して、医療保険制度ごとに定める保険料率をかけた額が保険料となり毎月のお給料から天引きされています。圭太さんがご加入の協会けんぽでは介護保険料分は1.64%です。原則事業主と折半ですから0.82%が毎月引かれていることになります。毎月2,000円程度の保険料だとのことですから、大きな負担は感じていないようでした。

第2号被保険者で国民健康保険に加入の方の場合は、本人の所得に応じて市町村が定め、国民健康保険料に介護保険料を上乗せして、世帯ごとに世帯主が納める仕組みになっています。

第1号被保険者になるとどうなるかというと、市町村が3年に1回、条例で決める基準額に、所得の段階別の割合をかけた額を納めることになります。65歳を迎えると働き方にかかわらず、計算方法も徴収方法も一律になるので、圭太さんの同僚の方のように、驚きの介護保険料を払わなければならない場合もあるのです。

介護保険料の徴収方法は、働き方によって変わります。配偶者の加奈子さんのように、それぞれが独立して働いている場合と、専業主婦のように扶養されているご家族がいる場合も保険料の徴収の仕方が変わります。

介護保険料の徴収方法を一覧にまとめてみました。

| 40歳~64歳(第2号被保険者) | 65歳~(第1号被保険者) | |

| 会社員 65歳以降も社会保険適用でお勤めを続ける場合 | 健康保険に介護保険分を上乗せし会社と折半で給与天引き | 健康保険上乗せは終了 別途市町村に納付書または公的年金からの天引きで支払 |

| 上記で専業主婦の妻がいる場合 | 扶養家族である妻の分は個別に納める必要なし | 扶養家族である妻が65歳未満の場合は個別に納める必要なし 65歳からは、妻も別途市町村に納付書または公的年金天引きで支払 |

| 会社員 65歳定年でお勤めをやめる場合 | 健康保険に介護保険分を上乗せし会社と折半で給与天引き | 健康保険は国民健康保険に切替わり、介護保険料は別途市町村に納付書または公的年金からの天引きで支払 |

| 上記で専業主婦の妻がいる場合 | 扶養家族である妻の分は個別に納める必要なし | 健康保険が国民健康保険に切替わるため、妻は扶養家族ではなくなり、妻も国民健康保険に切替わり別途支払 65歳未満の妻の介護保険料は、世帯主の国民健康保険に上乗せ支払 65歳からは、妻も別途市町村に納付書または公的年金天引きで支払 |

| 自営業などの場合 | 国民健康保険に世帯人数分上乗せ支払 | 65歳になる年度は65歳になることを見越して国民健康保険の年額を計算 65歳になった時点で介護保険料は別途市町村に納付書または公的年金からの天引きで支払 |

| 上記で専業主婦の妻がいる場合 | 世帯主の国民健康保険で支払 | 65歳未満の妻の介護保険料は、世帯主の国民健康保険に上乗せ支払 65歳からは、妻も別途市町村に納付書または公的年金天引きで支払 |

65歳の節目、働き方が変わる節目になる前に、どのようにスタイルが変わるのか事前に確認しておくと慌てないですみますね。

65歳前後の保険料を比べてみました

圭太さんのお住まいは青森県弘前市です。圭太さんは現在62歳ですが、定年は65歳で、定年まで今と同じように働く予定と伺いました。昇給などを見込まず、65歳誕生日前の介護保険料を試算してみました。

圭太さんの標準報酬月額は28万円。介護保険料率は1.64%ですが、事業主と折半ですから圭太さんの負担額は280,000円×1.64%×1/2=2,296円です。この保険料でしたら、あまり負担にはなりません。

では、65歳になるとどうなるでしょうか?

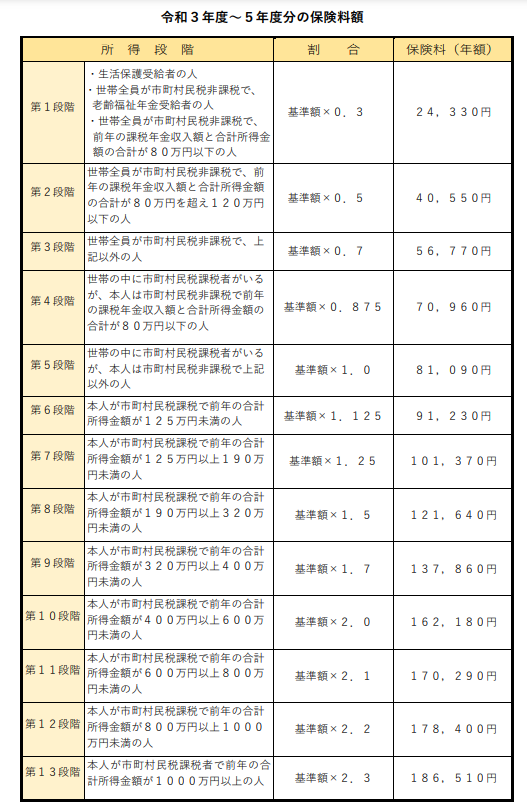

65歳の誕生日を迎えると、翌月に給与からの天引きは停止となります。その代わり、介護保険被保険者証と介護保険料納入通知書が送られてきます。納入通知書には前年の合計所得金額に、段階に応じた割合をかけた保険料が記載されています。保険料は3年に1度改定されますので、圭太さんが65歳になる時には若干変わっていると思いますが、現在の弘前市の保険料で試算してみました。

介護保険料所得段階表(弘前市)

圭太さんの給与所得だけで考えると第9段階に該当し、弘前市の基準額81,090円に係数1.7をかけた137,860円が年間保険料になります。

月額で考えると11,488円。今までの保険料に比べると約5倍になり、同僚の方が驚いたのもわかりますね。

しかも、今までは給与所得にのみ保険料率をかけて計算していましたが、65歳以降第1号被保険者になると、前年の合計所得金額に係数をかけるので、給与以外の不動産所得や雑所得がある方は思いがけない保険料になってしまうこともあります。事前に試算しておくことが必要です。

介護保険は市町村が運営する制度とお話ししました。市町村の財政状況、高齢者人口、要介護認定率などにより、基準額や段階などに地域差があります。

東北6県の県庁所在地を比べてみました。

| 県 | 市 | 基準年額(月額) | 段階数 | 最高段階の年額保険料(月額) |

| 青森県 | 青森市 | 80,100円(6,675円) | 13 | 200,300円(16,692円) |

| 秋田県 | 秋田市 | 74,784円(6,232円) | 12 | 134,612円(11,218円) |

| 岩手県 | 盛岡市 | 74,100円(6,175円) | 11 | 155,600円(12,967円) |

| 山形県 | 山形市 | 69,600円(5,800円) | 11 | 132,200円(11,000円) |

| 宮城県 | 仙台市 | 72,000円(6,000円) | 13 | 165,600円(13,800円) |

| 福島県 | 郡山市 | 66,870円(5,572円) | 10 | 127,060円(10,588円) |

青森県は高齢者人口が多く、要介護の方が多いせいか、保険料は他の地域に比べとても高くなっています。パートナーの加奈子さんはご実家が仙台にあり、ご両親が住む地にお二人で移住も考えているとか。移住地の介護保険料を選択材料の一つにして、老後の費用を抑える方法もありますね。

ご相談を終えて

定年が近くなると、老後をどう暮らすかを具体的に考えるようになってきます。

圭太さんは、今まで老後の収入となる年金額の事ばかり気にしていたが、年金生活になっても、支払い続けなければならない費用があることに気づいたとおっしゃっていました。

定年までまだ数年ありますし、圭太さんの会社では希望により70歳まで働ける制度もあるようです。

この機会に、ライフプランをもう一度見直してみたいとのご希望があり、後日改めてご夫婦で相談にいらっしゃることになりました。