投資信託は知ってる!

そういう方は少なくないと思います。

でも、ちょっと怪しいとか、

何かむつかしそうとか

怖い~

と思っている方に

もう一度基本的なことを確認していただきたい

そんな思いで書いています。

確定拠出年金・iDeDoを検討するうえで

投資信託は大きな役割を果たします。

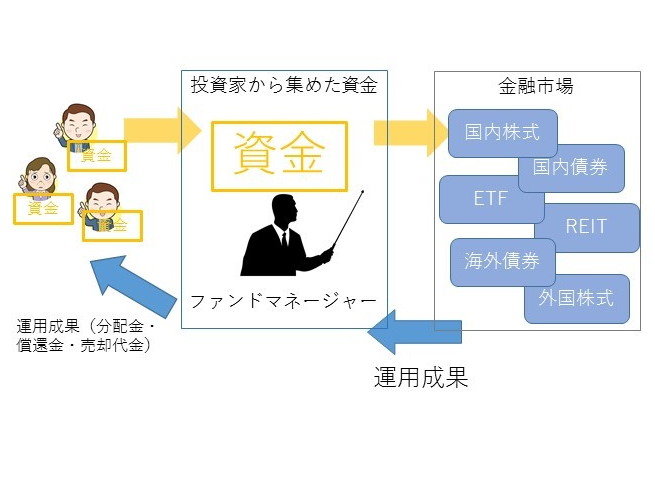

投資信託とは?

投資信託(ファンド)という箱を使って

たくさんの方(投資家)から資金を集め

大きな資金としてまとめ株式とか債券とか

いろいろなものに投資します。

運用のプロである

ファンドマネージャーたちが投資、運用し

その成果を投資家の皆さんに

利益であったり損失であったりを

公平に還元する仕組みです。

メリットとして

小額から投資できる

分散投資でリスクを軽減できる

運用のプロに資金をゆだねられる

自分では出来ない投資が出来る

という特徴があります。

デメリットとしては

元本の保証がないこと

手数料や保有期間中に

信託報酬がかかるなどでしょうか。

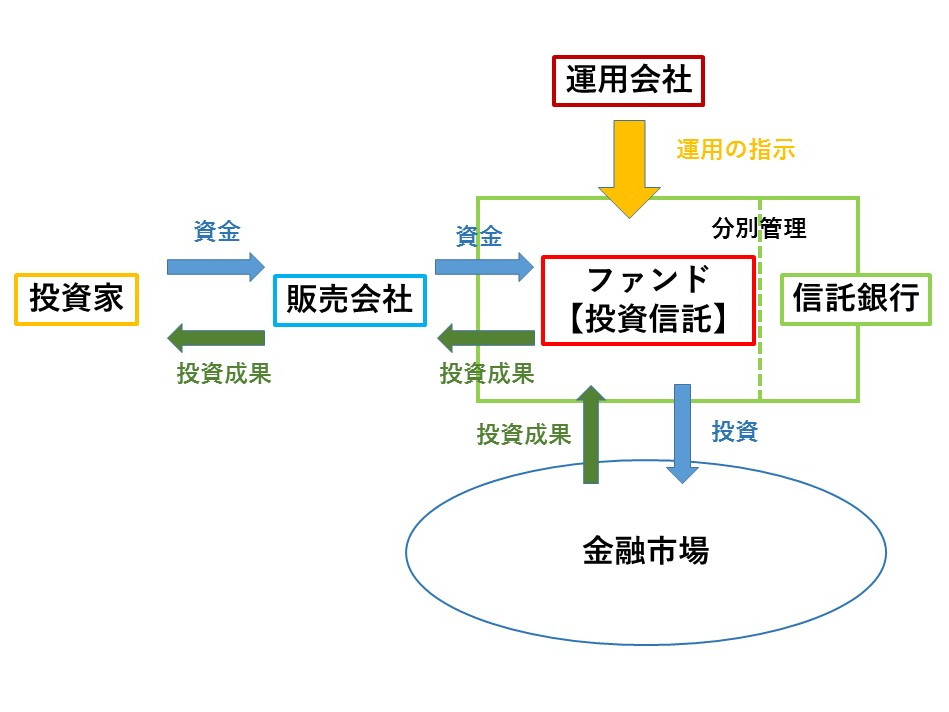

投資信託の仕組み

次の表が意外と重要です。

投資信託の仕組みの基本形を

図表にしたものです。

投資信託の運営に関わる

3者をおさえる必要があります。

皆さんの取引の仲介をする販売会社、

資金をプールし管理してくれる信託銀行、

実際の運用をする運用会社です。

まず販売会社ですが、

証券会社、銀行などなど

いろいろな会社が取扱できるようになり、

同じ投資信託でも取扱窓口によって

手数料が異なることに注意が必要です。

同じ証券会社を扱う金融商品仲介業者に

よっても手数料が違います。

買い付け手数料がゼロのところもあれば

同じ商品なのに3.24%のところもあります。

確定拠出年金においては、

投資家と販売会社の間に運営管理機関が入り、

買い付け手数料は通常ゼロになっています。

安心ですね。

信託銀行については、

投資家から集めた資金をプールし、

その信託銀行の資産とは分別管理し、

信託銀行が破綻しても、

投資信託としてプールされた資産は、

保全される仕組みになっています。

機能としては運用会社からの指令(指図といいます)

を受け、マーケットに注文を出し、

集まった資金と有価証券等の管理をしています。

投資信託の要は運用会社です。

運用のプロである

ファンドマネージャーが在籍します。

投資信託をつくり、

運用(信託銀行に運用を指図する)する会社です。

投資信託委託とか

アセットマネジメントとか、

なんとか投信といった名前の会社です。

銀行や証券会社が親会社である場合が多く、

独立性についても注意が必要ですね。

本当に投資家のためにしっかりと運用してくれるのか?

運用会社の体制や文化、

所属するメンバーの運用ノウハウ、

運用会社の力量に大きな期待がかかります。

信託報酬って?

この3者は投資信託の残高に応じて

信託報酬を受取る仕組みになっています。

投資信託は日々評価額を出していますが

その残高に応じて日々信託報酬

(運用を任せるにあたっての対価と考えましょう)

を差し引いて

基準価格という売買の値段を算出しています。

毎日信託報酬が引かれたあとの価格が

基準価格になりますので、

目に触れる機会が少なく、

知らないまま引かれてるよ~

10年持って3割損しているうちの

半分は信託報酬分ってことはざらです。

たとえばあるファンドは

1.7712%(税込み)の信託報酬が課されています。

100万円に対して年1万8千円弱ですね。

預かった資金を1.7712%以上で運用しないと

元本は割れてしまいます。

今の預金金利では考えられないですね。

1.7712%のうち

運用会社が0.972%、

販売会社が0.752%、

信託銀行が0.0482%といった具合に、

3者に一定の率で配分が決まっています。

このファンドは販売会社によっては

3.24%の販売手数料がかかり、

解約時に0.3%の信託財産留保額が引かれます。

ちょうど一年据置いて解約すると、

価格の変動がないと仮定すると、

5.3%のコストがかかります。

確定拠出年金に採用されているファンドの中には

信託報酬の非常に安い低コストのファンドが

徐々に増えてきました。

どこの運営管理機関のファンドがよいか、

じっくり研究しておきたいですね。

ちょっと脱線します!

投資信託をどこで買って、

どんな商品を選ぶかしっかり研究したいですね。

いつもの付き合いでお勧めだから買うというお客様は、

業者にとってはとてもありがたいお客様です。

ちょっと儲かったから1年も経たずに換金して、

次はこれが儲かりますとかいう誘いに乗ってませんか?

先ほどの信託報酬の例に出したファンドは、

5年前を100として

今319の水準です。

インデックス(比較対象になる物差し)は

216の水準です。

信託報酬は高いですが、

そのコストを払っても十分おつりがくる運用を

この5年間あげてきています。

100万円を5年預けて

300万円になる。

元本保証のない世界には

こんなこともあるのですね。

実績でしか推測はできませんが、

よ~く調べていくと

信託報酬0.2%の低コストのファンドに比べ

はるかに素晴らしい運用をしているファンドもあるのです。

もちろん今後もそうなる保障はどこにもありませんが、

せっかくなら本物の運用のプロに預けたいという方は、

探してみてもよいかも知れません。

確定拠出年金における投資信託の役割

基本からはみ出してついつい脱線しました。

基本は低コストでインデックス

(日経平均とか何とか指数という運用の物差し)

に限りなく近いパフォーマンスが期待できる、

低コストのファンドですね。

世界経済が3%くらい成長しているのであれば、

運用成果も3%くらいは欲しいと思いませんか?

自分の持っている資産を経済の成長に

負けない程度に増やして行くことは

投資信託のよいところを生かし、

世界の株や債券や商品などいくつかに分散し、

長期的視野にたってみることが出来ると

実現する可能性は高いと思います。

幸いなことに確定拠出年金は

基本は毎月の積立です。

成長性のあるところに、

安くなればなるほどたくさんの口数を買う

ことが可能です。

口数が増えると少し上がっただけでも

いつの間にか資産が膨らんでたりします。

そして資産分散も可能です。

海外の株式や債券、

国内の株式や債券、

新興国の株式や債券、

それにリート(不動産投資信託)や

コモディティといったところにまで、

簡単に投資できてしまいます。

確定拠出年金の中に投資信託が

組み込まれていることにより、

最初に確認した投資信託のメリットを

享受することが出来るのです。

もう一度確認してください。

小額から投資できる

分散投資でリスクを軽減できる

運用のプロに資金をゆだねられる

自分では出来ない投資が出来る

確定拠出年金の中に投資信託が

存在することで、

自分の資産を中長期的な視点で、

分散投資できることになります。

基本的なことでまだまだ抑えて

いただきたいことはたくさんあります。

またの機会にお伝えしたいと思います。

先にもっと知識レベルを上げたい方は、

こちらをご参考ください。

私も参照させて頂きました。