個人型確定拠出年金の愛称です

iDeCoは

individual-type Defined

Contribution pension plan

の単語の一部から生まれました。

www.npfa.or.jp/401K/news/pdf/%E3%83%81%E3%83%A9%E3%82%B7.pdf

4351件の応募の中から選ばれた

個人型確定拠出年金の愛称です。

2016年9月16日に

発表された生まれたて。

かわいらしいですね。

確定拠出年金拠出年金

カクテイキョシュツって

発音しにくいですよね。

イデコってちょっと変だけど

慣れたら言いやすい。

しかも確定拠出年金には

企業型と個人型の

2種類があって

そのうちの個人型

確定拠出年金のことを

iDeCoというので、

区別して使いやすいです。

そもそも確定拠出年金って?

日本の法律で

2001年に

確定拠出年金法が成立しました。

日本ではここが始まり。

ちなみにアメリカでは1974年に

従業員退職所得保障法が出来て

IRA(個人向け確定拠出年金口座)が

導入されたそうです。

自分のために資金を積立て、

老後に一時金もしくは

年金として受取る。

自分のための年金口座。

積立てたお金をどう運用するかは

自己責任で、

銀行預金、保険商品、投資信託

などから自分の好きな運用が出来ます。

運用して得られた成果は、

自分のものとして、

60歳以降受取ることが出来る

金額に反映されます。

受取ることが

出来るようになると、

一時金で受取るか

年金で受取るか

その両方に分けて受取るか、

原則選択できます。

積立てるお金については、

その分所得がなかったものとして

計算してもらえ、

所得税、住民税が安くなります。

運用している間、

例えば積極的に

投資信託で運用して

利益が出ても

課税されることはありません。

(制度上は、積立金の全額に、

一律1.173%の特別法人税が

課税されることになっていますが

現在、停止されています。)

60歳を過ぎて一時金で受取ると

退職金として計算され、

大きな所得控除がある上に

他の所得とは分離して

その2分の1を所得として

計算してくれます。

年金として受取る方は

他の年金と合算して

公的年金等控除額を

差し引いて所得として

計算してくれます。

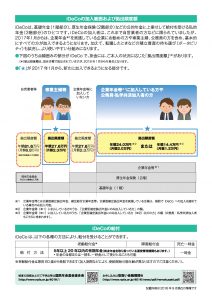

なぜイデコは拡充されたの?

日本の年金制度には

国民年金とか

厚生年金とかが

あり、皆さん少なくとも

国民年金には加入できますよね。

これらの制度は

賦課(フカ)方式といって

今年金を受取っている方々の分を

今の現役世代が負担することを

基本にしています。

平成28年版高齢社会白書によると

65歳以上の人口に対して

15~64歳の人口は

1950年は1人あたり12.1人

2015年は1人あたり2.3人。

2060年は1.3人の予測です。

現役世代が65歳以上の方々を

支えきれなくなることは

避けようがない。

そこで確定拠出年金が導入され

さらにこの2016年5月の法改正で

バージョンアップしました。

自分の年金を

自分で用意する

資産形成に役立てる制度として

多くの国民が利用できるようになりました。

特に個人型の制度が

大きく変わり

2017年1月から

専業主婦(夫)や公務員の方も

加入できます。

国の制度として

本気で資産運用出来る

この制度が拡充されたことは

皆さんの投資・資産形成のあり方が

大きく変化するきっかけになりそうです。

「フィデューシャリー・デューティー」

「フィデューシャリー・デューティー」

耳慣れない言葉かもしれませんが

「金融に携わるものも、

資産を預けた人の利益を

最大化する事に務めるのが義務で、

利益に反するような行動は取ってはならない」

といった意味で使われています。

皆さんからすれば

何当たり前のこと言ってるのと

感じられるかも知れませんが、

金融業界に属する人にとっては

非常に重い響きのある言葉です。

私は学校を卒業して

証券業界に入り、

入社1年目からずっとこのことの

重要性を感じ、

自分の考えと業界の常識との

ギャップに悩まされて来ました。

ようやく行政サイドでも

このことの重要性を発信しはじめています。

iDeCo(イデコ)ももちろん

その対象になっていきます。

整備されつつある税制や

仕組みに加えて、

運用コスト、

運用パフォーマンスなど、

どんどんブラッシュアップされ、

皆さんの資産形成の役に立つ

一つの資産の置き場所に

なりつつあることを実感しています。