あけましておめでとうございます。

確定拠出年金相談ねっと認定FPの向藤原です。

2019年の幕があけ、明日1月4日は東京証券取引所の新年の取引が開始されます。

相場の格言で亥(いのしし)の年は固まる年とされ、

次の12年周期への足固めの年という位置づけですが、はたしてどんなマーケットになるでしょうか。

年末から株式市場が動揺し、中国の景気動向への不安が高まったことで、急に円高に推移しながら越年して来ました。

私がサポートさせていただいているお客様が、

分散投資の一環で、昨年末に、日経平均に連動するインデックスファンドを購入されました。

12月25日の注文で、2018年の終値ベースでの最安値、19155.74円をつけた日の注文になりました。

長期投資のしかも分散投資の一部を日経平均に連動する低コストのインデックスファンドに振り向けられたのですが、

奇しくも2018年の安値水準での買い付けとなりました。

今回の投資がどんな水準での投資になっているか少し確認してみたいと思います。

12月26日発行の日本経済新聞によると、

25日の日経平均株価終値19,155円74銭を元に日経平均採用銘柄のPER等の指標の水準は、

14面、「株式市場の投資指標」欄によると、予想PER10.49倍、PBR0.99倍、配当利回り2.4%と記載されていました。

この指標はどんな意味を持つのか確認してみたいと思います。

基本的な株式投資指標

配当利回り

配当利回りは1株配当金額を株価(時価)で割り、100をかけた数値です。

投資金額に対して年間何%配当になるかの数値です。

元金がいくらで戻るかは不確定なので、預金とは単純比較できませんが、

長期で持つと元本が回収できるまで何年かかるかといった計算も出来ますので参考にはなります。

株価が下がる、会社が破綻する、配当が出せなくなるといったこともありますので、

なんとも言えませんが、2.4%の配当が続くと42年で元本が回収できる(非課税なら)計算です。

ゼロ金利の時代に2.4%の配当が受取れるのは結構嬉しいかもしれません。

ただ、いくらで換金できるかは誰も保障してくれないところが悩みどころです。

PER

PER(株価収益率)、Price Earnings Ratioの略です。

株価を1株あたりの純利益で割った、株価が純利益の何倍まで買われているかを表します。

純利益は税金を払った後、残った利益で、配当として支払われるか、会社の純資産として後の事業活動に使われる原資となるかといった投資家にとっては重要な利益です。

2018年12月25日終値で、日経平均採用銘柄の予想配当ベースで、PER10.49倍です。

仮に同じ利益水準を継続でき、配当と純資産にまわす純利益を株主の実質的な利益と考えると、11年持つと投資金額が回収できるとも考えられます。

PBR

PBR(株価純資産倍率)、Price Book-value Ratioの略です。

簡単にお伝えすると、会社が保有するすべての資産から負債を引いた部分を純資産と考えてください。

PBRは、1株あたりの純資産に対して株価が何倍の水準にあるかを示します。

会社の株式を今の値段ですべて買って、すべて換金したらどれぐらいになるか。

そんな発想で企業を見ることができます。

もちろん企業価値は資産だけではありませんので、すべてではないですが。

2018年12月25日終値で、日経平均採用銘柄平均で0.99倍です。

この水準は今後日経平均に投資しても、平均すると全く純利益が上がらず、会社の純資産は増えないと考えているような数値ともいえます。

ROE

ROE(株主資本利益率)、Return On Equityの略です。

企業の自己資本(株主資本)に対する当期純利益の割合。

1株あたりの純利益を1株あたりの純資産で割り、100をかけて計算します。

株主が投資した資本に対し、企業がどれだけの利潤を上げられるのかという重要な財務指標です。

企業は売り上げから経費を引きさらに税金を差し引いて純利益となります

これが株主に実質的に還元可能な利益で、配当の原資にもなります。

また、配当しない純利益は自己資本に組入れられ、将来の事業経営の原資となります。

この数値が高いと投下した資本に対して効率よく事業運営が出来ていることになりますね。

PBRをPERで割り100をかけるとROEになります。

ですので2018年12月25日終値、日経平均採用銘柄平均で計算すると9.43%ほどでしょうか。

近年日本企業もROEを意識するようになりつつあり少しずつ向上傾向にあります。

今の日経平均株価に投資し、すべての銘柄が配当しないままROE9.43%を継続できると、

8年で今の2.05倍ほどの純資産になる計算です。

日本企業の中にも大きく伸びていける会社はありそうですね。

今年のマーケットはさらに荒れるのかも知れませんが、昨年末の日経平均株価への投資は、指標面で見るとかなり割安な買い物だったといえると思います。

ただ、これは今後の日経平均採用銘柄の業績がある程度保たれることを前提としていますので、だれも値上がりを保障することは出来ない話です。

とは言え、私の経験から割安と考えられる時の投資のほうが、割高と考えられる時の投資よりも、好結果をもたらしてきたことは事実ですので今後に期待したいと思います。

長期、積立、分散だけが投資の王道ではありません

金融庁がつみたてNISAをスタートさせ、加入者も少しずつ増えていて投資にお金を回す方が増えていることはとてもよいことだと思います。

識者の方々主張されているように20年にわたり積み立て、4資産に分散してれば過去は結果的に利益が出ていることは事実です。

今後もこのやり方を実践していただき、そういう成果を手にしていただける可能性はかなり高いと考えています。

ですから資産の一部をそのような手法で投資していただくことには賛成です。

iDeCo、確定拠出年金での投資も同様の効果が見込められ、さらに所得控除のお年玉付なので実行しない手はないわけです。

ただ、このレベルに、日本の皆さんに安住していただきたくはありません。

投資は自己責任で。

常に1980年代からこの言葉を耳にしてきました。

そして1989年末の日経平均38,915円には未だ程遠い水準です。

しっかり経済の先行きと指標面での割高割安の基準をご自身の中に持ち、自分の資産の内どのくらいをどんな資産に配分するべきか、

少しずつ向き合ってみていただきたいと思います。

この30年近く金利低下を続けてきた世界のマーケットでは、債券にも投資した基本的な分散投資は理想的な運用環境でした。

ここ直近でも株価の値下がりの中、債券価格は上昇し分散効果が得られています。

債券の金利上昇が続くと、長期債を組み入れたしたインデックスタイプの債券ファンドは負け続ける可能性があることは理解しておいていただきたいと思います。

投資理論どおりにすべてうまくいかないことがあることは考えの中に入れておいていただきたいと思います。

世界の株と債券にとにかく分散して長期に積み立てれば何でも良しとした論調に対して、

否定はしたくありませんが全面的な肯定もしたくありません。

やはり、投資は自身の考え方をもってしっかり取り組むべきもの。

iDeCoなどを通じ長期、積立、分散投資を実践する傍らで、少しずつ見る目を養っていただきたいと思います。

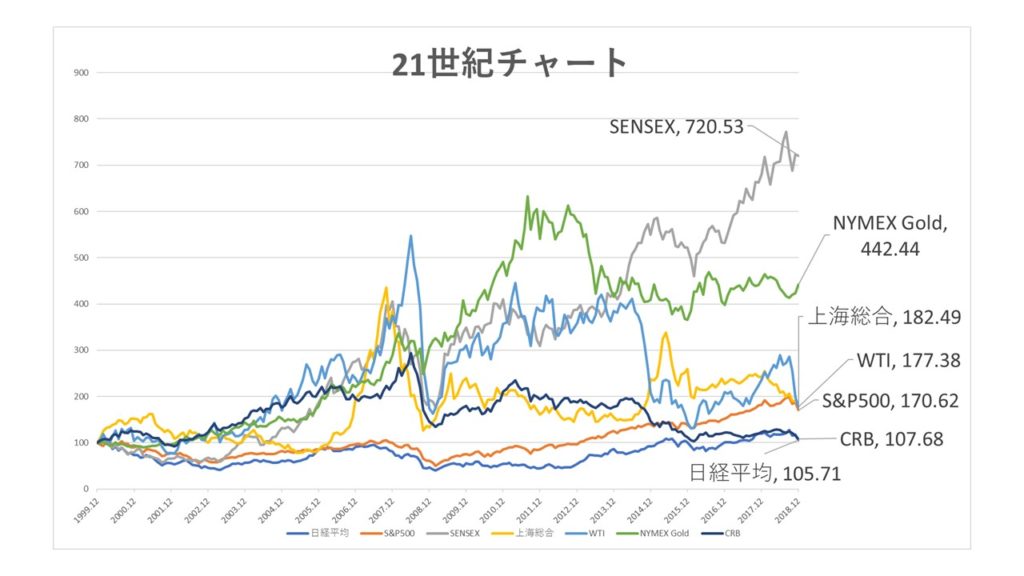

ご参考まで、21世紀に入り、日経平均、S&P500、SENSEX、上海総合、WTI、NYMEX Gold、CRBの各指数がどんな値動きになっているか、

1999年末を100とした指数でグラフ化してみます。(QUICKデータを元に作成)

1999年までの20年間はアメリカ株(S&P500)が10倍ほどになり大幅上昇しましたが今世紀に入ってからはそれほど大きくは上昇できていません。

21世紀に入り、インド株(SENSEX)、金価格(NYMEX Gold)の上昇が目立っています。

今後もアメリカ株に対して期待するとともに、引き続きインド株に期待しています。

今後、中国の株式に対してどう考えるべきか、真剣に検討して行きたいと思っています。

株式という資産の性格上、長期に上昇し続ける可能性のある仕組を持っていると考えており、投資先としての最有力候補として、

株式の投資信託を最優先で検討し続けることに変わりはありません。

一方、AI、Iotといった技術革新が世界をどう変えシェアリングエコノミーの進展が物価にどう影響し、金利水準の変化ににどう影響していくのか。

そして何よりも各国の中央銀行が大幅に緩和してきた世界中のマネーの量を今後どのようにシュリンクさせていくのか目が離せません。