今回はNISAに関連する問題を見ていきましょう。

これは、「投資信託」の分野というよりも「金融商品と税金」の分野になりますが、「つみたてNISA」はETFを含む投資信託が対象ですので、ご紹介していこうと思います。

また、令和2年度(2020年度)税制改正においては、NISA制度全体の見直しが行われましたので、タイムリーなテーマとして、今年度はNISAに関する出題も想定して準備しておきたいところです。

ではまず、2018年1月28日の問題です。

2018年1月28日実施 第1問(14)

ジュニアNISA口座(未成年者口座内の少額上場株式等に係る配当所得および譲渡所得等の非課税措置に係る非課税口座)に受け入れることができる上場株式等の新規投資による受入限度額(非課税枠)は、年間80万円である。

(1) 〇

(2) ✕

第1問(14)解説

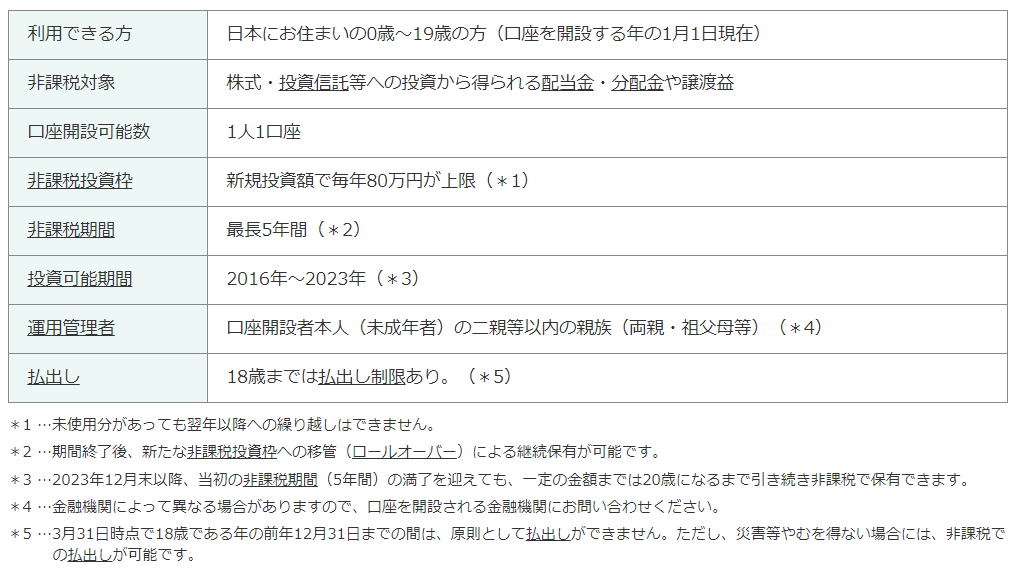

こちらはジュニアNISAの問題です。今般のNISA制度の改正は、大きく3つの見直しがありました。その一つがジュニアNISAについてです。

ジュニアNISAは、2023年末までの時限措置として設けられた制度でしたが、期限の延長はせず、2023年末で終了することとなりました。

それでは、現在の制度の内容を見てみましょう。

ジュニアNISAでは、このように毎年80万円を上限として5年間非課税となっています。そして、現在は、成年年齢までの払出し制限があります。

しかし、今回の税制改正において、2024年以降はその制限がなくなり、遡及して課税されることなく払出しが可能となりました。試験とは無関係ですが、2024年以降は払出しが可能になるという点に着目する向きもあるようです。

第1問(14)解答

ジュニアNISA口座(未成年者口座内の少額上場株式等に係る配当所得および譲渡所得等の非課税措置に係る非課税口座)に受け入れることができる上場株式等の新規投資による受入限度額(非課税枠)は、年間80万円である。

(1) 〇(2) ✕

続いては2019年1月の試験から2問、ご紹介します。

まずは、第1問(20)です。

2019年1月27日実施 第1問(20)

NISA口座(少額投資非課税制度における非課税口座)内で生じた上場株式等の譲渡益や配当金等を非課税とするためには、所得税の確定申告が必要となる。

(1) 〇

(2) ✕

第1問(20)解説

こちらはNISA口座に関する問題です。

NISA口座に関する金融庁の特設ウェブサイトでは次のように説明されています。

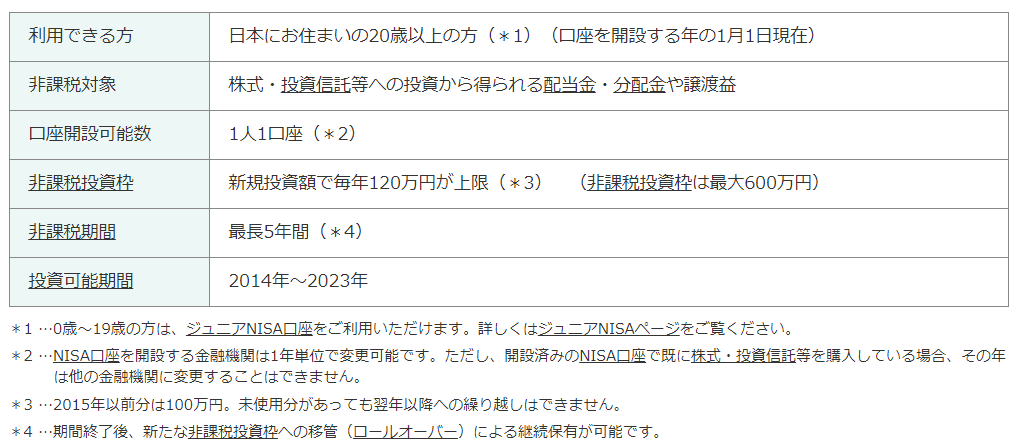

この表で分かるように、NISA口座は非課税口座となりますので、確定申告の必要はありません。

令和元年7月に公表された国税庁の「NISA及びつみたてNISAの手続に関するQ&A」においても、次のようにされています。

(Q25)非課税口座内の取引について確定申告をする必要はありますか。

(A25)非課税口座内において受け入れた上場株式等に係る配当等及び譲渡益については非課税となるため、確定申告の必要はありません。なお、非課税口座内に受け入れられている上場株式等の譲渡により生じた譲渡損失はないものとみなされますので、他の特定口座等で生じた譲渡益と損益通算をすることや、繰越控除をすることもできません。

(国税庁「NISAに関する情報」のサイトより)

今回の税制改正における、このNISA口座(一般NISAと呼ばれます)の見直しはやや複雑で分かりにくくなっています。

現行制度は、年間120万円を上限に最長5年間、投資から得られる配当金や分配金、譲渡益が非課税となるものです。

これに対し、2024年からスタートする新しい一般NISAは、非課税枠が1階部分と2階部分に分かれています。

1階部分は、つみたてNISAと同じ商品が投資対象となり、年間20万円が上限となります。一方、2階部分は、原則として1階部分で積立投資を行うことが条件とされています。

ただし、NISA口座を開設済みの方や上場株式等の取引経験のある方は、例外として、1階部分を利用せずに、2階部分で上場株式に投資することができます。この例外措置の投資対象は、上場株式に限定されています。

そして、2階部分では年間102万円を上限として最長5年間非課税となります。1階部分と2階部分を合わせると、非課税枠は年間122万円になります。

第1問(20)解答

NISA口座(少額投資非課税制度における非課税口座)内で生じた上場株式等の譲渡益や配当金等を非課税とするためには、所得税の確定申告が必要となる。

(1) 〇

(2) ✕

続いては、つみたてNISAの問題です。

2019年1月27日実施 第2問(45)

つみたてNISA勘定(非課税累積投資契約に係る少額投資非課税制度における累積投資勘定)に受け入れることができる限度額は年間(①)で、その非課税期間は最長で(②)となる。

(1)①40万円 ②20年間

(2)①80万円 ②20年間

(3)①120万円 ②10年間

第2問(45)解説

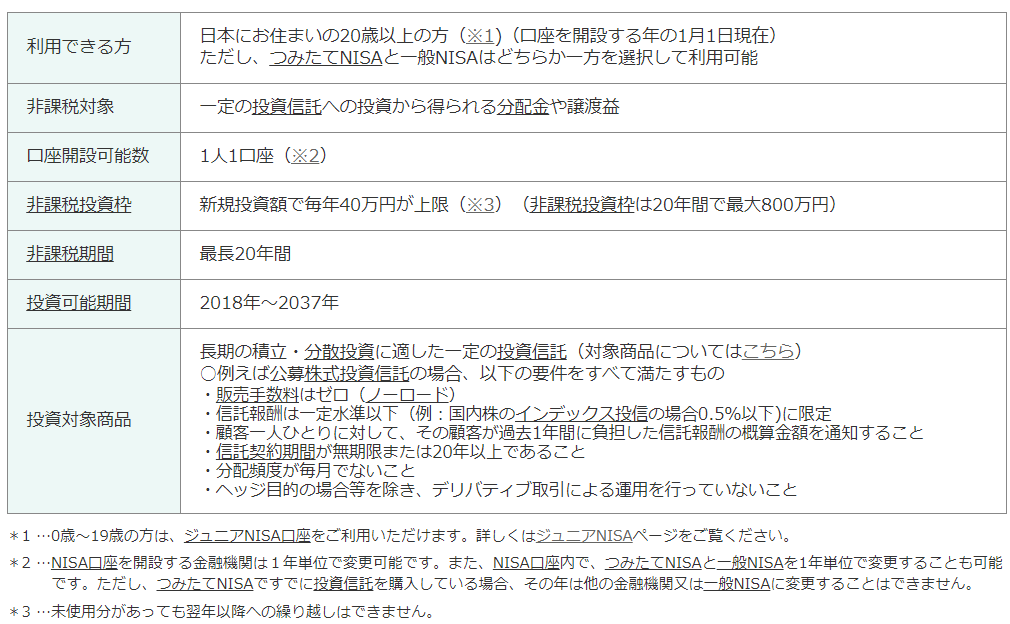

つみたてNISAの概要も、金融庁の特設ウェブサイトの説明で見てみましょう。

これを見ると、非課税投資枠と非課税期間は、毎年40万円で最長20年間ということが分ります。

つみたてNISAは、今回の税制改正で特に制度変更はありませんでした。

ただし、従来2037年までとなっていた投資可能期間が2042年まで延長されました。つまり2042年12月末までつみたてNISAの口座を開設することが可能となったわけです。

第2問(45)解答

つみたてNISA勘定(非課税累積投資契約に係る少額投資非課税制度における累積投資勘定)に受け入れることができる限度額は年間(①)で、その非課税期間は最長で(②)となる。

(1)①40万円 ②20年間 〇(2)①80万円 ②20年間 ✕(3)①120万円 ②10年間 ✕

資産形成において重要な役割を果たしているNISA制度については、FP試験の受験に関係なく、しっかり理解して、有効活用に活かしていくことが大切なのではないかと思っています。

次回は投資信託の種類の問題などを確認していきましょう。