こんにちは、FP相談ねっとの大地恒一郎です。

今日は投資信託のコストについて取り上げてみたいと思います。

日経電子版のコラム

先日、日本経済新聞電子版の「マーケット反射鏡」というコラムに、

「投信コスト尽きぬ疑問 どんぶり勘定に終止符を」(https://www.nikkei.com/article/DGXMZO63296510R00C20A9000000/)

という記事が掲載されました。お読みになられた方もいらっしゃるかと思います。

最近は、金融商品のコストに対する投資家の関心が高まっていることもあり、投資信託のコストに関する記事も増えてきましたが、今回のこの記事は今までにないほど、舌鋒鋭く切り込んでいる内容ではないかと、私は感じました。

私は投資信託業界に在籍していた際、投資信託の企画開発や管理などに関わっていたことがあり、投資信託のコストにはかなり敏感な方だろうと思います。

1998年の金融ビッグバン以降、国民の資産形成に資するため、投資信託についても多くの制度改正や税制優遇などが導入されてきました。そして、iDeCoやつみたてNISAなどの主要投資対象として、投資信託は国民の資産形成手段の一つとして、今後も重要な役割を期待されています。(と信じています。)

しかし、信託報酬を始めとした投資信託のコストの部分は、投資家にとって運用成果にも影響する大事な部分にもかかわらず、いまだ分かりやすいものになっているとは言えず、大袈裟に言えば、それも投資信託の普及を阻害する要因の一つなのではないか、と思ったりもしています。

日本経済新聞の電子版をご覧になれない方もいらっしゃるかもしれないので、今回の「マーケット反射鏡」の問題提起のポイントを、私なりに以下にまとめてみます。

- 信託報酬の水準は低下しているようにみえるが、それは信託報酬の低いインデックス型ファンドに投資家の資金が流入していて加重平均が低下していることと、インデックス型ファンドの信託報酬水準が下がってきていることによるものではないか。

- 販売会社や受託銀行の役割は、アクティブ型ファンドとインデックス型ファンドとでは、さほど大きな差はないはずなのに、信託報酬では大きな差がでている。

- 信託報酬とは別の「その他の費用」に、「法定開示書類の作成・印刷費用」を含めているファンドがあり、投資家には分かりづらい。つみたてNISAの対象ファンドの要件には、信託報酬の上限があるが、このような「抜け道」があると公平性が保てないのではないか。

- 投資家の負担しているファンドにおける売買委託手数料に、証券会社のリサーチ費用が上乗せされていると思うが、欧州のように売買執行費用とリサーチ費用を分離することも検討する必要があるのではないか。

- まとめとして、投資信託において、誰が何のためにどんな費用を徴収し、その負担は誰に求めるべきか、をはっきりさせる必要があるだろう。

というものです。

「信託報酬」と「その他の費用」

この中で、私が注目したのは、③です。

というのも、同じような問題意識をかねてより持っていたからです。

私は、金融ビッグバンと呼ばれる1998年当時、ちょうど制度改正の影響を直接受ける商品企画部門に在籍していて、いろいろな変化に直面してきました。

その一つが、既存ファンド(株式投信)の信託報酬の引上げでした。

当時、運用会社の取り分である「委託者報酬」を一律0.02%引上げることを、投資家にお願いすることになりました。これは、金融システム改革に伴い、投資信託にも目論見書制度が導入され、運用会社に新たなコストが発生することになったことが理由です。

それまでは投資信託は、受益証券説明書という比較的薄めの小冊子状の説明書で販売されていました。これが制度改正により、目論見書など法定書類の作成・印刷が必要となり、大きな負担が見込まれたことから、ファンド設定時には想定しえなかったコストということで、信託報酬の引上げを特別に認めてもらった経緯があります。

この時、法定開示書類の作成・印刷のコストは、間違いなく「委託者報酬」の中から、運用会社が負担するものという認識でした。「委託者報酬」の引上げが認められた理由もそこにあります。

ところが最近は、この費用を「委託者報酬」とは別に、信託財産負担とする会社が増えてきています。信託財産負担とは、つまり投資家負担のことです。「委託者報酬」とは別に、法定開示書類(目論見書等)の作成・印刷費用を、投資家が負担するということになります。

こういうことが全ての運用会社で、統一感を持ってしっかり定義されているのであれば、それはそれでいいのかもしれません。法定開示書類の作成・印刷費用は、信託報酬とは別に負担していただくので、信託報酬はその分引き下げます、というようなことであれば、理解できると思うのです。

しかしながら、現状は全く違うもので、「マーケット反射鏡」で指摘されているように、運用会社によってバラバラです。

運用会社によって異なる表記

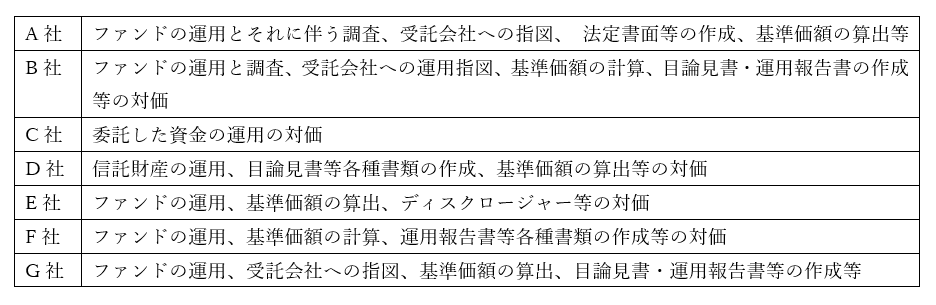

次の表は、「委託者報酬」について、各運用会社が何の対価なのかを説明している部分を抜粋したものです。投資信託協会では、「交付目論見書の作成に関する規則」及び「同細則」において、「運用に対する対価」という例示をしています。その例示通りの書き方をしている運用会社も多いのですが、詳しく書いている会社もあります。

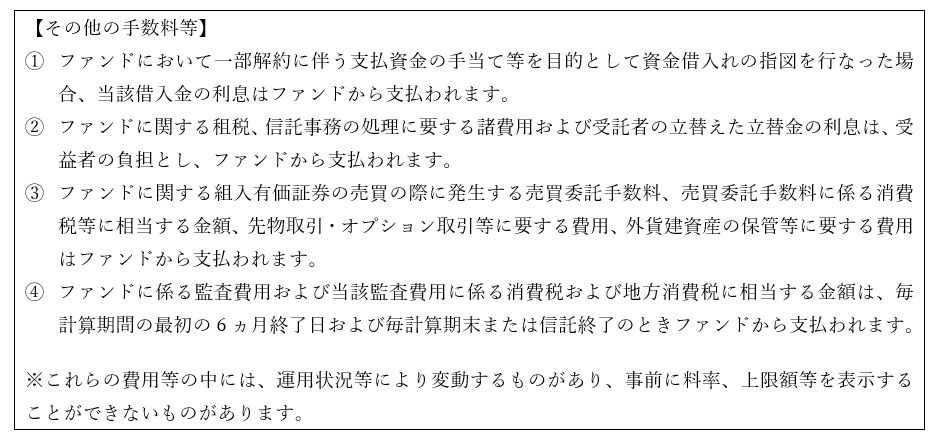

また、「マーケット反射鏡」でも指摘されている「その他の費用」について、協会規則では、

「5.その他の費用・手数料は、主要なものについて、支払先毎にその算出方法、金額又は料率、徴収方法及び徴収時期並びに当該手数料等を対価とする役務の内容(例えば、監査に係る手数料等)を記載する。また、事前に料率等を記載することができない場合はその旨及びその理由、請求目論見書で確認できる場合はその旨の記載をするものとする。」

とされています。

この中で例として書かれている監査費用は、目論見書導入と同時期に、新たに投資家に負担をお願いすることになったコストです。(運用会社の中には、この監査費用を信託報酬の「委託者報酬」から負担している会社もあります。)

この監査費用は目論見書制度導入に伴うものでしたが、それ以外に、以前から投資家に負担していただいていた費用があります。有価証券の売買委託手数料や外貨建資産の保管等に要する費用などです。

あるファンドの例ですが、「その他の費用・手数料」は、「請求目論見書」では、以下のように説明されています。

このうち、①~③は、1998年以前から投資家の負担となっていたもので、信託報酬とは別のコストでした。なお有価証券の売買委託手数料は、手数料の完全自由化後、かなり低下しました。

そして、この「その他の費用・手数料」の部分に、「法定開示書類等の作成・印刷費用」を含めている会社が多くなってきているのです。

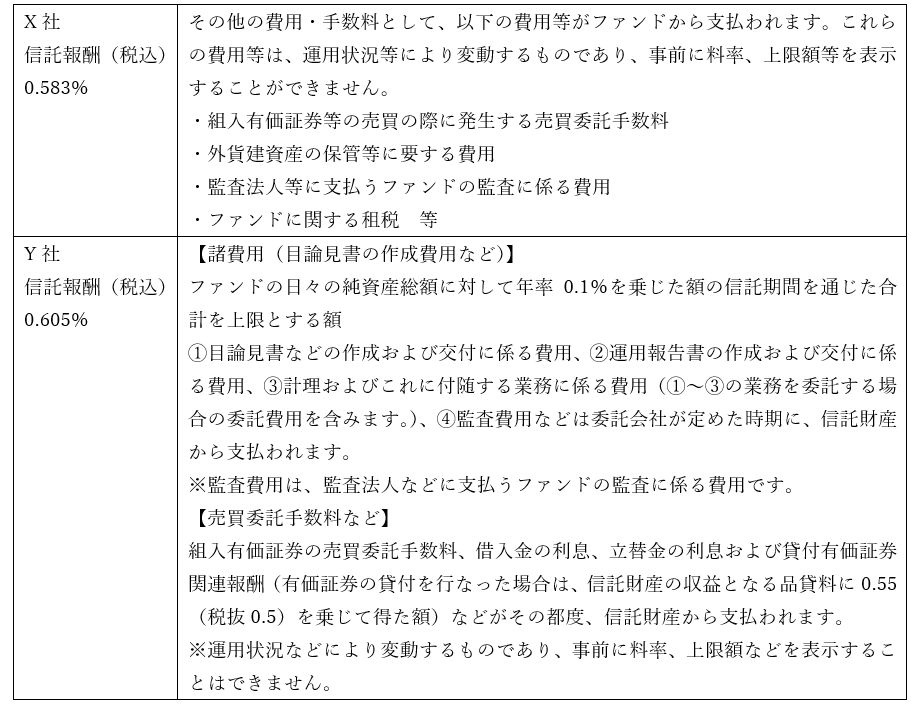

以下は、「その他の費用・手数料」に「法定開示資料の作成・印刷費用」を含めていない会社と、含めている会社の「交付目論見書」の表記例です。(どちらのファンドもほぼ同じ時期に設定された同タイプのファンド)

以上のように、「交付目論見書」自体は全体的に統一感のある形式となっていますが、その中でコストに関する部分、特に「その他の費用」の部分は、各社各様となっています。コストの水準が各社各様であるのは構わないのですが、その表記の仕方や内容までバラバラでは、投資家には分かりにくく映るのではないでしょうか。

問題提起をきっかけとして

そういう意味で「マーケット反射鏡」の記事は、まさに投資家目線の問題提起と言えるのではないかと思います。

法律や制度は、時代とともにも変わっていくことは当然ですし、運用会社の業務内容が変わっていくことも決して驚くことではないでしょう。

しかし、投資家目線で考えた場合、現在「つみたてNISA」の要件として、「信託報酬」に上限を設けている以上、「信託報酬」に含まれるコストと「その他の費用」に含まれるコストを区別する基準が曖昧で不明確であることは、「抜け道」の議論と相俟って、「重要情報シート」によるコストの「見える化」を図っていく上でも問題になってくるのではないでしょうか。

少なくとも、全ての委託会社に共通するコストに関し、投資家に負担を求める以上は、それを「信託報酬」に含めるのか、「その他の費用」に含めるのかを明確にする必要があると考えます。

「その他の費用」で負担する率は、年0.10%程度のものかもしれませんが、顧客利益の最大化を前提とする以上、投資信託の全体的なコストが低減していく中、またその一方で、運用会社の健全な経営が求められている状況にあっては、投資家の負担する各コストについて、どの費用項目(「信託報酬」か「その他の費用」か)に該当するコストなのかを明確にする必要があるのではないかと思います。

これを契機に、健全で建設的な議論が高まり、投資信託が更に普及発展していくことを願っています。