こんにちは、FP相談ねっとの大地恒一郎です。

今回は、投資信託の分配金について、考えてみたいと思います。

毎月分配型ファンドの昔と今

皆さんは、投資信託の分配金と聞いてどのようなことを思い浮かべるでしょうか。

私は、最近すこぶる評判の悪い、「毎月分配型」ファンドのことや、そこから派生して「元本払戻金(特別分配金)」のことなどを連想いたしました。

その「毎月分配型」ファンドですが、日本では1997年に最初のファンドが設定されたそうです。

その後、「グロソブ」こと「グローバル・ソブリン・オープン」が絶大な人気を博し、銀行窓販の解禁も相まって、純資産総額は最大5兆7,000億円を超える規模にまで達しました。

その「グロソブ」の銀行窓販が始まる前、私が在籍していた運用会社には、「毎月分配型」ファンドがありませんでした。しかし1998年、私が運用部門から商品企画部門に異動した頃には、「毎月分配型」ファンドの設定を求める社内の空気を強く感じ始めました。

その後、ほどなくして「毎月分配型」ファンドを設定することになるのですが、海外債券の金利水準はそれほど低くはなく、良好な利回りを確保できていました。そのため、当時はまだ「毎月分配型」ファンドへの風当たりは、今ほど強くなかったのです。

(実は、「高金利先進国債券オープン」の「月桂樹」という愛称は私の発案でございます m(__)m )

その後、世界的な、それこそ超がつくような金融緩和の進展で、海外債券といえども利息収入は少なくなっていきました。そこで「毎月分配型」ファンドの多くは、分配金の安定的な水準を維持するため、俗に「タコ配」と言われる元本の払い戻し(元本払戻金(特別分配金))を行うようになりました。

こうした動きは、安定分配の継続という方針のもと強まっていきましたが、さすがにゼロ金利が長く続く環境になってくると、いつまでも従来の分配水準を維持することが難しくなっていきました。そして、元本払戻金(特別分配金)の影響もあり、基準価額水準はかなりの低空飛行を続けることになってしまったのです。

そうすると、毎月分配のデメリットは初めから分かっていたはずなのですが、今さらのように、再投資効果が少なくなるなど長期投資には不向き、というレッテルが貼られ、投資信託のマイナス面の象徴のように取り扱われるようになったのです。

「グロソブ」が隆盛を極めていた頃、私はある新聞記者の方からこんな話を伺いました。

「富裕層は、毎月家賃収入のある不動産投資に比べ、「毎月分配型」ファンドの方が良いと思っているようだ。その理由は、「毎月分配型」ファンドは、追加型投資信託なので毎日時価が公表され、売却したいときにいつでも売却できるという流動性も兼ね備えていることから、選ばれているようだ」というものでした。その当時は、なるほど、そういうものなのかなあ、と思いましたが、まさか今日、ここまでのバッシングを受けることになるとは想像もしていませんでした。

分配金はどのように決まっているのか

ところで、「毎月分配型」で脚光を浴びることになりましたが、この投資信託の分配金は、そもそも、どのように決まっているのでしょうか。

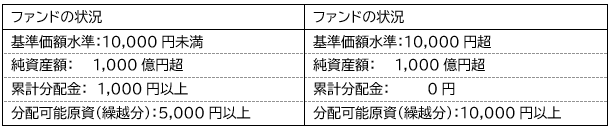

運用中の公募株式投資信託の請求目論見書を参考に、その分配方針を抜粋してみました。

そして、この両ファンドの1月末の状況を月次レポートと運用報告書から抜粋し、ざっくりと記すと以下の通りになります。

どちらのファンドも年一回決算のファンドです。

そして収益分配方針は、基本的には、両ファンドともほぼ同じ内容が書かれています。また、B社のファンドは「分配金再投資専用ファンド」とされています。

ファンドの状況(詳細な数値は伏せていますが)は、B社のアクティブファンドは、基準価額も好調で、潤沢な繰越分配可能原資があります。そして、分配金再投資専用ファンドと謳ってはいますが、設定来の累計分配金はゼロ円です。

それに対し、A社のインデックスファンドは、毎期分配を行っていて、これまで累計で1,000円を超える分配金を出しています。

上記の収益分配方針②には、両ファンドとも、収益分配は「委託者が基準価額水準、市況動向等を勘案して決定します」と書かれています。異なっている部分は、A社の方には、「分配対象額が少額の場合は分配を見送ることがある」と書かれ、B社の方には「委託者の判断により分配を行わないことがある」と書かれていることです。とはいえ、どちらのファンドも、書きぶりは少々異なりますが、運用会社の判断で分配を行わないことができるようになっています。

この両ファンドの状況を見て、私はなにか不思議な感じがしました。

というのは、どちらも潤沢な分配可能原資がありながら、基準価額水準の低いA社のファンドは毎期分配を行い、それに対し、基準価額水準が圧倒的に高いB社のファンドは全く分配を行っていない、これはどういうことなのだろう、と思ったのです。わざわざ「分配金再投資ファンド」と謳っているのに、です。

投資信託に対する税制上の考え方

ご承知の通り、投資信託は、多くの投資家(受益者)の皆様からお預かりした資金をまとめ、株式や債券などに投資し、信託財産の成長をめざす金融商品、です。

そして、投資信託という器、つまり各ファンドにおいては、株式や債券などに投資することによって、その投資から生ずる株式の配当金や債券の利息などを受け取っています。

個人投資家が株式や債券に投資して、配当金や利息を受け取る場合は、通常、20.315%(2021年2月現在)の税率で課税され、税額が控除されたあとの金額を受取ることになります。

ところが、投資信託という器は、株式の配当金や債券の利息を受け取る際に、課税されないことになっています。これを、投資信託の「導管性」と言うことがあります。つまり、投資信託は単なるパイプの役割であり、その利息や配当金というベネフィットを受け取るのは、最終的には、資金を投入している投資家(受益者)であり、その投資家(受益者)が投資信託から分配金を受け取る際に課税すればよい、という理屈です。

これは、「所得税法176条は信託について特例を定め、信託銀行等が証券投資信託等の信託財産について利子や配当を受け取る場合には、一定の手続のもとで所得税の源泉徴収はなく、信託利益が投資家に分配される際にのみ源泉徴収が行われることとしている(同条1項)」(日本銀行金融研究所 金融研究2001.1の林真理子研究員の論文より抜粋)と説明されています。

ということは、ファンドが分配をする際に、分配金を受取る投資家(受益者)が分配金に対し課税されるのですから、ファンドが分配をしなければ、ファンドが受け取った配当金や利息についても課税されることはなく、投資家(受益者)も分配金を受取ることがないので課税されない、ということになります。

分配をしないという理屈はおそらく、ファンドは、株式配当金や債券の利息を受け取るものの、それも含めて、基準価額自体は相場環境に大きな影響を受けて上下する、だから受益者が解約(換金)する際に、受益者の元本を上回っている部分があれば課税される、つまり値上がり益(キャピタルゲイン)と配当等収益(インカムゲイン)の合計額には課税されるのだから、運用の途中でわざわざ税金を払ってまで分配金を支払わなくても良いだろう、ということなのかもしれません。

これは、確かに合理的な考え方のような気もします。

投資信託の無分配について

今でこそ追加型投資信託が主流となっていますが、1990年代はまだ単位型投資信託(設定前の募集期間のみ購入可能なファンド)が多く設定・運用されていました。

当時、単位型ファンドでは、3期無分配、つまり、多くのファンドは1年決算でしたので、3年間の無分配が認められていました。そして、そういうファンドは、4年目の決算時には最初の分配を行うことになっていたのです。

そして、国際投信投資顧問(現三菱UFJ国際投信)投信調査室コラム「日本版ISAの道その8」(2013年4月15日付)によれば、「1993年3月に4年間無分配にできる長期保有型投資信託「LLF」(ロング・ライフ・ファンド)が認められ」(抜粋)、4年目も分配を行わない4期無分配のファンドが初めて設定されたということです。

ということは、その時期、税務当局は4期無分配(4年間無分配)までは認めていた(ファンドは限定されますが)、ということになります。

逆に考えてみると、分配可能原資が潤沢で市況動向や基準価額水準に照らしてみても、分配することに何の支障もないファンドが、5年以上無分配のままでいることは、全く想定していなかったのではないか、と言えるのかもしれません。

私たちが、株式投資や債券投資をして、配当や利息を受け取るときは、その都度課税されています。しかし、投資信託の場合は、4年間は無分配とする特例が認められ、その期間、課税を繰り延べすることができていたということが言えるでしょう。

ETFやJ-REITの分配は?

次に、同じ投資信託でも上場投資信託(ETF)ではどうなっているかを見てみましょう。

ETFの分配に関しては、ETFを「特定株式投資信託」とした上で、租税特別措置法施行令で別の扱いとなっています。その内容は、単純化して言うならば、計算期間中(決算日の翌日から決算日まで)に受け取った配当や利息などの収益から費用を控除した、全額を投資家に分配すること、とされています。

毎年分配することが前提とされているのです。

また、上場不動産投資信託(J-REIT)ではどうなっているかといえば、租税特別措置法第67条の15において、「一定の条件を満たす投資法人(註:J-REITの運営主体)が、税引前当期利益の90%超に相当する額を分配金として投資主(註:投資家のこと)に支払う場合、その分配金に相当する額を法人税法上の「経費」として計上できる」と定められています。

そのため、J-REITも毎期、受け取った家賃収入や利息等の90%超を投資家に分配しているのです。

このように、ETFやJ-REITでは、計算期間中の配当等収益を毎年、ほぼ全額分配するしくみとなっています。そして、投資信託も、原則は毎期分配のところ、過去には、例外として単位型ファンドにおいて最長4年目までの無分配が認められていたということが分りました。

無分配ファンドの増加とその理由

とすると、株式投資信託において、毎期分配を謳っているファンドが、分配可能原資が潤沢にあるにもかかわらず、ずっと無分配を続けているという事実をどう受け止めればよいのでしょうか。

実は、2018年5月24日付の日本経済新聞の「投信観測所」の記事に「存在感高まる「無分配」ファンド」というものがありました。

その記事では、残高の大きい「無分配」ファンド10本の目論見書の分配方針を調べた上で、10本全てのファンドで、「表向きはむしろ「分配する」のを前提とした書きぶりだ。」(「投信観測所」記事より抜粋)としていました。

確かに投資家にとって、無分配というのは課税の繰延べ効果が期待できます。とはいえ、毎期分配が原則で、ファンドに特段の事情がないのであれば、その期の配当金や利息はその決算期末に投資家(受益者)に分配し、投資家(受益者)が納税義務を果たす、ということは、ごく自然のことのように思います。

ではなぜ、このように潤沢な配当可能原資があり基準価額水準に問題がないにもかかわらず、無分配を続けているのでしょうか。

前述の「国際投信投資顧問」のコラムでは、譲渡益課税や配当課税などの軽減税率が2013年12月末で打ち切られたことや、「NISA」口座における分配金再投資は新規投資として非課税枠を使ってしまうことになることも大きいのでは、としています。

特に最近では、後者の理由が大きいのかもしれません。

日本経済新聞「投信観測所」の記事でも、2018年に始まった「つみたてNISA」では、分配金再投資が「新たな非課税枠を消費すること」になり、「長期の投資家にとっては「望まない」分配金になりかねない」として、今後も「無分配」ファンドは「無分配を貫く可能性が高い」と述べています。

「つみたてNISA」の年間の非課税枠は40万円です。

月3万3,000円を積み立てると、年間396,000円となり、非課税枠は4,000円余ることになります。しかし、途中で分配金の支払があり再投資された場合には、非課税枠を使いきってしまう可能性もあります。そうすると、つみたてNISA対象商品となっているファンドは、うかつに分配することができないかもしれないということになります。

分かりやすい投資信託のために

このように現状の投資信託の分配金をめぐっては、毎期分配を原則としながら、分配原資も潤沢で基準価額も好調であるのに、無分配を長期間続けているファンドが多い、という不思議な現象が続いています。

現在、単位型ファンドを除けば、ほとんどのファンドの分配方針は、分配をする書きぶりになっていると思われます。分配方針にあるように、運用会社の判断で分配を行わないことがある、とすることはできます。しかし、基準価額の推移も好調で、純資産額の規模も大きくなり、分配可能原資も潤沢、それにもかかわらず、設定来一度も分配を行っていないファンド、というのは、いかにも不自然な気がいたします。

課税の繰延効果や「つみたてNISA」の非課税枠の問題があることは分かります。

もし、そうであるなら、この際、無分配型の投資信託を認めてもらうことを、業界として検討してはどうかと思います。分配する方針でありながら、一度も分配せず、無分配を続けるというのは、どうみてもおかしいと思いますし、理にかなっていないのではないかと思うのです。

無分配型のファンドが簡単に認められるとは思いませんが、分配方針と分配実績のミスマッチがこれほど大きくなってしまうことには、やはり違和感があります。投資信託を知らない人からすると、奇妙なことだと思うのではないでしょうか。

または、つみたてNISAの分配金再投資分について、なんらかの条件を設けて非課税枠の消費対象外とする、ということを検討してもらう、というようなことはあり得ないのでしょうか。

この無分配ファンドの増加問題は、もしかすると誰も触れたくない部分かもしれませんが、つみたてNISAが拡がりを見せる中で、投資信託の分配のあり方に関して、今一度知恵を絞ってあるべき姿を模索することが、投資信託の信頼と発展に繋がっていくのではないか、という気がしています。